每經記者 王琳 每經編輯 張海妮

A股歷史上最大單日跌幅紀錄誕生:96.44%!

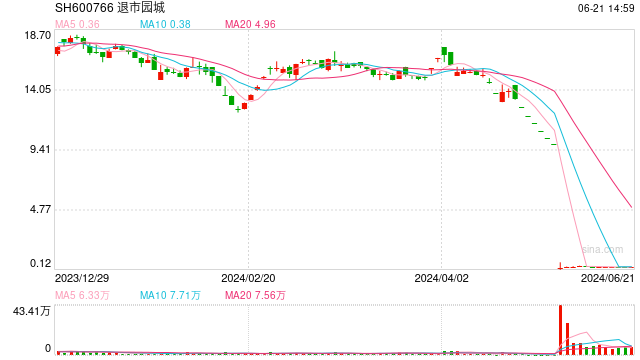

6月5日,進入退市整理期的退市園城(維權)(SH600766,股價0.38元,市值8521萬元)、退市碳元(維權)(SH603133,股價0.33元,市值6903萬元)、退市同達(SH600647,股價1.46元,市值2.03億元)股價分別大跌96.44%、83.33%、80.65%。這樣的情況會不會讓處于退市邊緣的上市公司感到震撼?

視覺中國圖

視覺中國圖6月6日,截至收盤,退市園城漲8.57%;退市碳元無漲跌;退市同達漲5.80%。

在退市常態化背景下,一些面臨困境的上市公司將破產重整視作避免退市的重要途徑,相關案例數量近年來逐漸增加。記者梳理發現,截至6月4日,有27家上市公司目前在推進(預)重整并發布了相關公告,其中16家在2024年(擬)申請或被申請。

相較重整模式,預重整近年來逐漸被上市公司青睞。“法院對上市公司重整的審查更為嚴格,企業為了讓法院認為未來的重整更具可行性,就在前面走了一個預重整程序,把一些重整程序的基礎工作進行前置化。”北京市煒衡律師事務所律師王兆同向《每日經濟新聞》記者表示。聯儲證券總裁助理尹中余則提及,在上市公司重整升溫的同時,其必要性也遭遇拷問。

事實上,2023年重整完畢的15家上市公司如今命運各異,多家公司的持續經營能力仍存在不確定性。“重整計劃執行完畢,并不意味著就是重整成功了。”王兆同表示。

預重整與重整有何區別?

記者梳理發現,截至6月4日,A股市場有27家上市公司在推進(預)重整并發布了相關公告,其中*ST步高(維權)、*ST金科和ST迪馬3家公司申請或被申請重整,其余24家公司則申請或被申請預重整。

從時間上來看,上述27家推進(預)重整的上市公司中,有16家在2024年向法院(擬)申請或被申請,最新的一例是*ST嘉寓,其在6月3日公告披露,被債權人申請重整及預重整。

從(預)重整的推進情況來看,在24家預重整的上市公司中,有16家已獲得法院同意啟動,并已進入預重整程序;3家重整的上市公司中,除了ST迪馬外,*ST步高和*ST金科也已被法院受理。

重整與預重整有何區別?

中國法院網2023年12月7日轉載的《人民法院報》一篇文章寫道,預重整是指在申請重整之前,債務人與債權人通過法庭外協商制定重整計劃,并獲得多數債權人同意后,借助重整程序使重整計劃發生約束全體債權人的效力,以早日實現債務人復興的一種拯救機制。

《法律適用》2022年第3期的一篇文章也寫道,預重整與破產重整的主要區別是司法介入的時間與深度不同,破產重整是重整過程全程在司法程序中進行,預重整則是在重整計劃經債權人與債務人協商表決后才由法院介入,更多利用私人協商機制。但是,若從廣義的破產重整程序說,預重整也屬于破產重整程序范疇之列。

值得一提的是,此前A股上市公司更多地采用重整模式,近年來預重整模式則更受青睞。例如,2024年(擬)申請或被申請(預)重整的16家上市公司中,除了ST迪馬申請重整外,其余均選擇了預重整。

王兆同律師向《每日經濟新聞》記者介紹,之前沒有預重整的時候,直接進入重整程序,法院可能發現企業報批的方案相對來說較為粗糙,同時又因為不能隨便對一家上市公司宣告破產,所以導致進入重整程序后,法院有點進退兩難。一些重整方案盡管可能存在一些確定性和可行性方面不足的問題,法院最后也還是批了,這樣也可能導致企業二次破產,或者說形成了重整程序的一個空轉。

“法院對上市公司重整的審查更為嚴格,企業為了讓法院認為未來的重整更具可行性,就在前面走了一個預重整程序,把一些重整程序的基礎工作進行前置化。”王兆同表示。

進行重整之后效果如何?

上市公司重整后的效果如何?

以2023年15家重整執行完畢公司為例,《每日經濟新聞》記者梳理發現,盡管15家公司隨后都向交易所申請撤銷退市風險警示,但目前僅有新華聯(維權)、中捷資源、ST全筑、ST洲際和ST西鋼5家公司被撤銷退市風險警示,其中ST全筑、ST洲際和ST西鋼3家公司在撤銷退市風險警示的同時,還因公司重整后持續經營能力存在不確定性或有待進一步恢復,被實施了其他風險警示。

趕在2023年底完成重整計劃的退市商城,2024年1月也如愿被撤銷了退市風險警示,因退市商城仍存在觸及退市風險警示和其他風險警示的情形,公司股票被繼續被實施了退市風險警示,還疊加實施其他風險警示。退市商城最終也未能逃脫退市的命運,其股票自5月29日進入退市整理期,退市的原因是“公司2023年度經審計的凈利潤為負值且營業收入低于1億元,2023年度財務會計報告被出具無法表示意見的審計報告”。

在剩余9家未被撤銷退市風險警示的上市公司中,最早的*ST榕泰(維權)在2024年3月19日披露已向交易所申請撤銷退市風險警示,目前仍無定音。

從2024年一季度的情況來看,重整對所有企業盈利能力的恢復效果也不盡一致。

上述已完成重整計劃的15家上市公司中,除了已被撤銷退市風險警示的ST洲際、新華聯、中捷資源,尚未被撤銷退市風險警示的*ST豆神和*ST金一(維權),以及退市商城外,其他9家公司2024年一季度扣非后歸母凈利潤仍虧損。

除了財務類退市帶來的警報外,其他一些因素也影響這些重整后的上市公司的命運。

記者注意到,一些上市公司股價仍在低位徘徊,尚未完全擺脫“面值退市”的風險。例如,已被撤銷退市風險警示的ST全筑在6月5日收于1.67元/股,有投資者近期就在上證e互動上詢問公司是否擔心遭遇“面值退市”。

另外,也有個別上市公司在關鍵時刻踩雷中介機構。例如,因涉及金通靈(維權)造假案,*ST榕泰的審計機構大華會計師事務所(特殊普通合伙)(以下簡稱大華所)上個月被江蘇證監局處以暫停從事證券服務業務6個月。近期,有投資者在上證e互動上詢問,公司“摘星脫帽”是否會受累于大華所被罰?*ST榕泰則回應稱,公司《年報問詢函》回復工作正在積極推進,公司未收到大華所對公司《年報問詢函》回復發表意見存在障礙的相關通知。

重整價值與必要性何在?

值得一提的是,A股上市公司重整在近年來有升溫的趨勢。

聯儲證券近期發布的《2023年A股并購市場總結與2024年度展望》披露,2023年A股市場共有27家上市公司向法院申請或被申請重整并發布相關公告,成為自2007年我國頒布企業破產法并引進破產重整制度以來的最高數量。

市場上也有聲音質疑,A股上市公司是否有泛化和濫用重整之嫌?“從整體來看,重整作為一個工具來說,上市公司對此并沒有充分運用,實際上還是一個使用不足而非濫用的問題。”王兆同表示。

實際上,從上市公司重整的出發點和操作過程來說,都存在被市場質疑的地方,上市公司的重整效果也參差不齊。

聯儲證券的上述報告認為,A股市場的重整帶來了以規避退市為目的,新老股東、債權人之間利益失衡等問題。

A股上市公司重整升溫的背后,也有一個背景因素,便是近年來監管層對退市常態化的持續推進。

2024年4月,國務院發布資本市場新“國九條”,其中提出“加大退市力度”的要求。證監會主席吳清在2024年“5·15全國投資者保護宣傳日”活動上的致辭也提到,要把“僵尸企業”、害群之馬堅決清出市場。

在此背景下,如何看待上市公司重整的價值和必要性?尤其對有退市風險的企業來說。王兆同認為,在某種程度上,重整是嚴格執行退市制度的“調節劑”,確實也有企業為了規避退市而選擇重整。“重整只是一個工具,在企業還有價值的時候能夠發揮其作用,如果企業本身的基本盤不好,那么任何再好的工具也沒法發揮作用,不能過高期待重整這個工具。”王兆同表示,如果認為重整是百病良藥,可以掩蓋企業的各種問題,還能讓企業規避退市,那就本末倒置了。“真正的重整,還是應該基于企業的持續經營價值的重整,而不是基于一個殼資源的重整。”王兆同補充道。

重整難度將會越來越大?

上市公司(預)重整升溫的同時,其口子似乎也有收緊之勢。

記者梳理發現,2024年以來,僅有*ST金科一家上市公司的重整申請獲得了法院受理。而根據前述聯儲證券的報告,2023年共有16家上市公司的重整申請被法院裁定受理。

在暫未被受理的上市公司中,一些公司的重整之路頗為漫長。例如,ST花王(維權)早在2022年4月就已經進入預重整階段,截至目前公司仍未進入重整程序,令一些投資者在股吧焦急地詢問公司進展情況。

2024年1月,*ST愛迪被法院認定缺乏重整可行性,不符合重整的受理條件,法院裁定不予受理債權人的重整申請;4月,*ST太安(維權)同樣被法院裁定,不予受理重整申請。重整被拒之外,還有主動撤退的,在法院裁定受理之前,債權人就撤回了對*ST美尚(維權)的重整申請。

最終,*ST愛迪、*ST太安和*ST美尚3家公司都未能逃脫退市命運,遭遇了“面值退市”。

不過,在王兆同看來,上市公司重整目前并不是更難了,而是更加公開。“預重整給了大家很長一段時間,進行相對公開、公平、公正的溝通,原先這些工作是在水下進行,現在浮出了水面。比如,以前法院不予受理的相關信息不會公開,現在就會透明化,有了更多的主體參加,那難度肯定也會增加。”王兆同說。

尹中余則告訴《每日經濟新聞》記者,監管層也加強了對重整必要性的拷問,“今年重整首先要問一個問題,就是你重整的必要性是什么?為什么要進行破產重整?你的產業有什么價值?”

“一家公司是否仍有上市的價值,還是留給市場判斷比較好,對于上市公司的重整可以持比較開放的態度,把這個選擇權留給債權人和投資者。”王兆同表示。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)