7月初,一位視頻博主在社交平臺發布了一則免費送房信息:

“我妻子5年前在鄭州金水區曼哈頓購買了一套房子,當時房價為118萬元,貸款90萬元,已還5年貸款。現在房子要出售,免費贈送。只要過戶,直接過戶給你,你直接還房貸就行……這套房子面積為69平方米。”

為了查看該套房屋的屋內信息,多位意向者嘗試聯系該視頻博主,但對方一直拒絕回應。目前,該條送房視頻已經刪除。據紅星資本局報道,7月4日、5日,記者向其發送了采訪請求,但他回復稱,“不說這事了”。

不過,從貝殼找房的掛牌信息看,目前金水區曼哈頓70平方米左右的房源掛牌價不到80萬元,甚至比上述視頻博主的報價還要低一些。

該小區房價從2萬跌到1.2萬

據紅星資本局,該小區已改名為“金水升龍廣場”,但仍保留有“曼哈頓”標識,住戶們也多稱其為“曼哈頓”(注:本文均統稱為“曼哈頓小區”)。由于臨近鄭州市的CBD區域,坊間一直有“工作在CBD,生活在曼哈頓”的說法。

公開資料顯示,曼哈頓是開放式小區,分為A、B、E、F等多個區域,每棟的一到二、三層為底商,三、四層有空中花園,其上是住戶。該小區的不同期房建成于2005年-2012年。

有多名曼哈頓小區的業主表示,在2018年、2019年左右,該小區的房價最高曾逼近2萬元/㎡(也有人稱超過2萬元/㎡),但現在已經回落到1.2萬-1.3萬元/㎡左右。

貝殼找房APP上該小區的歷史成交記錄顯示,2018年1月,一套一室一廳的房子(面積為49.65㎡)成交價為101萬元,單價約為20343元/㎡。

而貝殼找房APP顯示,曼哈頓小區在今年6月的參考均價為12608元/㎡。

一名房產中介表示,他在曼哈頓小區附近賣房超過十年。2018年,他在曼哈頓小區購入一套150㎡的房子,購入價為230萬元,但現在這套房子的價格約185萬-190萬元。

以某住戶為例,其以1.65萬元/㎡的單價購入一套69㎡的房產,總價114萬元,他貸款了70萬元,現在每個月需要還的月供超過4000元,同面積的房子在市場上已降價到90萬元以下。

該小區內今年以來至少有5套住宅類房產被司法拍賣。有專職從事司法拍賣的房產中介表示,“2017、2018那兩年購房的,現在基本上都處于把房子賣了也不夠還銀行貸款(的狀態)。”

據第一財經,一份來自鄭州市住房保障和房地產管理局的數據顯示,2023年5月,鄭州全市住宅二手房共成交11213套,成交均價10555元/平方米。而一個月前,鄭州的住宅二手房成交均價,還是10866元/平方米。

記者查詢多家二手房中介平臺數據后發現,如果把這些平臺的二手房掛牌數量匯總,總掛牌套數已經超過了13萬套,其中,僅2023年4月份,就新增了2.4萬套。

多地有類似免費送房事件發生

值得注意的是,多地都有類似免費送房事件發生。

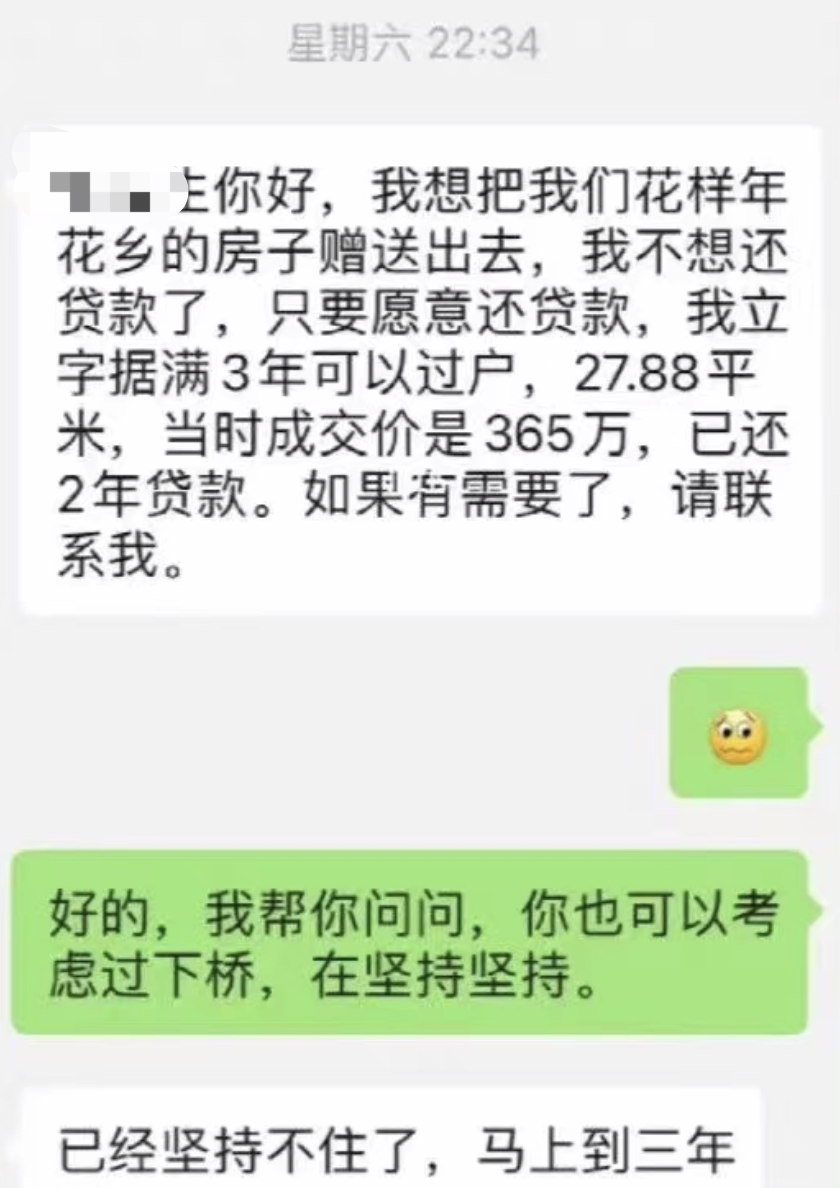

就在前述曼哈頓小區業主發文稱可以送房的同期,深圳也有業主在群內發布消息,想把房子贈送出去,“我不想還貸款了,只要愿意還貸款,我立字據滿3年可以過戶,27.88平方米,當時成交價是365萬元,已還2年貸款。”

從截圖內容來看,業主當初以365萬元買入,還差一年解除限售,但其已經堅持不住了。

從截圖內容來看,業主當初以365萬元買入,還差一年解除限售,但其已經堅持不住了。據《每日經濟新聞》此前報道,2021年1月中旬,一則“燕郊天洋城房產免費送”的消息在網上開始流傳。在某社交平臺,有名叫“厚土”的網友發帖表示,“贈送(燕郊)天洋城房產(目前還有貸款),先到先得,自己還貸款”。

“房子在燕郊天洋廣場,2016年買的,40平方米70年產權住宅,西向,總價78萬元。”

厚土已經為這套房源還了4年的貸款了,每月4000元,總共不到20萬元。這套房子買的時候房價在20000元/平方米,而2017年通州傳出建設北京城市副中心的消息后,燕郊房價一躍超過了30000元/平方米。

但2017年6月,廊坊地區正式限制外地人購房,交滿3年社保才能購買,燕郊樓市一夜腰斬,目前均價只有不到2萬元/平方米。

早在2020年4月,也有消息說燕郊憶江南小區93平方米的房子免費送,原因是房子剩余的房貸已經遠遠超過了當年價格,成為了負資產。

“本質上,還是房價跌了。”有業內人士表示,在一些城市,不少二手房動輒跌幅30%以上,對于一些高位接盤的業主而言,相當于已經把首付款跌沒了。此時,如果再遭遇失業,失去收入來源,則連每月的房貸還款都成為難題,于是,與其痛苦糾結,不如斷臂求生。

上半年已出臺超300條樓市政策

7月6日,中指研究院發布《2023上半年中國房地產市場總結&下半年趨勢展望》(以下簡稱“報告”)稱,2023年上半年百城新房價格保持橫盤態勢,二手房價格持續下跌,漲跌幅分別為0.01%和0.82%,二手房價已連續14個月下跌。上半年,重點100城新建商品住宅成交活躍度一季度回升、二季度回落,累計成交規模同比增長11%,成交規模為近年來同期較低水平。

在剛剛過去的上半年,據中指研究院監測,全國有超百省市(縣)出臺房地產政策超300條。那么,下半年房地產政策的發力點在哪兒?各地的房地產政策還有哪些優化空間?是否會有重磅的房地產扶持政策出臺?

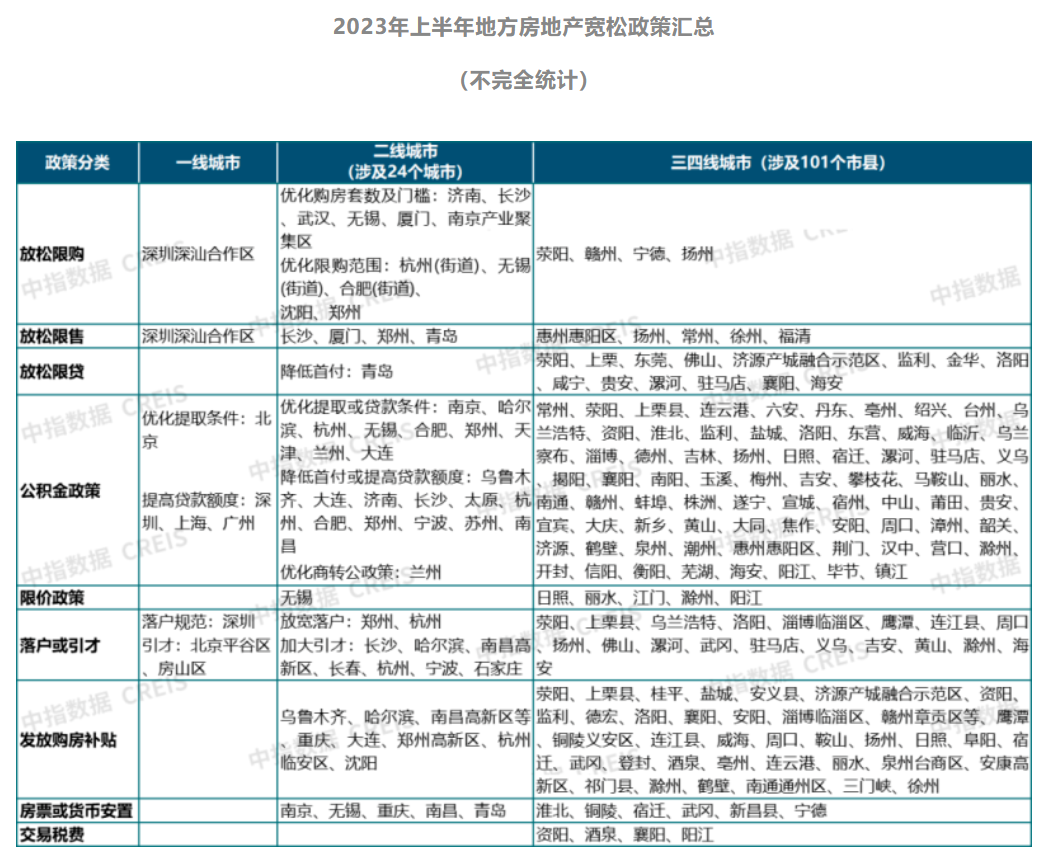

從上半年各地出臺的樓市政策來看,加大公積金購房支持力度最為普遍,主要措施包括優化提取條件、降低公積金貸款首付比例、提高公積金貸款的額度。

同時,也有少量城市放開“四限”,即限購、限貸、限售、限價政策。如近日揚州市住建局與多部門會商,明確自7月1日起,正式實施《關于促進市區房地產市場平穩健康發展的通知》。其中提到,在市區購買改善性住房的,不再執行限購政策,其原有住房不再執行限售政策。

來源:中指研究院

來源:中指研究院此外,今年上半年房貸利率持續下調,為購房者資金“減負”。據中指研究院統計數據,今年以來,全國已有超40城調整首套房貸利率下限至4%以下;隨著符合條件的城市逐漸下調利率下限,二季度以來調整首套房貸利率的城市數量有所減少。

來源:中指研究院

來源:中指研究院中指研究院市場研究總監陳文靜表示:“今年上半年,中央強調房地產行業支柱地位,政策基調不變,‘防風險、促需求’成為行業主題。監管部門持續落地‘穩樓市’相關舉措,需求端側重降低購房成本,企業端防范化解房企風險為政策優化主線,‘保交樓’相關資金繼續投放,前期政策進一步跟進落實。”

對于上半年樓市政策的特征,克而瑞研究中心認為,今年上半年,中央層面并無實質性的重磅刺激政策,已發布政策多為對現行制度的優化調整,或意在規范市場秩序,政策力度限于“托而不舉”。

多位業內人士認為,當前多數城市房地產調控政策已基本取消,下半年需要更大力度的托底政策才能遏制住市場下行趨勢。

58安居客研究院院長張波表示,政策的變化成為影響下半年樓市走向的一個重要因素,但就業形勢、收入增長及對經濟走向的預期,也會對市場交易產生不小的影響。“下半年需求側有必要出臺更大力度的措施,來保障改善型購房需求,尤其需要對房貸政策和首付比例進行調整。”

“下半年,地方政策有望持續放松,松綁主力軍或由弱二線城市和三四線城市轉為核心一二線城市。”克而瑞研究中心認為,主要依據是,一方面,相比調控基本“應放盡放”的三四線城市,核心城市政策工具更充足,松綁的余量更足;另一方面,核心一二線城市市場復蘇動能在轉弱,且內部也存在分化行情,調控確有進一步松綁的必要。

編輯|孫志成 易啟江

責任編輯:李桐

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)