每經記者 李玉雯????每經編輯 馬子卿????

湖州銀行上市申請日前獲得上交所受理。據悉,該行計劃融資23.98億元,本次發行募集資金扣除發行費用后,將全部用于補充該行核心一級資本,提高資本充足水平。

資料來源:上海證券交易所網站

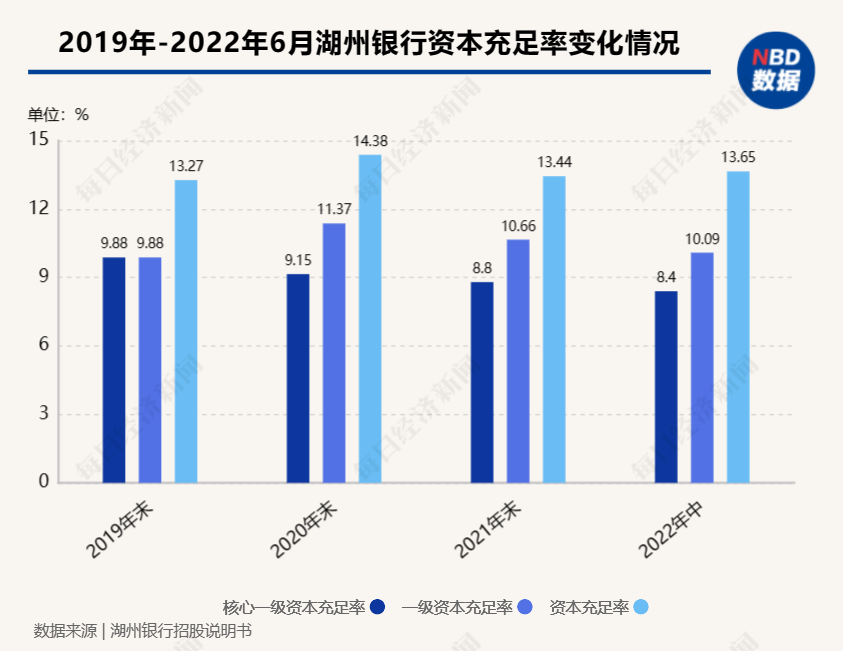

資料來源:上海證券交易所網站據招股說明書披露,截至2022年6月末,湖州銀行總資產1102.96億元,是湖州市資產規模最大的銀行。不過,由于各項業務快速發展導致資本消耗加劇,該行也面臨一定的核心資本補充壓力。數據顯示,2019~2021各年末,該行核心一級資本充足率分別為9.88%、9.15%、8.8%,2022年6月末為8.4%,呈現下滑趨勢。

記者注意到,當前A股11家擬上市的排隊銀行中,浙江地區僅湖州銀行在列。截至目前,浙江省有4家A股上市銀行,包括1家股份行浙商銀行(SH601916,股價2.94元,市值625.3億元)、2家城商行寧波銀行(SZ002142,股價29.58元,市值1953億元)、杭州銀行(SH600926,股價12.14元,市值719.9億元),以及1家農商行瑞豐銀行(SH601528,股價7.63元,市值115.1億元)。

湖州銀行若順利通關,將有望成為浙江省第5家A股上市銀行、第3家A股上市城商行。

去年上半年實現營業收入12.79億元,不良貸款率逐年下降

湖州銀行成立于1998年,是湖州市本土唯一具備法人資格的城商行,已扎根湖州市二十余年,是湖州市資產規模最大的銀行。

截至2022年6月末,湖州銀行總資產為1102.96億元,較2021年末增長8.77%。貸款體量擴增是總資產持續增長的重要推動力,2022年6月末該行貸款總額607.39億元,在湖州地區中小銀行的市場份額居于前列。

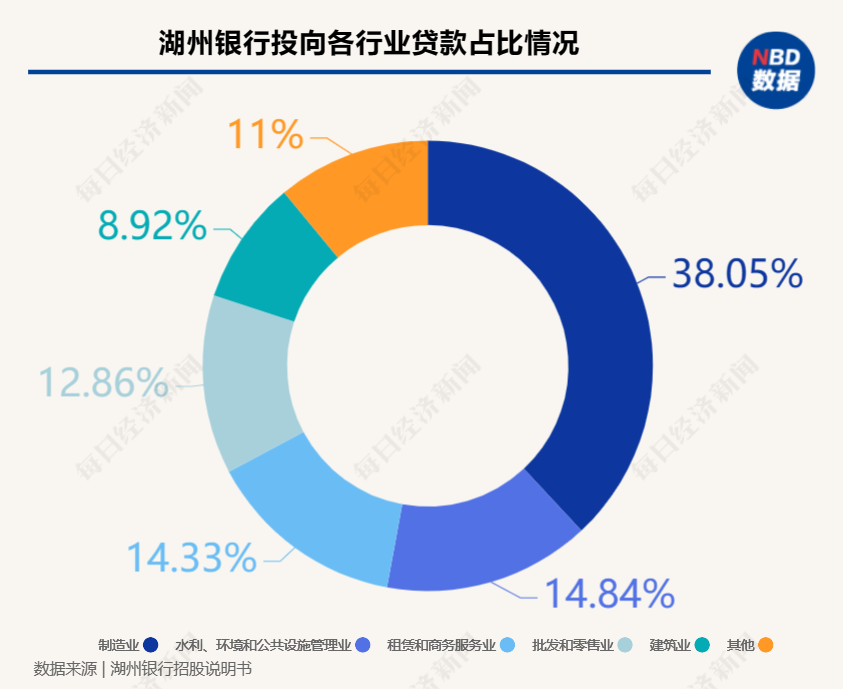

記者注意到,湖州銀行貸款行業集中度較高,截至2022年6月末,該行投向前五大行業的貸款占全部公司貸款的89%,前五大行業為制造業、水利、環境和公共設施管理業、租賃和商務服務業、批發和零售業、建筑業,其占比分別為38.05%、14.84%、14.33%、12.86%、8.92%。

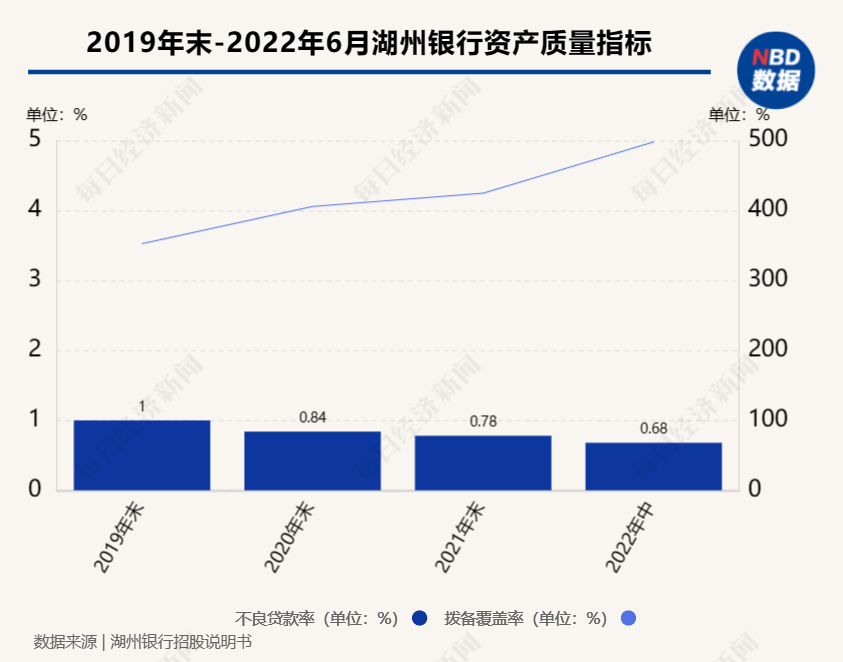

而在資產質量方面,2019~2021各年末,湖州銀行的不良貸款率分別為1%、0.84%、0.78%,2022年6月末進一步下降至0.68%;相應各期末的撥備覆蓋率分別為352.60%、405.94%、424.94%、498.13%,風險抵補能力保持較高水平。

另外,該行關注類貸款占比同樣整體呈下降趨勢,不良貸款潛在生成壓力減小。2019~2021各年末,該行關注類貸款余額分別為2.90億元、4.06億元、3.00億元,在發放貸款和墊款總額中的占比分別為0.81%、0.92%、0.56%。

其中,2020年關注類貸款略有提升,主要受新冠疫情影響,部分小微企業及個人客戶出現風險信號。截至2022年6月末,湖州銀行關注類貸款余額2.49億元,在發放貸款和墊款總額中的占比為0.41%。

對于資產質量持續改善的原因,湖州銀行表示,一方面湖州地區整體信用環境良好,另一方面,該行建立起全面風險管理體系并制定有效的運行機制,同時風險防控措施有力,通過加強信貸三查等深化風險識別與監測。此外,該行也在加快對存量不良貸款的清收化解,通過催收、訴訟、核銷、轉讓等多種方式,持續夯實信貸資產質量。

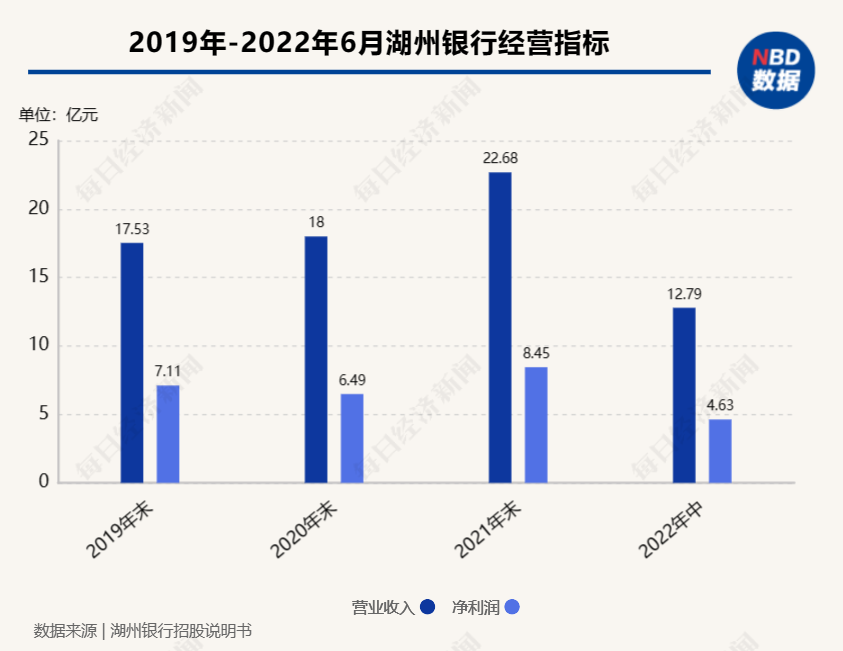

盈利方面,據招股說明書披露,2019~2021各年度,湖州銀行分別實現營業收入17.53億元、18.00億元、22.68億元,凈利潤7.11億元、6.49億元、8.45億元,營業收入和凈利潤年均復合增長率分別為13.74%和8.99%。2022年上半年,該行實現營業收入12.79億元、凈利潤4.63億元。

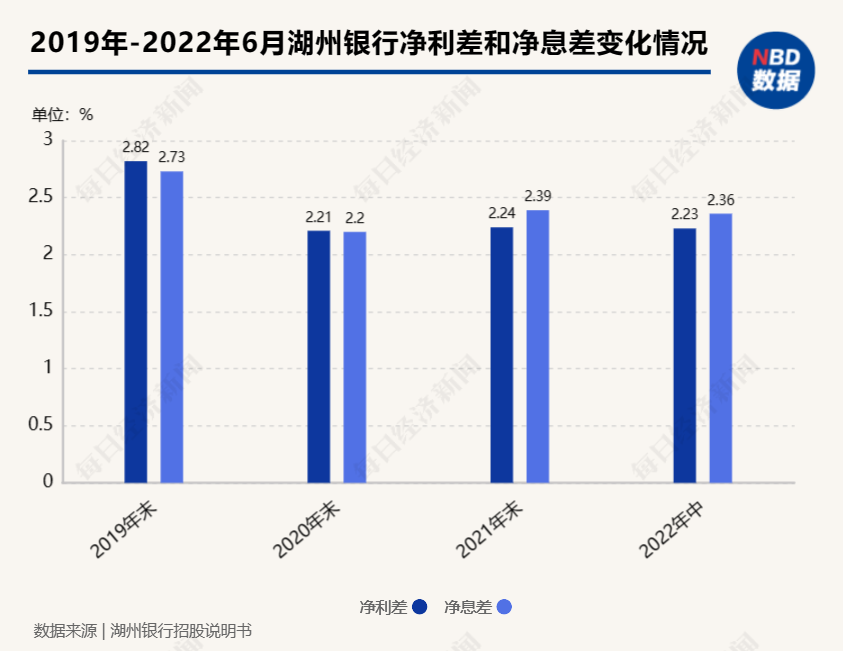

記者注意到,近年來該行凈利差和凈息差呈現先下降后上升趨勢,但整體仍有所下降。數據顯示,2019~2021各年度,湖州銀行凈利差分別為2.82%、2.21%、2.24%,凈息差分別為2.73%、2.20%、2.39%。2022年上半年,該行凈利差為2.23%,凈息差為2.36%。

對于上述指標變化趨勢的原因,湖州銀行表示,在金融去杠桿的大環境下,貨幣政策收緊,銀行服務實體經濟、支持小微企業發展的政策導向愈發明顯,貸款利率有所下降;同時,隨著利率市場化的推進,行業競爭加劇,對銀行的資產負債定價能力形成了較大的挑戰。

此外,湖州銀行表示,該行金融投資結構中,利率相對較高的資管計劃及信托計劃的規模有所下降,利率相對較低的同業存單的規模有所上升。2021年,該行凈利差和凈息差有所回升,主要系存款結構優化,吸收存款付息成本率有所下降。

各級資本充足率均符合監管要求,湖州市政府為該行實際控制人

據了解,湖州銀行制定了2022年-2024年的資本規劃目標為核心一級資本充足率不低于7.5%,一級資本充足率不低于9%,資本充足率不低于12%,確保未來幾年保持較高的資本充足水平,以提高該行風險抵抗能力,為發展戰略提供支撐。

數據顯示,2019~2021各年末及2022年6月末,湖州銀行核心一級資本充足率分別為9.88%、9.15%、8.80%、8.40%;一級資本充足率分別為9.88%、11.37%、10.66%、10.09%;資本充足率分別為13.27%、14.38%、13.44%、13.65%,各級資本充足率水平均符合監管要求。

不過,湖州銀行也在招股說明書中坦言,“鑒于本行各項業務持續較快發展以及日趨嚴格的監管要求,本行僅靠內源補充難以維持健康的資本充足水平,未來幾年本行將面臨較大的資本補充壓力。”

東方金誠國際信用評估有限公司對該行出具的一份評級報告中指出,2019年該行通過向物產中大定向增發股票1.01億股的方式補充資本,資本實力大幅提升。此外,該行分別于2020年、2022年成功發行12億元無固定期限資本債券和14億元二級資本債券補充資本,資本結構亦得以優化。但由于各項業務的快速發展導致資本消耗加劇,該行仍面臨一定核心資本補充壓力。

實際上,湖州銀行籌備IPO也是計劃進一步拓寬資本補充渠道。記者注意到,湖州銀行開啟上市工作已有四年。2019年3月,浙江證監局披露湖州銀行輔導備案公示文件,中金公司擔任輔導機構。

2019年6月,湖州銀行正在接受中金公司上市輔導,彼時該行第二大股東美都能源以虧本近3000萬元的代價清倉了自己所持股份,隨后該行引入戰略投資者物產中大(SH600704,股價5.02元,市值260.7億元)。據悉,美都能源當時持有該行1.14億股股份,持股比例為12.5%,其以3.5元/股的價格將持有的湖州銀行全部股權轉讓給五家公司,轉讓金額為3.99億元。

截至2022年6月末,湖州銀行股本總額為10.13億股,股東戶數為390戶。持股比例5%以上的股東有湖州市城投集團、物產中大、長興縣財政局,持股比例分別為17.9%、10%、6.38%,其中城投集團為市屬最大國企,物產中大為浙江省省屬最大國企。

資料來源:湖州銀行招股說明書

資料來源:湖州銀行招股說明書據招股說明書披露,湖州市人民政府為湖州銀行實際控制人,該行股東城投集團、長興縣財政局、交投集團、德清縣財政局等8家基于行政關系、股權關系均為湖州市政府直接或間接控制的事業單位及企業法人。

截至2022年6月末,前述8家股東合計持有湖州銀行股份3.8億股,占該行總股本的37.56%。

封面圖片來源:每日經濟新聞 文多 攝

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)