安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

核心觀點

一是美聯儲2月份加息如期放緩至25BP,對通脹的態度明顯軟化,市場對此普遍解讀偏“鴿派”。

二是鮑威爾堅持提示加息還將繼續,且如果經濟符合預期,2023年不會降息,與市場當前普遍預期的下半年開始降息存在較大偏差。

三是美聯儲放緩加息主因通脹回落,美國就業、經濟增長韌性仍強。

四是預計美聯儲加息接近尾聲已無懸念,但勞動力市場極度緊張、美國經濟溫和衰退概率偏大背景下,“早降息”預期存在糾偏風險。

五是預計海外資本市場波動風險仍大,趨勢性機會仍偏少。

一、會議要點:加息放緩至25BP,對通脹態度軟化,但加息尚未結束且今年不會降息

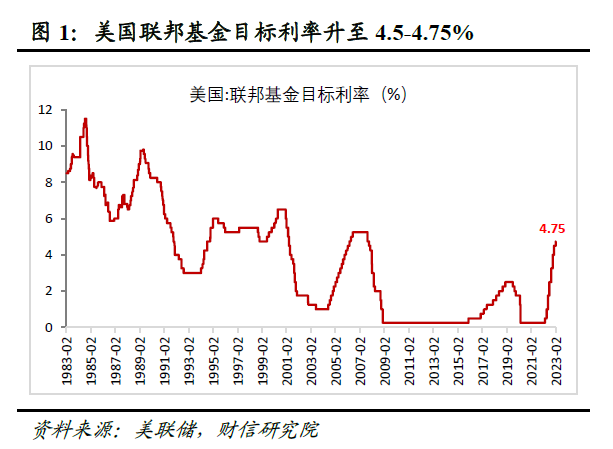

一是加息如期放緩至25BP。美聯儲2月議息會議決定加息25BP,較去年6-11月份連續四次加息75BP、去年12月份加息50BP,步伐繼續有所放緩,符合市場一致預期。本次加息后,聯邦基金目標利率升至4.5-4.75%,已接近08年金融危機前的利率高點(見圖1)。

二是美聯儲對通脹的態度有所軟化。美聯儲在本次貨幣政策聲明中增加“通貨膨脹有所緩解”表述,并將俄烏沖突的影響由此前“加劇通脹上行壓力等”改為“加劇全球不確定性”,對通脹的態度明顯有所軟化。此外,鮑威爾在議息會議后的發布會中,首次提及反通脹進程已經開始,也反映出美聯儲對通脹回落已經更樂觀。

三是鮑威爾堅持提示加息尚未結束且今年不會降息。對于未來加息指引,貨幣政策聲明指出“持續提高目標區間將是合適的”,表明美聯儲繼續加息概率偏大。此外,鮑威爾在議息會議之后的發言中表示,“仍然沒到暫停加息的時間”,“如果經濟形勢符合預期,2023年仍不會看到降息”,堅持提示2023年不會降息,與市場預期的下半年開始降息存在較大偏差。

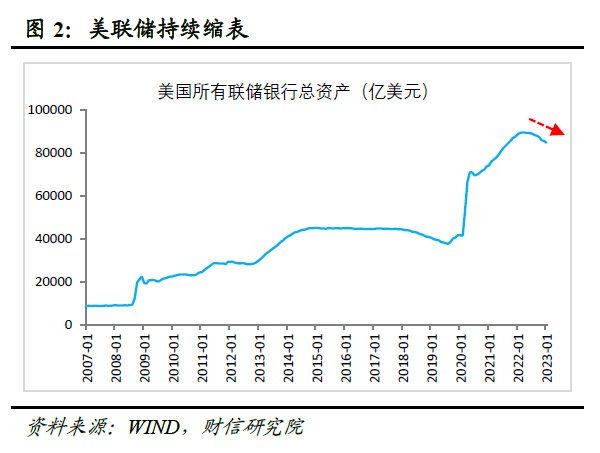

四是美聯儲繼續縮表。根據此前宣布的計劃,從2022年9月份開始,美聯儲每月國債和機構債券及MBS減持上限分別增加至600億美元和350億美元,美聯儲資產負債表規模持續下降(見圖2)。隨著美聯儲持續縮表、加息,其對美國金融市場和經濟層面產生的累積緊縮效應或仍待顯現。

二、美聯儲放緩加息主因通脹回落,美國就業、經濟增長韌性仍強

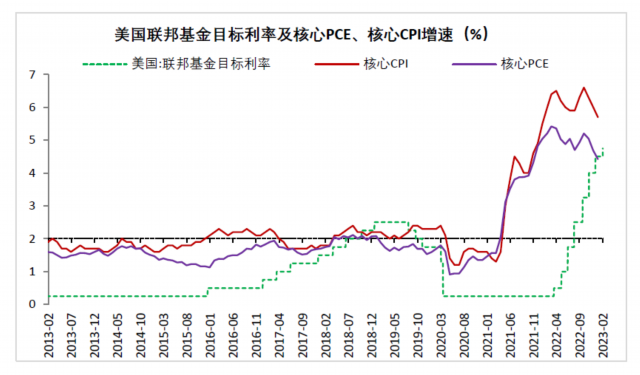

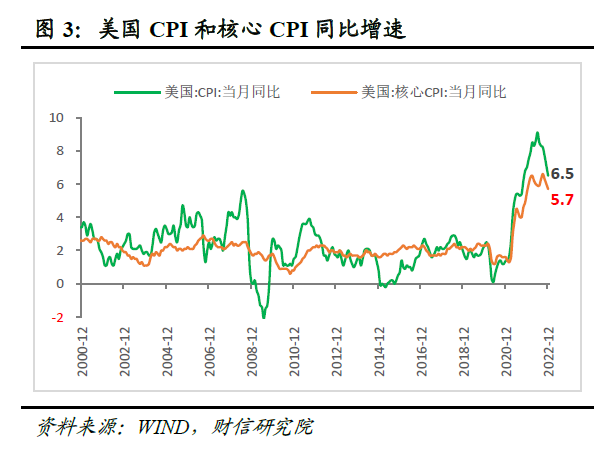

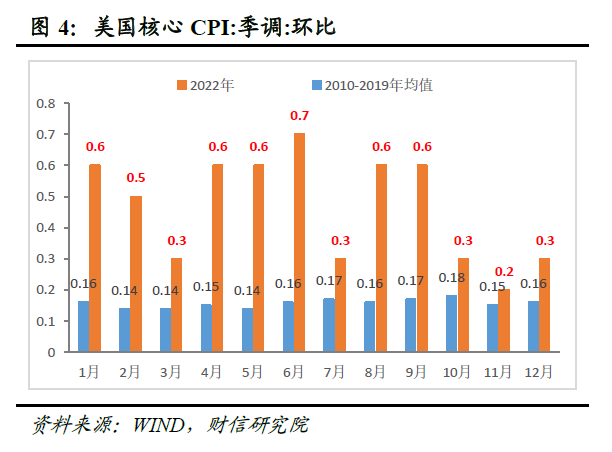

一是通脹方面,美國核心通脹連續三個月回落,是美聯儲放緩加息主因。受高基數、需求放緩、原油等大宗商品價格回落等因素的影響,美國CPI增速自2022年下半年以來持續回落,核心CPI增速亦已連續三個月放緩(見圖3-4),是美聯儲放緩加息的主因。此外,鮑威爾在議息會議后的發言中表示,長期通脹預期保持穩定,貨幣政策收緊的累積效應以及其對經濟活動的滯后影響仍待顯現,表明美聯儲對未來通脹回落的態度亦明顯更加樂觀,這也是其放緩加息步伐的重要原因。

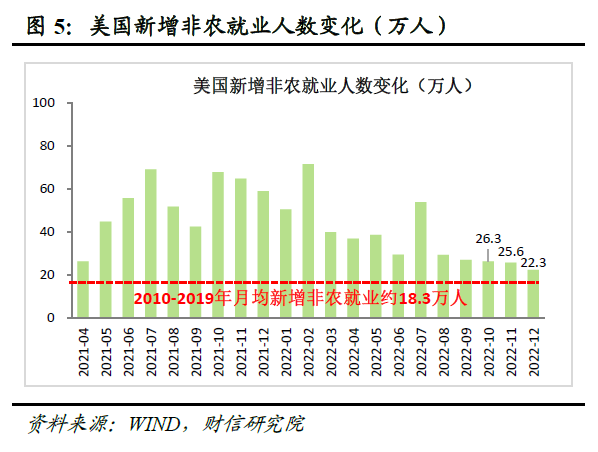

二是就業方面,勞動力市場依舊極度緊張,導致美聯儲對加息高點和持續時長更偏謹慎。截止目前,美國失業率仍處于50年來的最低水平,職位空缺率仍然很高,近三個月非農就業人數月均增加24.7萬個,超過2011-2019年月均水平較多(見圖5),均表明美國勞動力市場依舊緊張,美國“工資-通脹”螺旋式上漲壓力猶存。鮑威爾在發布會中也表示,美國勞動力市場仍處于失衡狀態,勞動力需求大大超過了可用勞動力的供應。因此,為防止勞動力市場緊俏帶來的工資上漲,引致通脹“死灰復燃”,鮑威爾繼續強調“歷史記錄強烈警告不要過早放松政策,我們要堅持到底,直到目標完成”,意味著在加息高點和持續時長上,美聯儲依舊更偏謹慎,與市場預期更早的降息存在較大偏差。

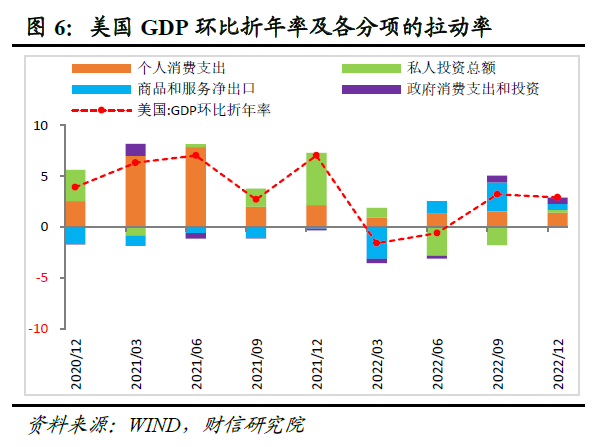

三是經濟增長方面,近期美國部分經濟指標有所回暖,2023年溫和衰退概率偏大。美國2022年四季度GDP環比增速好于預期(見圖6),2023年1月份PMI較上月還有所回升,均顯示其經濟韌性仍強;且從貢獻力量看,服務消費和服務業支撐有力是美國經濟超預期的重要原因。我們預計受美國勞動力市場依然緊俏,收入降幅有限的影響,占美國GDP比重超7成的消費增速或有“硬底”,2023年美國溫和衰退概率偏大(詳見報告《2023年宏觀經濟展望:內需回歸,走出荊棘》)。鮑威爾在本次發言中也表示,通脹可以回落到2%,而不會出現真正嚴重的經濟衰退。

三、加息接近尾聲已無懸念,但“早降息”預期存在糾偏風險

受通脹增速回落、經濟放緩、利率已升至高位等因素影響,美聯儲加息接近尾聲已無懸念,但加息高點仍具有不確定性,市場對較早降息的預期仍存在糾偏風險。

一是美國通脹增速雖已連續多月回落,但勞動力市場緊張,工資-物價螺旋機制作用下,2023年通脹或仍有韌性,通脹水平整體或仍處高位,要求的利率限制性水平更高、持續時間更長。目前美國核心CPI環比增速仍高于歷史均值較多(見圖4),反映出美國通脹遠未恢復常態,仍需高度警惕通脹再次復燃。

二是受勞動力市場依舊極度緊張影響,占美國GDP超7成的消費增速或有“硬底”,美國經濟溫和衰退概率偏大,或決定美聯儲年內降息的必要性不大,市場上交易過早降息的行為或存在糾偏風險。

四、預計海外資本市場波動風險仍大,趨勢性機會仍偏少

受美聯儲加息放緩和美國經濟超預期兩方面因素的提振,年初以來處于低位的美歐資本市場大幅反彈,本次議息會議紀要公布后,市場解讀偏鴿,美國納斯達克指數亦再度大漲、美元指數和美債利率則回落。但往后看,預計海外資本市場波動風險仍大,趨勢性機會偏少。

一是根據上文的分析,美國通脹或仍有韌性,加上經濟溫和衰退,“早降息”預期存在糾偏風險,或引發市場重估,出現調整壓力。

二是當前全球通脹、利率仍處高位,加上經濟放緩,收入端前景惡化,或導致發達經濟體私營部門償債壓力增加、房地產價格大幅下跌風險加大;新興市場和發展中經濟體發生債務危機的概率提高,2023年全球金融脆弱性較2022年進一步提高,金融市場動蕩風險猶存。

(伍超明為財信研究院院長)

責任編輯:周唯

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)