炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

中信建投 陳果

中信建投表示,結合業績預告及四季度宏中觀景氣情況看,受疫情擾動,四季度A股業績恐略低于市場預期。展望2023年,多板塊在政策刺激、需求回暖及低基數下將迎來改善。2022年四季度為政策密集投放期,防疫政策優化、地產政策托底、科技政策支持等均為2023年行業盈利提供了向上支撐。四季度以來,包括受益于消費場景修復的餐飲鏈(啤酒/休閑食品/調味品)、地產鏈的消費建材/玻璃,受益疫情的醫藥板塊以及有望迎產業政策催化的計算機板塊盈利預期均有所提振。

2023年起行業配置優先聚焦“盈利周期反轉”方向:計算機/半導體/醫藥/餐飲鏈/電力,其次優選依舊高景氣的風/光/儲/軍工中的細分方向,繼續關注地產行業政策反轉后盈利有望修復的地產鏈龍頭。

以下為其最新觀點:

一、22年業績預告:超預期和低預期方向有哪些

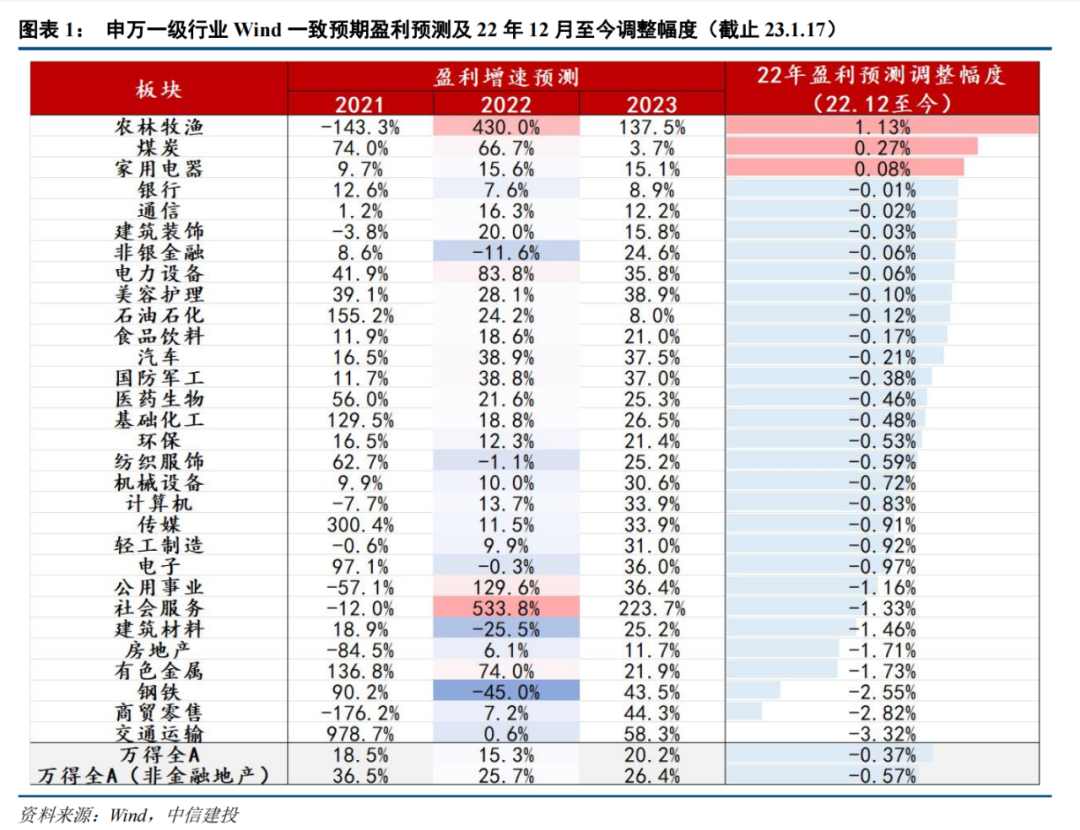

截止1月18日,逾400家公司已披露22年業績預告,整體披露率達8%,披露率較高的行業主要為家電(15.2%)、電子(11.8%)及電力設備及新能源(11.3%)。結合業績預告及四季度宏中觀景氣情況看,受疫情頻發擾動,9-10月“金九銀十”旺季不旺,12月開工及日常消費受較嚴重沖擊,預計四季度A股業績恐將略低于市場預期。Wind盈利一致預期(自下而上匯總)顯示,22年12月以來全A及全A(非金融地產) 22年盈利預測分別下調0.37pct、0.57pct;行業層面,農林牧漁、煤炭及家電為僅有的三個盈利預測上調的細分,而地產鏈(建材/地產開發/有色/鋼鐵)、出行鏈(社會服務/商貿零售)及交運則下調明顯。

分大類資產看:

1)預計上游資源品四季度盈利環比走弱,中游加工周期品延續低迷。海內外經濟需求疲弱且供應邊際改善,四季度銅/鋁低位震蕩,原油震蕩下行,考慮到去年高基數影響盈利預計走弱。中游加工周期品成本壓力趨緩,但受制于地產低景氣影響,量上并未出現實質性改善,水泥、鋼鐵、消費建材等預計仍將延續三季度的低迷態勢;

2)傳統中游制造成本壓力減緩,產量低位震蕩,但需求端量增不足。一方面,國內工業企業庫存高企疊加疫情擾動開工率,四季度機床、工業機器人產量同比雖有邊際修復但仍位于低位區間;另一方面,海外衰退環境下出口增速減弱,對通用設備、化工產品、家電零部件等傳統加工制造行業進一步形成負面拖累;

3)高端制造及TMT方向上,光儲/新能源車依舊維持需求端高景氣表現,半導體及消費電子則仍處于本輪景氣下行周期,計算機/傳媒雖受政策支持但業績尚未見到實質性改善,軍工四季度交付節奏受疫情影響。其中,硅料、鋰價等上游資源品四季度已出現一定程度松動,環比走弱趨勢明顯;

4)疫情大規模爆發,下游消費中出行鏈延續大幅負增,餐飲鏈受沖擊明顯。10-11月防控嚴格影響消費場景,12月多地疫情爆發影響消費意愿,疊加經濟低迷下消費者信心預期下滑,社零餐飲收入分項四季度持續低于-8%,航班及地鐵客運量等出行指標同比常處于-50~-30%區間;

5)地產鏈需求依舊疲弱,同比仍負增。四季度地產政策積極發力,截止12月份全國新發放個人住房貸款平均利率為4.26%,同比下降1.37pct,為2008年有統計以來的歷史最低水平。但在疫情沖擊下需求端實際改善有限,11月銷售當月同比下滑33.3%,12月30城成交面積同比依舊低迷,四周累計同比-26%。相關地產鏈如廚電、消費建材盈利預計仍將處于低位。

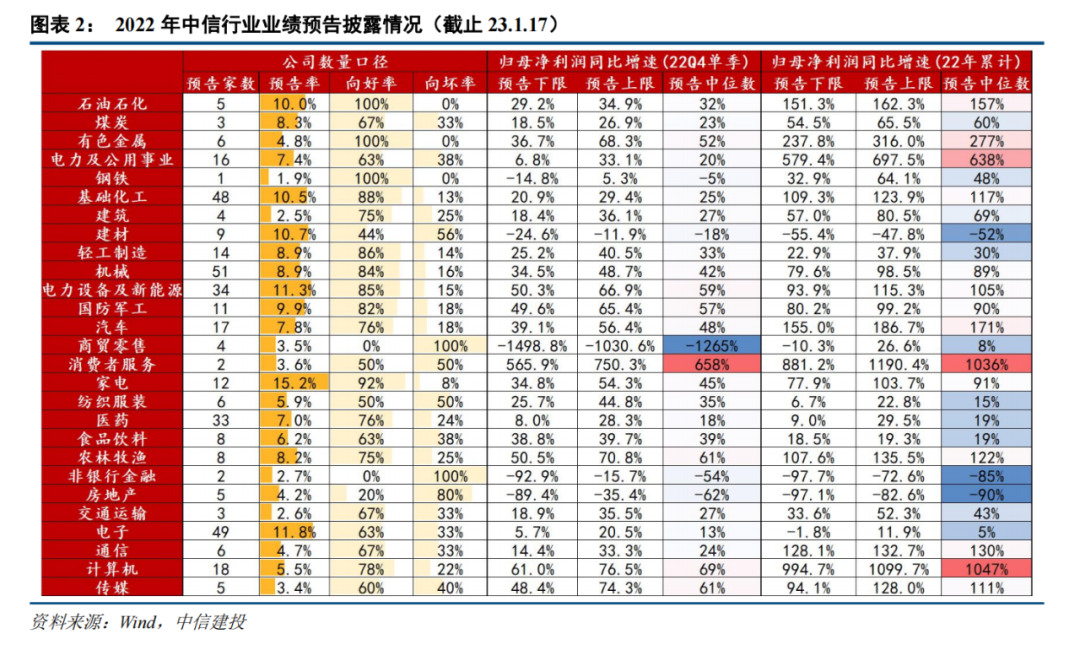

按細分行業看,結合行業研究員已有預期,我們梳理了部分22Q4業績高增以及單季同比預計低迷的方向;

1) 22Q4業績高增(核心標的普遍>30%)的細分板塊可關注光儲/新能源車(光伏及設備/儲能及設備/電池中下游及鋰電設備/新能源整車/一體化壓鑄)、新冠藥產業鏈(零售藥房/部分中藥)、部分新材料(碳纖維/電子化學品/工業氣體)、養殖鏈(畜禽養殖/飼料/動保)、光纖光纜、鉀肥、城商行、電動兩輪車;

2)單季同比低迷的則主要包括消費電子鏈(半導體設計/消費電子及光學元件/存儲芯片)、出行消費(醫療服務/啤酒/餐飲鏈/酒店旅游/航空高鐵)、傳統中游周期(煉化及煤化工/鋼鐵)、地產鏈(廚電及掃地機/股份行/建材/地產開發)、券商、集運、安防等。

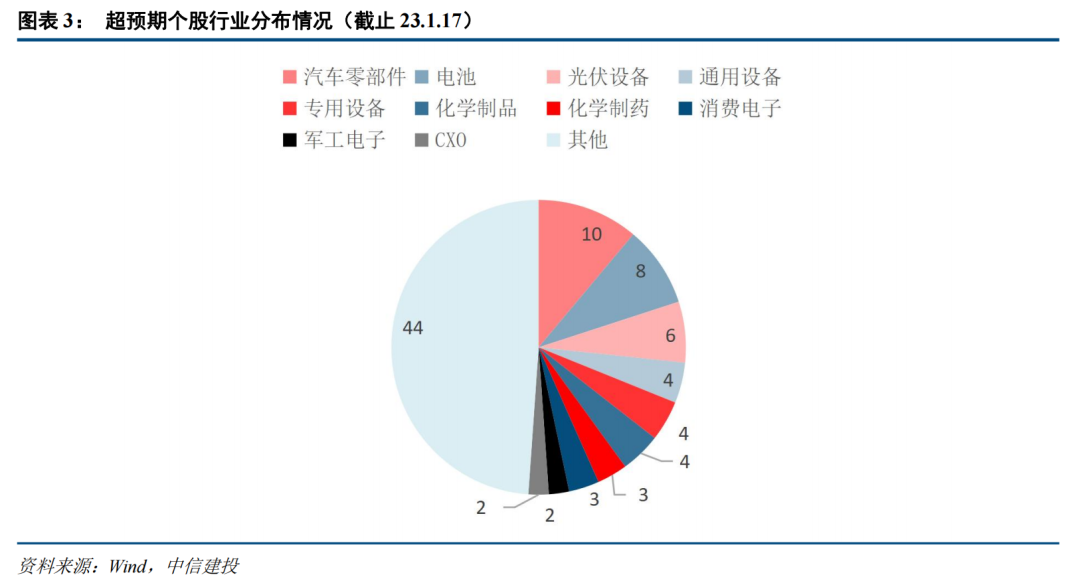

結合自下而上驗證,以業績預告披露中值是否超過Wind一致預期與否評判超預期/低預期,截止1月17日超預期個股主要集中在前述方向,以汽車零部件、電池、光伏、新冠藥產業鏈居多。

展望23年,多板塊在政策刺激、需求回暖及低基數下將迎來改善。22年四季度為政策密集投放期,防疫政策優化、地產政策托底、科技政策支持等均為23年行業盈利提供了向上支撐。四季度以來,包括受益于消費場景修復的餐飲鏈(啤酒/休閑食品/調味品)、地產鏈的消費建材/玻璃,受益疫情的醫藥板塊以及有望迎產業政策催化的計算機板塊盈利預期均有所提振。23年起行業配置優先聚焦“盈利周期反轉”方向:計算機/半導體/醫藥/餐飲鏈/電力,其次優選依舊高景氣的風/光/儲/軍工中的細分方向,繼續關注地產行業政策反轉后盈利有望修復的地產鏈龍頭。進一步以當前Wind一致預期看細分子版塊22-23年盈利變化:

1)高景氣加速or困境反轉(23年預測累計利潤增速>30%且環比22年上行):風電零部件、光伏輔材、消費電子(Mini LED/面板)、半導體(IC設計)、新消費(化妝品/寵物經濟/免稅)、信創(操作系統/網絡安全/金融信息化/醫療信息化)、游戲

2)高景氣但邊際下滑(23年預測利潤增速>30%但環比22年下行):新能源車鏈(電動乘用車/電池/鋰電設備)、光伏鏈(組件/TOPCON/逆變器/光伏設備/儲能)、軍工鏈(導彈鏈/軍工電子)、半導體鏈(IGBT/半導體設備/半導體材料)、新消費(醫美耗材/培育鉆石)、新材料(氟化工/ 碳纖維)

3)中低景氣但有所回升(23年預期利潤增速<30%但環比22年回升):風電整機、電力電網(電網自動化設備)、消費電子(零部件)、半導體(IC封測)、新材料(有機硅/特鋼)、信創(政務信息化/數字貨幣/工業軟件)、云計算、醫藥(創新藥/中藥/醫療耗材)、啤酒、小家電、中游周期品(煤化工)、地產鏈(工程機械/聚氨酯/水泥/空調/地產開發/普鋼)、銀行(城商行)

4)23年中低景氣(23年預期利潤增速<30%且環比22年下行):資源品(化肥/油氣/煤炭/航運/油運/稀土)、光伏鏈(硅料硅片)、基建、醫藥(CXO/新冠檢測)、高端裝備(能源設備)、通信(光纖/運營商/光模塊)

風險提示

1)數據統計存在誤差:報告數據均由Wind等三方數據庫導出,可能存在第三方數據庫之間口徑不一致的偏差問題;且由于統計時間問題,數據存在波動可能性;同時,三季報數據存在滯后性,因此基于歷史數據分析得到結論的指導意義相對有限。

2)海內外經濟衰退風險:當前海外處于經濟衰退周期,國內外經濟環境不景氣將影響部分行業需求表現;對于后期及2023年經濟情況的判斷基于通常使用的庫存周期法,但同時也受到政策及其他不可預估事件影響。

責任編輯:常福強

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)