近日,話題#200元存銀行15年變88.72元#登上微博熱搜。不少人的印象里,在銀行存款會給儲戶一定利息,怎么錢還會少呢?

這就不得不說到銀行的小額賬戶管理費。很多人手握多張銀行卡,有時候自己也記不清到底有多少張卡,但銀行沒忘了你這個客戶。

盡管不少銀行已經取消了小額賬戶管理費,但有部分銀行只是對客戶名下開立的唯一賬戶免費,其他賬戶則需要滿足一定條件才可免收這筆錢。你的手中有多少閑置卡,是不是也被收了這筆錢?

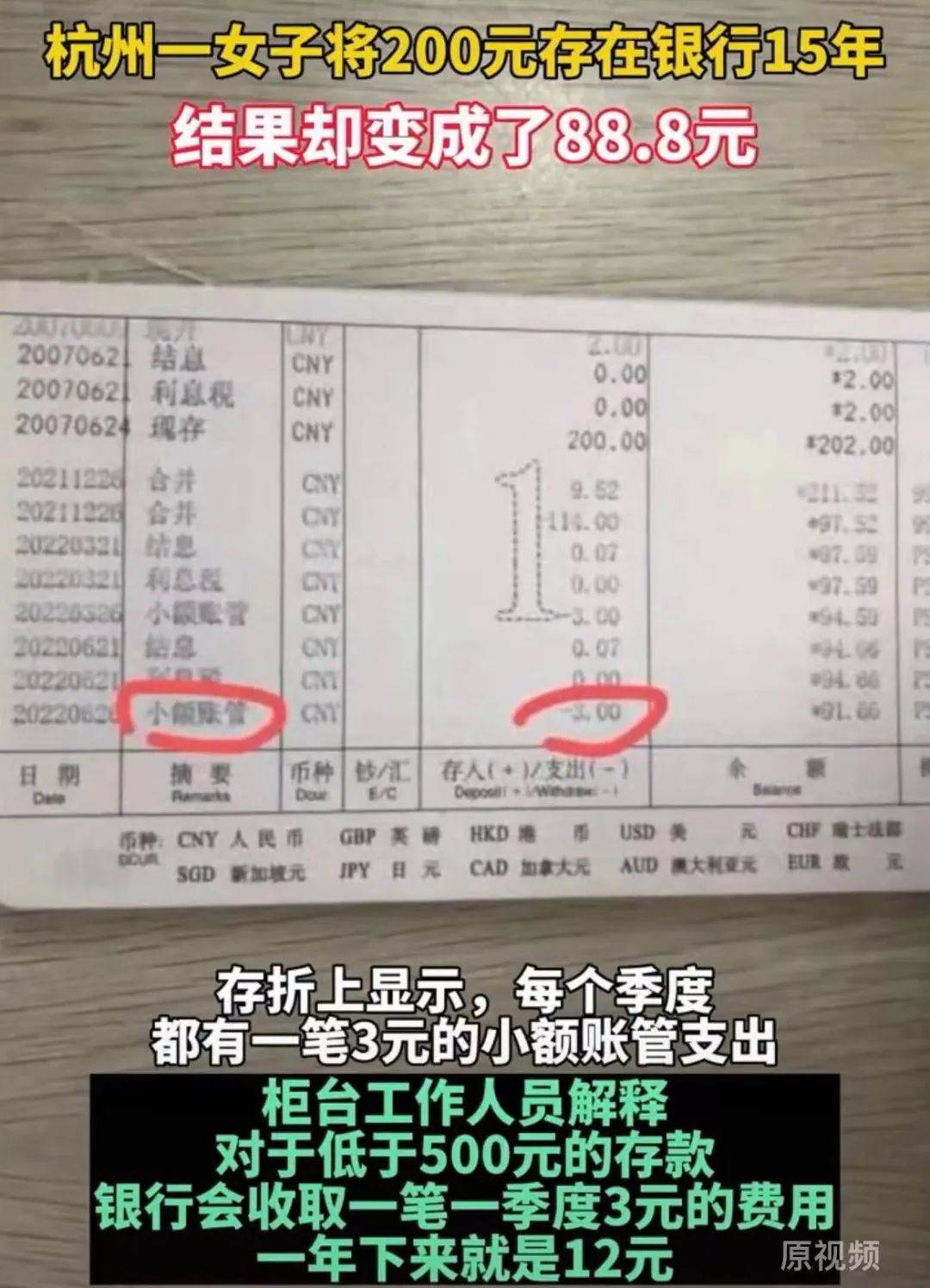

據錢江晚報報道,近日,杭州蕭山的金女士意外翻出了一張15年前的存折,余額顯示為202元。過去了15年,這202元會變多少錢?金女士懷著激動又忐忑的心情,來到了銀行,結果,202元沒有變多,反而變少了……只剩88.72元。

存折顯示,每個季度都有一筆3元的小額賬管支出。對此,銀行柜臺工作人員解釋,對于低于500元的存款,銀行會收取一筆一季度3元的費用,一年下來就是12元。

▲來源:錢江晚報

▲來源:錢江晚報那如果扣完了,怎么辦?銀行工作人員表示,如果賬戶沒錢了,就不會再扣款。金女士開玩笑說,經過此次事件,她認為有錢就花吧。

有網友看完表示:是我本人沒錯,10年前開卡存了300元,去年想起來,去查了一下剩下165元。也有網友說,如果余額持續為0,去銷戶的時候會不會需要補齊管理費才能銷戶。還有網友靈魂發問,是賬戶存在就要一直扣下去?

銀行的小額賬戶管理費到底如何收取?中新經緯以客戶身份致電了工農中建交郵儲六大國有行和12家全國性股份行客服電話,得到的答案卻有些意外,有的銀行已經完全取消了小額賬戶管理費,而有的銀行還在收取,具體規則也不一樣。

先來看免收取小額管理費的銀行,目前,這18家銀行中,中國銀行、交通銀行、郵儲銀行、中信銀行、光大銀行、民生銀行、興業銀行、浦發銀行、華夏銀行、浙商銀行、渤海銀行、恒豐銀行12家銀行已取消了這項費用。

值得注意的是,交通銀行客服人員表示,該行免收借記卡小額賬戶管理費,但對于存折,如果存折內的季度日均存款金額低于500元,每季度會收取3元管理費。

六大國有行中,工行、建行和農行客服均表示,如果客戶在該行僅有一個唯一賬戶,則免收小額賬戶管理費,一般工作人員在開卡時就會自動給客戶設置減免。如果開立第二個及以上的賬戶,客戶可以指定其中一個免收管理費,其他賬戶則需達到一定資產標準才免收。

比如工行,一個季度每日平均資產在300元以下,就會收取3元管理費,每個季度月末(即3、6、9、12月)的21日會扣除。農行和建行與工行的情況類似,小額賬戶管理費均為每季度3元,但各地分行對賬戶資產的要求有所不同。

平安銀行對于第二張及以上的普卡客戶,如果月日均資產不足1000元,每月收取2元賬戶管理費。招行普卡客戶月日均資產不足1萬元,北京地區每月扣1元賬戶管理費,其他地區各自標準不同。廣發銀行對上個季度最后一個月的21日到本季度的最后一個月20日之內,月日均資產小于500元的人民幣賬戶,每個季度收取3元小額賬戶管理費。

▲來源:中新經緯 魏薇制表

▲來源:中新經緯 魏薇制表當然,上述銀行還有一些減免優惠政策。比如工行客服介紹,如果簽約代發工資賬戶、退休金賬戶、低保賬戶、社保、養老金賬戶、失業保險賬戶、醫保賬戶、住房公積金賬戶等,目前也暫時免收。具體減免政策還需咨詢當地銀行客服或網點。

jwview

監管出手規范小額賬戶管理費

銀行收取小額賬戶管理費由來已久。中南財經政法大學數字經濟研究院高級研究員金天告訴中新經緯,過去銀行賬戶數字化管理程度比較低,維護小額賬戶確實需要一定的人工成本,這是當時收取小額賬戶管理費的初衷之一。從目前看,管理小額賬戶的實際成本已經較低。

事實上,有關部門已多次就商業銀行的賬戶管理費作出規范。

2011年,原銀監會、中國人民銀行、國家發改委發布《關于取消和暫停商業銀行部分基礎金融服務收費的通知》,要求銀行業金融機構自當年7月1日起,免除已簽約開立的代發工資、退休金、低保、醫保、失業保險、住房公積金賬戶的年費和賬戶管理費(含小額賬戶管理費)。

2014年,國家發改委和原銀監會發布《關于印發商業銀行服務政府指導價政府定價目錄的通知》,要求自2014年8月1日起,對于銀行客戶賬戶中(不含信用卡)沒有享受免收賬戶管理費和年費的,商業銀行應根據客戶申請,為其提供一個免收賬戶管理費(含小額賬戶管理費)和年費的賬戶。

2017年,國家發改委和銀監會又聯合下發了《關于取消和暫停商業銀行部分基礎金融服務收費的通知》,再次強調各商業銀行應繼續按照現行政策規定,根據客戶申請,對其指定的一個本行賬戶(不含信用卡、貴賓賬戶)免收年費和賬戶管理費(含小額賬戶管理費)。客戶未申請的,商業銀行應主動對其在本行開立的唯一賬戶(不含信用卡、貴賓賬戶)免收年費和賬戶管理費。

以金女士為例,她的賬戶內少了113元多,每個季度扣3元,也就是說實際扣了約38期,即9年半,其賬戶顯示開戶日為2007年6月,即2017年前后該銀行就不再向金女士收取這筆費用。

中新經緯注意到,多家銀行曾因違規收取賬戶管理費,被監管開出罰單。比如2020年12月,農業銀行因收取已簽約開立的代發工資賬戶、退休金賬戶、低保賬戶、醫保賬戶、失業保險賬戶、住房公積金賬戶的年費和賬戶管理費(含小額賬戶管理費),被銀保監會罰沒198.36萬元。當年9月,建設銀行青島分行因服務收費質價不符、向個人唯一賬戶收取賬戶管理費,被青島銀保監局罰款65萬元。

金天分析稱,銀行繼續收取小額賬戶管理費的考慮可能包括:首先,取得一定的中間業務收入;其次,激活零資產和低資產客戶,引導其更多轉入在他行的資產、留存在本行的資產;再次,一部分零資產客戶可能因此銷卡,這也符合反洗錢管理的導向和需要。

很多人手握多張銀行卡,甚至由于上學、在不同城市生活,在同一家銀行辦理過多張銀行卡。時間一久,也漸漸將曾經的銀行卡遺忘。但銀行沒有忘記你這個客戶,這種長期不用的銀行卡也被稱為“睡眠賬戶”。

如果和金女士一樣忘記賬戶多年,卡中也沒有錢,還會收小額賬戶管理費嗎?一位農行客服人員介紹,如果卡內沒有錢是無法進行扣費的,但一旦存入資金,會把之前的欠費進行扣除。如果進行銷卡,只要賬戶狀態是正常的,無需補繳欠費即可銷卡。

建行客服和農行回復基本一致。對于在注銷時是否需要補繳,該客服稱,需要看當地分行的系統,如果在系統內跳轉出來需要補繳,就要補上。

工行客服人員則表示,若在扣費當天,銀行卡內余額不足,則不會進行扣費,之后也不會對客戶進行追繳,在日后注銷該卡時,銀行也不會倒追之前欠的小額賬戶管理費。

綜上,如果想不被銀行收小額賬戶管理費,最好的辦法就是在一家銀行只保留一個銀行賬戶,把其余的銷掉。

此前,多地監管部門也在消費者權益保護宣傳時建議,消費者可定期清理“睡眠卡”。消費者經常因為各種促銷優惠活動辦理銀行卡,銀行卡一多難免會出現“睡眠卡”。“睡眠卡”如果沒經過銷戶,即使不產生消費也可能會被收取年費、管理費等。如果持卡人手中的“睡眠卡”為信用卡,會因此產生不良信用記錄,影響貸款等業務的正常辦理。一旦“睡眠卡”遺失,還容易被人盜用,用以進行洗錢等非法活動。此外,大量“睡眠卡”的存在,浪費銀行人力和管理賬戶資源,增加銀行的管理成本。廣大消費者要根據自己的實際情況,對不再使用的“睡眠”賬戶進行銷戶,避免產生不必要費用。

金天則提醒儲戶,盡管在當前市場環境下,把存款分散在不同銀行有利于更好地受到存款保險保障,但應注意不要開卡和持有零資產賬戶過多,這既不利于做好資產配置和資金管理,也不利于保障自身的資金安全、交易安全和信息安全。

針對銀行,金天也強調,首先,銀行在開戶環節應明確告知客戶相關的小額賬戶管理要求和收費規定;其次,當客戶資產低于要求并被收取管理費時,及時做好通知提醒,這既是保護客戶知情權的需要,也是引導客戶增加本行資產的需要。

責任編輯:李琳琳

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)