浦發銀行業績遭遇“滑鐵盧”!凈利潤及營業收入連續2年“雙降”,分紅連續3年不滿30%

趕搭年報末班車的浦發銀行于近日披露了2022年度報告。

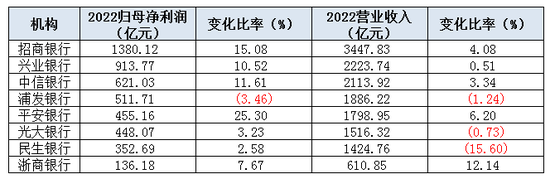

從去年年報看,浦發銀行業績表現并不出彩,歸母凈利潤、營業收入雙雙下降,降幅分別為3.46%、1.24%,是目前營收及凈利唯一“雙降”的A股上市股份行。值得注意的是,該行歸母凈利潤已連續三年負增長,營業收入連續兩年負增長。

業績承壓下,浦發銀行部分投資者對分紅情況有所不滿,現金分紅比例已連續三年不足30%,去年跌至20.5%,同比下降4.76個百分點。對此,浦發銀行高管在業績說明會上給予相關回應。

凈利潤連續三年下降,

為營收及凈利唯一“雙降”A股股份行

注:根據浦發銀行年報整理

注:根據浦發銀行年報整理 從歸母凈利潤看,浦發銀行去年依舊沒有“翻身”成功,同比下降3.46%至511.71億元。另從近三年年報數據看,2020至2022年歸母凈利潤持續下滑,分別同比降0.99%、9.12%、3.46%。

同時,浦發銀行營業收入也已連續兩年負增長,2021年、2022年降幅分別為2.75%、1.24%。

注:根據銀行年報整理

注:根據銀行年報整理與其他已發布2022年報的7家A股上市股份行(華夏銀行未披露)相比,浦發銀行營業收入及歸母凈利潤處中等水平,均排名第四位;增速表現較差,歸母凈利潤增速排名末位,營業收入增速排在倒數第二位。同時,該行也是目前唯一一家營收及凈利“雙降”的A股上市股份行。

相對來說,浦發銀行總資產及貸款去年均有所增長。具體來看,該行資產總額為8.7萬億元,同比增長6.98%;發放貸款及墊款賬面價值4.8萬億元,同比增長2.29%。那么,在兩項指標增長的背景下,歸母凈利潤及營業收入為何會下降?

來源:浦發銀行2022年報

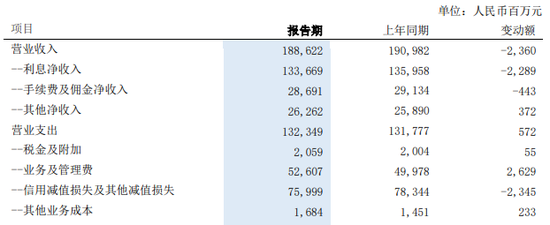

來源:浦發銀行2022年報浦發銀行的收入主要由利息凈收入、手續費及傭金凈收入組成。其中,利息凈收入占比營業收入70.87%,雖較上年下降0.32個百分點,但仍在70%以上;手續費及傭金凈收入占比營業收入15.21%,較上年下降0.04個百分點。由此可見,該行收入對利息依賴較大。

不過,從近三年表現看,浦發銀行利息凈收入連續三年呈現下滑狀態,2022年降至1336.69億元,較上年同期下降1.68%。其中,利息收入2995.2億元,同比下降0.39%;利息支出1658.51億元,同比增長0.68%。而利息收入的降低及支出的增加,是導致利息凈收入下降的原因之一。

此外,雖然浦發銀行生息資產規模有微升,但由于凈息差近三年來持續收窄,也促使了利息凈收入出現萎靡情況。具體來看,該行2020至2022年凈息差分別是2.02%、1.83%、1.77%,呈現逐年下降態勢。由此可見,浦發銀行獲利能力也受到一定影響。

與此同時,和其他7家A股上市股份行相比,浦發銀行2022凈息差僅高于民生銀行的1.6%(去年營收下降15.6%),遠低于其他銀行,平安銀行、招商銀行、興業銀行等均已超過2%。

來源:浦發銀行2022年報

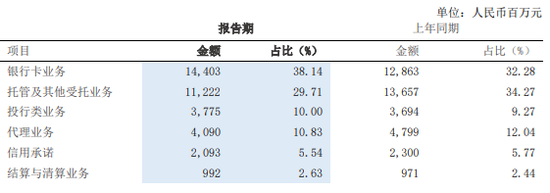

來源:浦發銀行2022年報另外,浦發銀行手續費及傭金收入中的銀行卡、托管業務是主要非息收入來源,但近兩年來,托管及其他受托業務、代理業務均呈現下降狀態,致使手續費及傭金凈收入下降,進一步影響了營業收入及凈利潤。

營業支出增長也是導致凈利潤下降的主要原因之一,2022年為1323.49億元,同比上漲572億元。其中,稅金及附加、業務及管理費、其他業務成本均有不同程度的上升,而業務及管理費上升最多,去年為526.07億元,同比增長5.26%,加劇業績壓力。

由此可見,息差收窄、利息凈收入和手續費及傭金凈收入下降、營業支出增加等問題的疊加,是導致浦發銀行總資產及貸款雖然增長,但營業收入和凈利潤仍有所下降的主要原因。

去年存貸比過高超100%,

不良率較其他股份行仍處高位

除了業績承壓外,浦發銀行的吸儲能力在上市股份行中并不占優勢。

2022年,該行存款總額為4.83萬億元,占總負債的60.35%,與其他7家A股上市股份行相比并不出彩,比如,同期的招商銀行存款占比超過82%。另外,該行去年貸款總額為4.9萬億元,較上年末增加2.39%。

浦發銀行吸收存款較少,導致該行存貸比相對較高,去年存貸比為101.5%,較上年同期的108.7%雖有所下降,但仍保持較高比率。與同期7家A股上市股份行比,排名倒數。而從抗風險角度看,因為銀行要應付客戶日常現金支取和結算,需要留有一定庫存現金存款準備金,若存貸比過高,這部分資金便會不足。

另外,從資產質量情況看,自2019年起,浦發銀行一直在壓降不良貸款,2019年時該行不良貸款率為2.05%,2022年則降至1.52%。但與其他7家A股上市股份行相比,其去年不良貸款率仍處于高位,僅低于民生銀行(1.68%),而同期的招商銀行不良貸款率僅為0.96%。

與此同時,浦發銀行關注貸款余額也有所提升,比上年末上升37.45億元至1074.4億元;正常類貸款遷徙率(正常貸款中變為不良貸款的金額與正常貸款之比)較上年也有所升高,增加0.29個百分點至2.41%,資產質量面臨下行風險,與同期7家A股上市股份行比處于高位,招商銀行、興業銀行均在2%以下。

從行業方面看,浦發銀行房地產不良貸款率也有所上升,較上年上升0.68個百分比至2.75%。針對房地產領域風險敞口問題,浦發銀行副董事長、行長潘衛東回應稱:“目前公司房地產領域貸款風險敞口可控。”

撥貸比方面,浦發銀行2022年為2.42%,較上年同期上升0.11個百分點,但與上述7家A股股份行相比,該數據相對較低,排名倒數第三,同期招商銀行、中信銀行撥貸比均超過4%,分別為4.32%、4.01%。

現金分紅比例連續3年不足30%,

董事長去年薪酬未變化

注:根據浦發銀行年報整理

注:根據浦發銀行年報整理在發布2022年報的同時,浦發銀行也披露了2022年度利潤分配方案。具體來看,該行擬每10股派發紅利3.2元(含稅),現金分紅合計93.93億元(含稅),分紅比例為20.5%。

據上海證券交易所2013年發布的《上海證券交易所上市公司現金分紅指引》要求,現金分紅比例低于30%的上市公司履行更嚴格的信息披露義務。

而浦發銀行近三年分紅比例均有所下降,去年分紅比例較2020年的25.5%足足下降了5個百分點。據上述所述,該行營業收入及凈利潤近兩年均有不同程度的下滑,而這也是影響股票價格、股東股息和紅利的主要因素。

近期有投資者在互動平臺上質問表示:“三年分紅合計1.49元,占比不足28%,與公司章程不符合。”

浦發銀行對此回應表示,參照證監會相關規定,公司章程明確“除特殊情況外,最近三年對普通股股東現金分紅累計分配的利潤應不少于最近三年實現的年均可分配利潤的百分之三十”。其中,分配的利潤為三年累計,而可分配利潤的計算則為年均。

針對分紅未達到30%的原因,浦發銀行副行長、董事會秘書謝偉在網上互動環節回應:“公司認真聽取了投資者的意見,考慮到投資者分享公司成長和發展成果、取得合理投資回報等訴求,同時兼顧公司未來業務發展、市場約束以及監管要求,適當增加了內生資本的留存。”

注:部分高管薪酬情況

注:部分高管薪酬情況另外,從浦發銀行部分高管薪酬看,2022年,行長及多數副行長薪酬有所下降,董事長鄭楊薪酬則未有變化,仍為85.68萬元。同時,從應付職工薪酬看,該行去年為126.72億元,較上年下降14.75%。

責任編輯:李琳琳

作者

水堯

金融原創方向

熱文排行

- 信息量巨大!銀保監會剛剛發布…

- 18家消費金融公司業績比拼:頭部效應凸顯,中郵消金凈利跌破10億元

- 10家銀行系險企虧損超11億!光大永明人壽凈利暴跌超900%,招商信諾綜合償付能力充足率下降近30%

- 貴陽銀行信貸違規被罰!不良貸款率居高不下,一周前披露訴訟涉及債權投資本金3.15億元

- 理財子公司去年表現如何?中銀理財凈利潤下滑超28%,工建交農理財產品規模“縮水”

- 拉卡拉自爆收單業務“跳碼”!股價下跌超13%,去年凈利潤暴跌超72%

- 受董事長指使違法放貸八千余萬!本溪銀行原高管被判有期徒刑五年半

- 2023銀行春招|工行農行崗位需求量過萬!金融科技類人才備受青睞,筆試“難”被考生吐槽

- 工行綏化分行被罰25萬!涉案前員工被禁業3年,曾“坑”多位親屬身陷信用卡糾紛案

- 銀行開始“反向討薪”了!招行追薪超5800萬元,渤海銀行人均被退薪4.76萬元

聯系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2023 SINA Corporation

All Rights Reserved 新浪公司 版權所有