私查用戶征信,貸款還清還搞突擊檢查?度小滿如此關注用戶信用為哪般?|金融曝光臺

近日,不少用戶在黑貓投訴【投訴入口】平臺反映,度小滿平臺存在未經授權私自查詢個人征信的情況。更有網友表示,盡管已經還清此前的借款,度小滿出于“貸后管理”查看征信的相關記錄仍赫然出現在征信報告中,且長達數月有余。

度小滿的情況是否真如用戶反饋所說,其查詢個人征信前有無相應提示,機構出于“貸后管理”查詢征信是善意之舉還是另有目的?廣大消費者面對類似問題又該如何處理?

征信查詢爭議紛飛

新浪金融曝光臺近日發現,在黑貓投訴平臺上,度小滿的相關投訴累計達一萬余條。除了頻被提及的暴力催收、扣費亂象,征信難題也困擾著不少人。

今年3月初,有用戶在黑貓投訴平臺反映,其征信報告在今年1月內曾出現一則原因為“貸款審批”、相關機構為度小滿小額貸款有限公司的記錄。該用戶強調,自己對此并不知情,也從未在該平臺申請過貸款。

(來源:黑貓投訴官網)

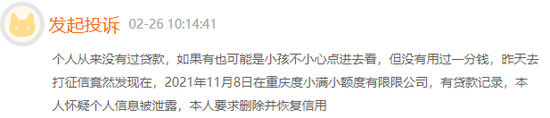

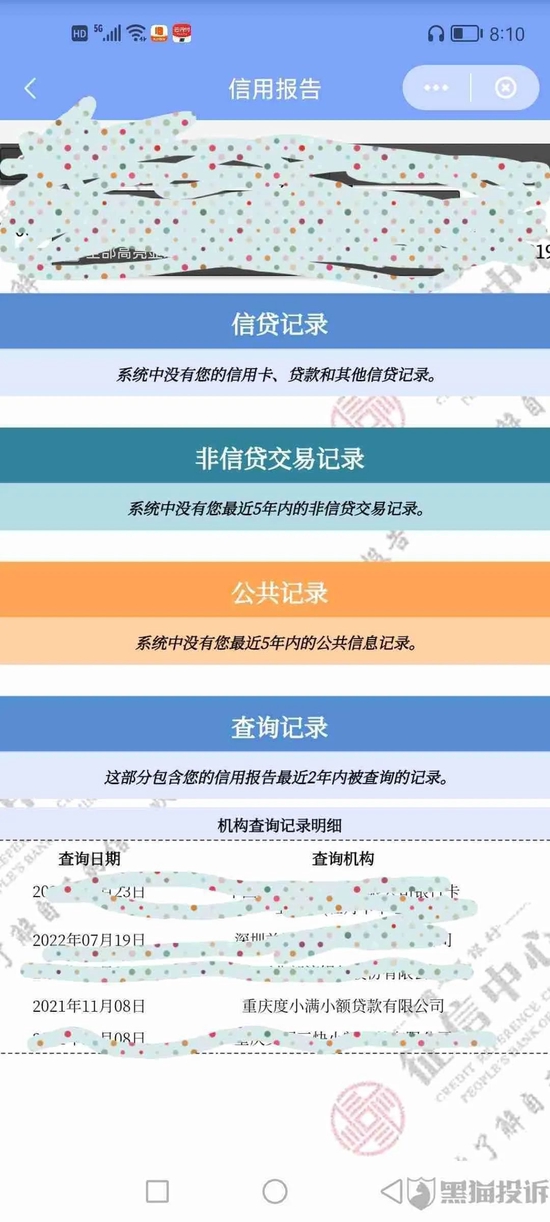

另有用戶表示,雖不排除孩子點進度小滿平臺瀏覽的可能,但自己并未嘗試過借款,然而征信報告中還是出現了一條查詢記錄,時間為2021年11月8日,查詢機構為重慶度小滿小額貸款有限公司。

(來源:黑貓投訴官網)

(來源:用戶征信報告截圖)

此外,也有用戶投訴稱,其曾通過度小滿平臺借款,隨后還清。但該平臺仍以“貸后管理”為由,在其不知道的情況下每月查詢征信。

(來源:黑貓投訴官網)

據了解,上述這些用戶的遭遇并非個案。梳理發現,用戶投訴度小滿的征信查詢問題主要分為兩類:一是其本人未使用過相關產品借款,但在征信報告中有該機構的查詢記錄;二是用戶本人曾使用過度小滿產品,借款成功并已全部償清,但在征信報告中仍能看到查詢記錄,查詢原因多為“貸后管理”。

隨后,新浪金融曝光臺與部分用戶取得了聯系。出于隱私考慮,不少用戶不便具名,但對類似事件的發生都持肯定態度。

償清借款≠終止業務

情況是否真如用戶反饋所說?帶著疑問,我們聯系了度小滿平臺官方客服。

首先,對于借款是否上報個人征信,客服人員表示,度小滿始終按照《征信業管理條例》等法律法規如實上報征信,只要涉及借款就會上報。首次使用平臺時,查看并簽訂個人授信才可進行后續操作,此處征信上報的原因多為“貸款審批”。若繼續申請借款,平臺通常會在“貸款日+7個工作日”內上報相關征信信息。

對于用戶未借款卻被查征信這一情況,客服人員補充道,通常情況下,用戶未進行任何操作平臺無權查詢其信息,用戶能在APP中看到授信額度,則代表通過了平臺查詢,具體還要以展示情況為準。

其次,為何還清貸款后仍會被查征信?客服人員回復稱,目前度小滿實行的是循環貸賬戶,出于貸后管理的要求,會在還清貸款后仍進行征信查詢。若用戶想要停止該查詢,需要先聯系客服人員開通入口關閉度小滿產品額度,關閉成功后便不會再進行查詢。

同時,客服人員表示,借款人簽訂的授權協議書中對上述部分有明確展示,相關查詢均符合征信業管理要求,出于貸后管理查詢征信的頻次及時長不固定,以用戶個人征信報告中展示的為準。

隨后,我們在手機應用商城中下載了有錢花APP(度小滿金融旗下主打信貸服務品牌)。注冊并經過授信后,在“出資機構說明”中可以看到,若申請借款,將由昆侖銀行和重慶度小滿小貸獨立或聯合出資。

(來源:有錢花APP)

按照流程,我們嘗試申請借款500元(單筆最低限額),可以看到借款最高期限為12期,還款方式為等額本息還款,限時降息下年化利率為10.8%,還款計劃也進行了具體展示。借款用途除個人日常消費外,還可選擇房屋裝修、旅游出行、在職深造或其他消費。

(來源:有錢花APP)

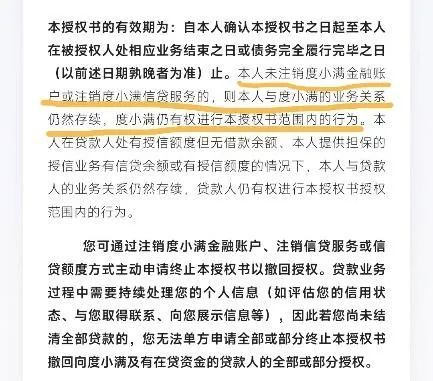

根據提示,點擊“繼續借款”后,經內部流程審核完畢會呈現兩份協議,一份為借款協議,另一份為其他協議(個人信息授權書)。兩則協議內容較多,部分語言也頗顯晦澀,但在個人授權書中我們還是找到了如下描述:

(來源:有錢花APP)

授權書中提到,“本人未注銷度小滿金融賬戶或注銷度小滿信貸服務的,則本人與度小滿的業務關系仍然存續,度小滿仍有權進行本授權書范圍內的行為”。而若想申請終止授權書以撤回授權,加粗部分提示可以“通過注銷度小滿金融賬戶、注銷信貸服務或信貸額度方式主動申請”。

換言之,用戶償清貸款并不代表結束了與度小滿的業務關系,只有徹底注銷相關賬號或信貸服務、額度等,度小滿才不再具備查詢征信等方面的權利。上述授權書的內容不僅驗證了用戶的真實困惑,也讓度小滿在用戶還清借款后仍查詢征信的行為變得有根可尋。

機構“突襲”征信如何解

據了解,目前市場上存在不少類似度小滿的循環貸產品,這類產品會對借款人進行最高額度授信,但這個額度并非指實際的貸款數目,而是指可貸金額。借款人可在額度有效期內隨借隨還、循環使用。

這類循環貸產品有一共性,即結清不代表與征信有關的事務全部結束。不少用戶在使用產品借款并還清后,并未及時注銷或關閉產品額度,造成征信記錄條目徒增、“碩果累累”。

度小滿為何對用戶的征信情況關注倍加?有業內人士表示,這類機構的評估策略一般是綜合評估,即根據用戶的信用狀況給出審核結果。機構不定期關注用戶征信,主要是為能隨時評估用戶的個人信用情況,并據此對用戶的授信額度進行調整。

個人查詢征信或后續辦理信貸業務時遇到上述問題該如何解決?新浪金融曝光臺在此提醒,用戶可以根據征信報告中機構的查詢原因進行初步判斷。

以“貸款審批”為例,通常出現該條記錄是由銀行或接入央行征信的金融機構在獲得貸款人授權后才有權查詢。若從未申請過貸款,可能是曾點擊過貸款平臺查詢過額度,可以根據征信報告中提供的準確日期進行回溯,判斷自己或家人是否曾用身份信息進行過上述操作。若未經本人授權或被冒名查詢,可拿出相關證據向有關機構提出異議,并向所在省市央行征信中心提出申訴,要求撤銷該條記錄。

若曾使用過相關產品,征信報告中出現“貸后管理”等,可向貸款機構申請出具結清證明。以有錢花產品為例,在結清借款后,可在APP端“按每筆借款開具證明”或“按個人賬戶開具證明”,也可以通過聯系人工客服、撥打客服熱線等方式進行操作。另外,短期內若不再重復使用相關產品,應主動聯系有關機構注銷賬號或停止授信額度發放。

責任編輯:李琳琳

作者

金融研究院

金融研究院

熱文排行

- 華夏銀行新增兩位副行長!年內管理層變動頻繁,連續兩年“增利不增收”

- “跨境理財通2.0”來了!人民幣存款利率最高達6%,多家銀行上架“R4”產品

- 蒙商銀行被罰近900萬!10名時任高管同時被罰,涉及對公、零售及信用卡多領域

- 商業銀行去年凈利潤同比增3.2%!大行、股份行、外資行等表現如何?

- 銀行股再現集體上漲!有何原因?

- 受賄126次,這家銀行原董事長一審宣判!多家銀行董事長、支行長向其行賄

- LPR史上最高降幅來了!你的房貸能省多少?將產生哪些影響?

- 農行、建行等公布二級資本債發行結果!4家銀行募資達1900億,利率各有不同

- 房企騙貸安排員工假按揭!建行要求優先受償權接連遭拒,歷時20余年的房貸糾紛由誰擔責?

- “理財夜市”來了!多個理財產品24小時不打烊,主推產品有哪些?投資者如何購買?

聯系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版權所有