商業(yè)銀行去年凈利潤同比增3.2%!大行、股份行、外資行等表現(xiàn)如何?

2月21日,國家金融監(jiān)管總局公布《2023年四季度銀行業(yè)保險(xiǎn)業(yè)主要監(jiān)管指標(biāo)數(shù)據(jù)情況》顯示,2023年商業(yè)銀行累計(jì)實(shí)現(xiàn)凈利潤2.4萬億元,同比增長3.2%,增幅較2022年同期收縮2.2個(gè)百分點(diǎn)。同時(shí),平均資本利潤率為8.93%;平均資產(chǎn)利潤率為0.7%,均較上季末有所下降。

資產(chǎn)質(zhì)量方面,去年四季度末,商業(yè)銀行不良貸款余額3.2萬億元,較上季末基本持平;不良貸款率為1.59%,較上季末下降0.02個(gè)百分點(diǎn)。

值得注意的是,近年來,受利率下行等因素影響,商業(yè)銀行凈息差呈現(xiàn)下跌態(tài)勢,數(shù)據(jù)顯示,商業(yè)銀行去年凈息差為1.69%,較前三季度下降0.04個(gè)百分點(diǎn)。

去年銀行凈利同比增長3.2%,

股份行、外資行增速為負(fù)

數(shù)據(jù)顯示,2023年四季度末,我國銀行業(yè)金融機(jī)構(gòu)本外幣資產(chǎn)總額417.3萬億元,同比增長9.9%。其中,大型商業(yè)銀行本外幣資產(chǎn)總額176.8萬億元,同比增長13.1%,占比42.4%;股份行本外幣資產(chǎn)總額70.9萬億元,同比增長6.7%,占比17%。

注:新浪金融研究院根據(jù)國家金融監(jiān)督管理總局?jǐn)?shù)據(jù)整理

與2022年相比,商業(yè)銀行2023年凈利潤同比增長3.2%,增幅同比收縮2.2個(gè)百分點(diǎn),同時(shí)也改變了前三個(gè)季度增速連續(xù)環(huán)比提升的走勢。具體來看,2023年一季度增速為1.27%;上半年增速為2.55%;前三季度增速為8.96%。

具體到銀行類型,與2022年相比,國有大行、股份行、城商行、民營銀行、農(nóng)商行、外資行去年凈利潤增速分別為1.77%、-3.67%、14.81%、15.91%、14.75%、-4.93%。其中,股份行及外資行去年凈利潤增速均為負(fù)數(shù)。

注:新浪金融研究院根據(jù)國家金融監(jiān)督管理總局?jǐn)?shù)據(jù)整理

從發(fā)布2023年業(yè)績快報(bào)的部分上市銀行看,股份行中的中信銀行、招商銀行歸屬于上市公司凈利潤增速分別為7.91%、6.22%,而去年前三季度增速則分別為9.19%、6.52%,環(huán)比幅度均有所縮減;城商行中的寧波銀行、杭州銀行去年歸屬于上市公司凈利潤增速分別為10.66%、23.15%,2023年前三季度分別為12.55%、26.06%,環(huán)比亦有所縮減。

另外,數(shù)據(jù)顯示,2023年全年,商業(yè)銀行平均資本利潤率為8.93%,較上季末下降0.52個(gè)百分點(diǎn);平均資產(chǎn)利潤率為0.7%,較上季末下降0.04個(gè)百分點(diǎn)。

銀行去年凈息差1.69%,

業(yè)內(nèi): 存量房貸利率調(diào)整等所致

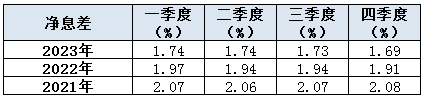

近年來,受利率下行等因素影響,商業(yè)銀行凈息差呈現(xiàn)下跌態(tài)勢。數(shù)據(jù)顯示,商業(yè)銀行去年凈息差為1.69%,較前三季度下降0.04個(gè)百分點(diǎn)。具體來看,2023年前三個(gè)季度凈息差分別是1.74%、1.74%、1.73%。

分銀行類型看,國有大行、股份行、城商行、外資行凈息差分別為1.62%、1.76%、1.57%、1.57%,較2023年前三季度分別下降0.04、0.05、0.03、0.04個(gè)百分點(diǎn);民營銀行和農(nóng)商行凈息差分別為4.39%、1.9%,環(huán)比增加0.18、0.01個(gè)百分點(diǎn)。

中金公司方面表示,息差下行拖累盈利,預(yù)計(jì)主要由于存量房貸利率調(diào)整、貸款重定價(jià)、新發(fā)放貸款利率下行所致。

值得一提的是,據(jù)央行公布,2023年12月我國金融機(jī)構(gòu)新發(fā)放貸款加權(quán)平均利率為3.83%,較9月環(huán)比回落31bp,同比2022年底下降31bp。

今年2月20日,央行授權(quán)全國銀行間同業(yè)拆借中心公布,1年期LPR為3.45%,維持不變;5年期以上LPR為3.95%,較前值下行25個(gè)基點(diǎn)。

浙商證券研報(bào)認(rèn)為,從情緒面看,本次降息節(jié)奏和對銀行息差影響幅度符合預(yù)期,但非對稱性降息顯示監(jiān)管對穩(wěn)增長、穩(wěn)地產(chǎn)重視程度好于預(yù)期,情緒上有利于銀行股估值修復(fù)。

民生證券研報(bào)認(rèn)為,此前存款降息、降準(zhǔn)等行為已為LPR調(diào)降留有空間,因而息差雖有一定負(fù)面沖擊,但綜合來看影響有限。

東莞證券研報(bào)認(rèn)為,雖然此次LPR下行短期來看利空凈息差,但是,從長期來看利好宏觀經(jīng)濟(jì)修復(fù),只有經(jīng)濟(jì)恢復(fù)基礎(chǔ)穩(wěn)固,銀行業(yè)的經(jīng)營環(huán)境才能得到根本改善,資產(chǎn)質(zhì)量、凈息差等指標(biāo)才能穩(wěn)中向好。

東方證券研報(bào)指出,2024年銀行經(jīng)營基本面有望筑底,關(guān)注銀行業(yè)風(fēng)險(xiǎn)確認(rèn)后處置出清的力度、新發(fā)貸款利率的拐點(diǎn)、全社會各部門債務(wù)成本壓降后銀行息差筑底,當(dāng)前貨幣信用環(huán)境友好,財(cái)政也有望靠前發(fā)力穩(wěn)定經(jīng)濟(jì)預(yù)期。

去年銀行不良率低于1.6%,

撥備覆蓋率、貸款撥備率下滑

資產(chǎn)質(zhì)量方面,2023年四季度末,商業(yè)銀行不良貸款余額3.2萬億元,較上季末基本持平。

同時(shí),商業(yè)銀行不良貸款率1.59%,較上季末下降0.02個(gè)百分點(diǎn)。其中國有大行、股份行、城商行、農(nóng)商行季度環(huán)比變動(dòng)分別為-1bp、-4bp、-16bp、+16bp至1.26%、1.26%、1.75%、3.34%。

撥備覆蓋率方面,2023年四季度末,商業(yè)銀行撥備覆蓋率為205.14%,較上季末下降2.74個(gè)百分點(diǎn);貸款撥備率為3.27%,較上季末下降0.08個(gè)百分點(diǎn)。

資本充足率方面,商業(yè)銀行(不含外國銀行分行)去年四季度末資本充足率為15.06%,較上季末上升0.29個(gè)百分點(diǎn);一級資本充足率為12.12%,較上季末上升0.22個(gè)百分點(diǎn);核心一級資本充足率為10.54%,較上季末上升0.18個(gè)百分點(diǎn)。

另外,去年四季度末,銀行業(yè)金融機(jī)構(gòu)用于小微企業(yè)的貸款(包括小微型企業(yè)貸款、個(gè)體工商戶貸款和小微企業(yè)主貸款)余額70.9萬億元,其中單戶授信總額1000萬元及以下的普惠型小微企業(yè)貸款余額29.1萬億元,同比增長23.3%。保障性安居工程貸款余額6.3萬億元。

從保險(xiǎn)業(yè)表現(xiàn)看,數(shù)據(jù)顯示,2023年四季度末,保險(xiǎn)公司總資產(chǎn)29.96萬億元,較年初增長10.4%。其中,產(chǎn)險(xiǎn)公司總資產(chǎn)2.8萬億元,較年初增長3.3%。人身險(xiǎn)公司總資產(chǎn)25.9萬億元,較年初增長10.9%。再保險(xiǎn)公司總資產(chǎn)7471億元,較年初增長11.2%。保險(xiǎn)資產(chǎn)管理公司總資產(chǎn)1052億元,較年初增長1.6%。

保費(fèi)方面,2023年保險(xiǎn)公司原保險(xiǎn)保費(fèi)收入5.1萬億元,同比增長9.1%。賠款與給付支出1.9萬億元,同比增長21.9%。新增保單件數(shù)754億件,同比增長36.1%。

償付能力方面,去年四季度末,保險(xiǎn)業(yè)綜合償付能力充足率為197.1%,核心償付能力充足率為128.2%,均高于100%和50%的達(dá)標(biāo)標(biāo)準(zhǔn)。其中,財(cái)產(chǎn)險(xiǎn)公司、人身險(xiǎn)公司、再保險(xiǎn)公司的綜合償付能力充足率分別為238.2%、186.7%、285.3%;核心償付能力充足率分別為206.2%、110.5%、245.6%。

責(zé)任編輯:劉天行

作者

水堯

金融原創(chuàng)方向

熱文排行

- 銀行股再現(xiàn)集體上漲!有何原因?

- 受賄126次,這家銀行原董事長一審宣判!多家銀行董事長、支行長向其行賄

- LPR史上最高降幅來了!你的房貸能省多少?將產(chǎn)生哪些影響?

- 農(nóng)行、建行等公布二級資本債發(fā)行結(jié)果!4家銀行募資達(dá)1900億,利率各有不同

- 房企騙貸安排員工假按揭!建行要求優(yōu)先受償權(quán)接連遭拒,歷時(shí)20余年的房貸糾紛由誰擔(dān)責(zé)?

- “理財(cái)夜市”來了!多個(gè)理財(cái)產(chǎn)品24小時(shí)不打烊,主推產(chǎn)品有哪些?投資者如何購買?

- 銀行理財(cái)2023年成績?nèi)绾危咳陝?chuàng)收近7000億元,固收產(chǎn)品占比超96%

- 2024年第1、2、3號令出爐!多項(xiàng)信貸制度迎修訂,涉貸款用途、對象、期限等

- 被罰近3500萬!央行對六家評級機(jī)構(gòu)開出罰單,多家涉違規(guī)辦理備案等

- 2024年怎么干?這些銀行劃出工作重點(diǎn)

聯(lián)系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有