銀行理財2023年成績如何?全年創收近7000億元,固收產品占比超96%

在經歷2022年“破凈潮”陰霾后,去年的理財市場規模穩步回暖。

近日,銀行業理財登記托管中心發布了《中國銀行業理財市場年度報告(2023)》(以下簡稱“《報告》”),其中顯示,截至2023年末,銀行理財市場存續規模26.8萬億元,全年累計新發理財產品3.11萬只,募集資金57.08萬億元,理財產品投資者數量增至1.14億個。

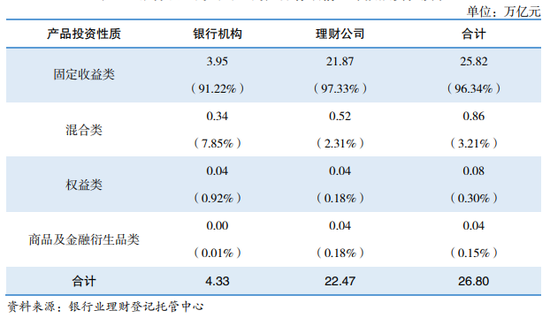

從產品投資性質看,截至去年末,固定收益類產品存續規模為25.82萬億元,占全部理財產品存續規模的比例達到96.34%,較年初增加1.84個百分點。

值得注意的是,去年理財產品整體收益穩健,累計為投資者創造收益6981億元。此外,去年各月度理財產品平均收益率為2.94%。

銀行理財存續規模達26.8萬億,

固收類產品占比超96%

《報告》顯示,截至2023年末,全國共有258家銀行機構和31家理財子公司有存續的理財產品,共3.98萬只,較年初增加14.86%,存續規模達26.8萬億元。

從新發產品情況看,去年全國228家銀行機構和31家理財公司累計新發理財產品3.11萬只,累計募集資金57.08萬億元。

圖1:理財產品存續情況

圖1:理財產品存續情況談及下半年理財規模逐季回升的原因,中信建投證券大金融研究組組長、銀行業首席分析師馬鯤鵬表示:“2023年銀行理財余額較上半年提高1.5萬億,原因是存款掛牌利率3次下調,部分定存在逐步流向理財產品。”

另外,截至2023年末,凈值型理財產品存續規模25.97萬億元,占比為96.93%,較年初增加1.46個百分點。

2023年新發封閉式理財產品加權平均期限在288至381天之間,為市場提供了長期穩定的資金來源。截至2023年末,1年以上的封閉式產品存續規模占全部封閉式產品的比例為67.02%,較年初減少5.58個百分點。

從產品投資性質看,截至去年末,固定收益類產品存續規模為25.82萬億元,占全部理財產品存續規模的比例達96.34%,較年初增加1.84個百分點;混合類產品存續規模為0.86萬億元,占比為3.21%,較年初減少1.89個百分點;權益類產品和商品及金融衍生品類產品的存續規模相對較小,分別為0.08萬億元和0.04萬億元。

表1:銀行及理財公司理財產品存續情況

從產品投向來看,理財產品資產配置以固收類為主,投向債券類、非標準化債權類資產、權益類資產余額分別為16.45萬億元、1.79萬億元、0.83萬億元,分別占總投資資產的56.61%、6.16%、2.86%。

馬鯤鵬表示,2023年下半年,理財規模環比回升近1.5萬億,主要是固收類產品增加貢獻的;銀行理財資產配置的風險偏好繼續下降,現金和銀行存款占比回升,而債券、非標和權益資產占比下降;銀行理財主要增配債券和現金及銀行存款。

中國民生銀行首席經濟學家溫彬此前表示,2023年我國銀行理財市場存續規模呈現先穩后升的趨勢。現金管理類和固收類產品在市場規模修復過程中發揮著重要作用,成為增速回升的主要推動因素。

光大證券金融行業首席分析師王一峰認為,低波穩健產品仍是主要布局方向。現金管理類理財作為規模的壓艙石,規模仍有提升空間。可使用攤余成本法的封閉式產品,在債市承壓階段比較優勢更為明顯。

值得一提的是,為助力我國碳達峰、碳中和目標實現,2023年,理財市場累計發行ESG主題理財產品120只,合計募集資金超1100億元。截至2023年末,ESG主題理財產品存續余額達1480億元,同比增長13.5%。

此外,分機構類型看,截至去年末,理財公司存續產品數量和金額均最多,存續產品只數1.94萬只,存續規模22.47萬億元,較年初上升1.01%,占全市場的比例達到83.85%。

去年創收近7000億元,

“保守型”投資者增加

2023年,理財投資者數量維持增長態勢。截至去年末,持有理財產品的投資者數量達1.14億個,同比增長17.84%。其中,個人投資者數量新增1686.29萬個;機構投資者數量新增38.65萬個。

從結構上看,截至去年末,理財市場仍以個人投資者為主,數量為1.13億個,占比98.82%;機構投資者數量占比略有提升,數量為134.6萬個,占比1.18%。

表2:各類理財投資者數量及占比情況

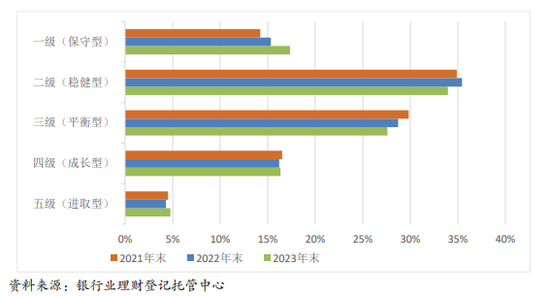

截至2023年末,持有理財產品的個人投資者中數量最多的仍是風險偏好為二級(穩健型)的投資者,占比33.95%。

值得注意的是,風險偏好為一級(保守型)、四級(成長型)和五級(進取型)的個人投資者數量占比較年初均有所增加,分別增加2.02、0.14和0.46個百分點。

圖2:理財產品各類風險偏好投資者數量分布

圖2:理財產品各類風險偏好投資者數量分布2023年銀行理財投資收益如何?《報告》顯示,去年理財產品整體收益穩健,累計為投資者創造收益6981億元。

其中,銀行機構累計為投資者創造收益1739億元;理財公司累計為投資者創造收益5242億元,同比增長0.85%。與此同時,2023年各月度理財產品平均收益率為2.94%。

談及未來,馬鯤鵬表示,預計隨著定存向理財遷移、資產結構優化提升收益率、混合類產品占比回升、直銷規模增長、主題類產品和對公理財產品的增加,2024年理財余額將繼續逐季回升。

銷售渠道不斷多元化,

理財公司批設進度放緩

從理財公司產品代銷情況看,2023年,理財公司不斷拓展母行以外的代銷渠道,母行代銷金額占比持續下降。

其中,已開業的31家理財公司中,3家理財公司的理財產品僅由母行代銷,28家理財公司的理財產品除母行代銷外,還打通了其他銀行的代銷渠道。

此外,17家理財公司開展了直銷業務,全年累計直銷金額0.26萬億元。

理財公司合作代銷機構數量也在持續增長,截至2023年末,全市場有491家機構代銷了理財公司發行的理財產品,較年初增加163家。

馬鯤鵬表示,預計2024年理財代銷機構數量增加,直銷的渠道逐步拓展,助力理財規模增長。

2023年末,浙銀理財獲批籌建,成為我國自2018年12月以來獲批設立的第32家理財公司。理財業務公司制改革取得積極進展,機構隊伍的專業化、特色化水平得到進一步提升。

不過,去年理財公司批設進度明顯放慢,僅有1家理財公司(法巴農銀理財)設立。

冠苕咨詢創始人、資深金融監管政策專家周毅欽表示,2023年理財公司獲批籌建步伐有所放緩,既有理財市場中主流銀行都已基本成立理財公司的原因,也與監管部門嚴把審核關、對于理財公司設立要求趨嚴有關。對于大多數中小銀行而言,未來很難以理財公司形式參與理財市場,建議加大對財富管理領域的賦能和轉型。

與此同時,周毅欽也表示,銀行理財業在2023年初經歷了探底調整后,下半年整體規模穩中有升,業績表現回暖,投資者對于理財產品的認可度有一定修復。

責任編輯:曹睿潼

作者

水堯

金融原創方向

熱文排行

- 2024年第1、2、3號令出爐!多項信貸制度迎修訂,涉貸款用途、對象、期限等

- 被罰近3500萬!央行對六家評級機構開出罰單,多家涉違規辦理備案等

- 2024年怎么干?這些銀行劃出工作重點

- 利用茅臺酒箱藏現金受賄、違法放貸近3億!建行一分行行長犯罪細節曝光

- 四川農商聯合銀行掛牌開業!注冊資本220億,開年后省聯社改革加速推進

- 三名銀行員工違法放貸被禁業五年!有人明知罪犯冒充農民仍放貸,有人被拘役后又入獄

- 全國首只新型債券!中行將發不超1500億TLAC非資本債,第一階段達標時間臨近

- 年內多家銀行科技支行掛牌!有銀行一次性授牌7家機構為科技特色支行,支持政策持續推出

- 央行行長披露錢塘征信個人征信牌照最新進展!股權結構有何特點?優勢是什么?

- 國家金融監管局最新發聲!事關房貸利率、養老金融、信貸投放等

聯系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版權所有