央行行長披露錢塘征信個人征信牌照最新進展!股權結構有何特點?優勢是什么?

時隔兩年多,錢塘征信的個人征信牌照有了最新進展!

1月24日,央行行長潘功勝在國新辦新聞發布會上表示,近期,央行正會同浙江省政府指導錢塘征信申請辦理個人征信牌照。

事實上,央行早在2021年11月26日便公告稱,錢塘征信個人征信業務申請已獲受理,但審批結果遲遲未出。伴隨監管此番主動釋放新信息,若后續順利推進,錢塘征信或將成為繼百行征信、樸道征信后,我國第三家市場化個人征信機構。

值得一提的是,螞蟻集團、浙江省旅游投資集團均為錢塘征信的第一大股東,持股比例均為35%。

央行正指導錢塘征信申辦牌照,

螞蟻集團持股35%

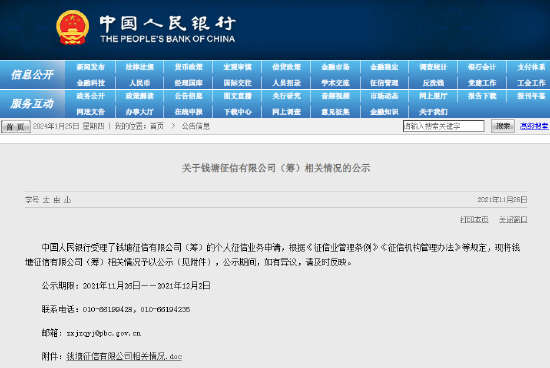

2021年11月,央行發布《關于錢塘征信有限公司(籌)相關情況的公示》,表示央行受理了錢塘征信的個人征信業務申請,根據《征信業管理條例》《征信機構管理辦法》等規定,將其相關情況予以公示。

自上述公告發布兩年多后,潘功勝在今年1月24日國新辦發布會上介紹,進一步推進征信市場和支付市場發展,近期,央行正會同浙江省政府指導錢塘征信申請辦理個人征信牌照。

據央行此前公示的信息看,錢塘征信全稱為錢塘征信有限公司,注冊地為浙江省杭州市,業務范圍為個人征信業務,注冊資本10億元。

從主要股東情況看,螞蟻集團、浙江省旅游投資集團均為第一大股東,分別持股35%;傳化集團有限公司持股7%;杭州市金融投資集團有限公司持股6.5%;浙江電子口岸有限公司持股6.5%;杭州溪樹企業管理合伙企業(有限合伙)持股10%。

其中,浙江省旅游投資集團是整體合并原浙江省旅游集團、浙江浙勤集團,并劃轉省屬國有企業、省級機關事業單位所屬旅游酒店及相關旅游產業資產的基礎上組建而成,重點布局大旅游、醫療健康服務、人力資源服務三大領域。

第三張個人征信牌照或將出爐,三家征信機構各有何優勢?

伴隨監管此番主動釋放新進展,若后續順利推進,錢塘征信或將成為繼百行征信、樸道征信后,我國第三家市場化個人征信機構。

從央行2018年發布的百行征信個人征信業務申請相關情況看,其主要股東及所持股份如下:

中國互聯網金融協會持股36%;芝麻信用管理有限公司、騰訊征信有限公司、深圳前海征信中心股份有限公司、鵬元征信有限公司、中誠信征信有限公司、考拉征信有限公司、中智誠征信有限公司、北京華道征信有限公司均分別持股8%。

從央行2020年發布的樸道征信個人征信業務申請相關情況看,其主要股東及所持股份如下:

北京金融控股集團有限公司持股35%;京東數字科技控股股份有限公司持股25%;北京小米電子軟件技術有限公司持股、北京曠視科技有限公司均分別持股17.5%;北京聚信優享企業管理中心(有限合伙)持股5%。

三家個人征信機構的股權結構有何不同點?零壹智庫分析師趙越此前撰文指出,對比來看,“國有資本+民營資本”共同持股是三家個人征信機構的主要股權特征,該形式既可以充分發揮政府政策優勢和資源優勢,也能夠確保市場化機構的參與積極性,從而有效促進個人征信業的規范化、創新化、多元化發展。

同時,三家個人征信機構的股東構成也表現出多元化、分散化特征。但與百行征信、樸道征信不同的是,在錢塘征信的股權結構中,民營資本與國有資本并列第一大股東,單一民營資本的持股比例明顯上升。

三家個人征信機構各有何優勢?趙越表示,百行征信以互聯網金融領域借貸信息為優勢;樸道征信以個人信貸信息以外的信用數據為主;錢塘征信參股股東具有明顯“數據優勢”。

另外,趙越認為,錢塘征信在信用評分服務上亦具有優勢,其可利用股東優勢,從信用評分產品入手,不斷向個人信用服務需求方推出差異化、針對性和個性化服務。

博通分析金融行業資深分析師王蓬博在采訪中表示:“從經營方向來看,前兩家(百行征信、樸道征信)更多是面向公開市場,預計錢塘征信這張牌照將首先應用在平臺內部,比如芝麻信用等產品,因此錢塘征信可能更需要注意信息的共享與分割,以及產品數據有效性等問題。”

我國征信市場空間巨大,

征信“斷直連”勢在必行

北京大學數字金融研究中心高級研究員、北京大學國家發展研究院副教授黃卓署名文章《從樸道征信成立看中國個人征信體系的市場化道路》顯示,2015年以前,我國個人征信體系主要是政府主導型。盡管我國的征信體系建設起步比較晚,基礎比較弱,但發展速度非常快。

央行在2003年成立征信管理局,2006年設立央行征信中心,作為直屬事業單位專門負責征信系統的建設、運行和維護,基本建成了全國統一的個人征信體系——“金融信用信息基礎數據庫”。

黃卓在文章中表示,我國征信市場的空間巨大,但整個金融市場的發展并不均勻,應該能夠容納多家個人征信機構。我國未來應該存在一個多層次、多元化的個人征信體系。其中,央行征信中心作為一個公共征信機構應該堅持國家金融基礎設施的公益性,提供基礎的征信服務和維護最具有權威性的基礎信用數據庫。多家不同規模和特點的市場化征信公司兼具競爭性和公益性,發揮各自的特色優勢提供差異化的征信服務和產品,與央行征信中心互為補充。

2022年1月1日起施行的《征信業務管理辦法》(以下簡稱“《辦法》”)進一步明確了征信全流程業務規則。

有業內人士認為,其將給助貸等互聯網金融平臺運營模式帶來直接影響,未來助貸業務征信“斷直連”勢在必行。

“斷直連”是指在第三方支付領域中,支付機構不再直接連接銀行,而是通過國家認可的清算組織,如網聯或銀聯來進行資金的清算過程。

《辦法》以信用信息的采集、整理、保存、加工、提供、信息安全等全流程合規管理為主線,以明確征信業務邊界、加強信息主體權益保護為重點。同時,互聯網平臺開展助貸等相關業務符合征信業務定義的,適用該《辦法》。

責任編輯:曹睿潼

作者

水堯

金融原創方向

熱文排行

- 國家金融監管局最新發聲!事關房貸利率、養老金融、信貸投放等

- 從上至下均涉違法發放貸款!7名農信社管理層人員被終身禁業,另有數人同時獲刑

- 潘功勝、朱鶴新、宣昌能最新發聲!央行宣布降準,設立信貸市場司

- 獨家!國開行副行長劉進將任中行副行長

- 工行個金部總經理曾琪將任中信集團副總經理

- 北京2023新增貸款首度突破1萬億,月均增速達12%!39家違法主體因拒收現金被罰

- 獨家!“70后”林朝暉擬任國壽集團副總裁

- 重磅!“宇宙行”官宣,廖林任工商銀行黨委書記

- 上海緊急暫停“龍幣龍鈔”余量兌換工作!原因為何?多人已在銀行門口通宵排隊

- 某國有銀行一支行兩名高管被禁業!牽涉超1.3億挪用公款案,其中一人與房管局“內鬼”合謀

聯系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版權所有