LPR史上最高降幅來了!你的房貸能省多少?將產生哪些影響?

龍年第一重磅利好來了,5年期以上LPR迎史上最大降幅!

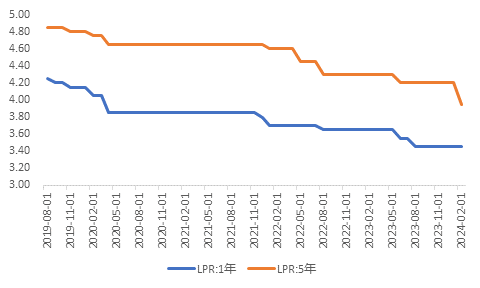

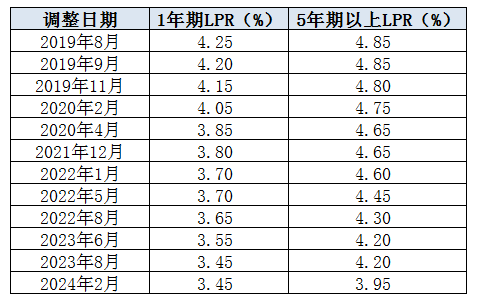

2月20日,央行授權全國銀行間同業拆借中心公布,1年期LPR為3.45%,維持不變;5年期以上LPR為3.95%,較前值下行25個基點。

值得注意的是,此次5年期以上調降幅度為LPR歷次降幅之最。談及調降原因,有專家表示,從歷史上來看,5年期調整幅度小,有補降的需要。另外,去年底、今年初以來,央行通過降低存款利率和降準,已經實現和達到調整長期LPR的條件。

圖:1年期和5年期LPR利率走勢

圖:1年期和5年期LPR利率走勢來源:wind,廣開首席產業研究院

5年期以上LPR降幅達25個基點,

專家稱有助于提振經濟復蘇信心

針對此次“1年期LPR報價不變,5年期以上LPR報價下調”的直接原因,東方金誠首席宏觀分析師王青表示,受近期降準落地等因素影響,銀行資金成本下降,報價行有動力下調LPR報價加點。

另外,他還表示,本次兩個期限品種的LPR報價為非對稱調整,主要原因是2019年以來5年期以上LPR比1年期LPR的降幅小15個基點。5年期以上LPR報價是個人住房貸款和企事業單位中長期貸款的定價基準,當前樓市持續低位運行,投資穩增長需求較高,較大幅度下調5年期以上LPR報價有較強的必要性。而1年期LPR報價保持不動,則有助于穩定已處歷史低位的銀行凈息差,為5年期以上LPR報價較大幅度下調騰出空間。

在中信證券首席經濟學家明明看來,1年期LPR跟隨MLF沒有調整,5年期單獨調降的原因包括:一方面,從歷史上來看,5年期調整幅度小,有補降的需要;另一方面,去年底、今年初以來,央行通過降低存款利率和降準,已經實現和達到調整長期LPR的條件。

民生銀行首席經濟學家溫彬表示,5年期以上LPR和1年期LPR價差幅度仍大,5年期以上LPR存在更大下調空間。同時,此次非對稱下調有助于國內貨幣政策更好以我為主、兼顧內外均衡。

中泰證券研究所政策組首席分析師楊暢表示,不同期限利率非對稱下調,表明政策希望發揮作用的對象有所側重,保持1年期LPR不變,或表明對制造業投資和消費的刺激意圖相對平穩。

光大銀行金融市場部宏觀研究員周茂華認為,本次LPR利率調降有助于引導信貸融資成本進一步下降,利好房地產,有助于降低購房成本,釋放樓市需求,提振經濟復蘇信心。

值得一提的是,自5年期以上LPR利率公布以來,我國共下調8次該利率,前7次下調幅度在5-15個基點,此次下調25個基點為LPR歷史降幅之最。

注:新浪金融研究院制作圖表

注:新浪金融研究院制作圖表2019年8月,央行推進貸款利率市場化改革。改革后的LPR由各報價行按照對最優質客戶執行的貸款利率,于每月20日(遇節假日順延)以公開市場操作利率(主要指中期借貸便利MLF利率)加點的方式形成報價。

100萬房貸30年少還超5萬,

后續銀行房貸利率將響應調降

5年期以上LPR為中長期貸款,是個人住房貸款和企事業單位中長期貸款的定價基準。因此,該指標的變動對于房地產市場影響尤為顯著。

廣開首席產業研究院院長連平表示,對房地產市場而言,調降中長期LPR基準利率有助于降低居民購置房產和存量房貸的償付壓力。由于當前商品房銷售復蘇情況不及預期,市場信心恢復需要更多政策扶持和耐心。基于5年期LPR基準利率的下調,后續商業銀行房貸利率也會響應調降。

他表示,此次貸款優惠力度比較顯著,后續有望促進增量購房和其他消費領域的提升,推動年內商品房銷售跌幅較2023年收窄。

此外,楊暢指出,由于5年期LPR與房地產市場的關聯度相對較強,從前期來看,下調5年期LPR利率也是房地產市場需求端政策組合拳的一部分,現階段大幅降低5年期LPR利率25個基點,再結合近期圍繞房地產市場密集出臺了較多政策措施,充分體現了利率政策參與激活房地產市場、推動房地產市場良性循環的政策意圖。

溫彬表示,5年期以上LPR大幅下行有利于更好促進投資和消費,更好地配合近期各項穩地產政策效果釋放,支持房地產市場平穩健康發展,也有利于減少地方政府債務置換過程中的利息支出,緩釋風險。

那么,購房者房貸能節省多少?假設以首套房100萬貸款余額、等額本息房貸、30年期貸款期限為例,經推算,購房者月供將減少約145元,30年本息累計減少還貸5.2萬元左右。

另外,以北京地區為例,據機構推算,對于首套房貸,若購買城六區內住房,為當期LPR+10個基點,此前為4.3%;若購買城六區外住房,則為當期LPR,此前為4.2%;對于二套房貸,若購買城六區內住房,為當期LPR+60個基點,此前為4.8%;若購買城六區外住房,則為當期LPR+55個基點,此前為4.75%。

而此次下調LPR后,如果是首套房貸,購買城六區內的住房貸款利率則降至4.05%,購買城六區外住房貸款利率則降至3.95%;如果是二套住房,購買城六區內的住房貸款利率則降至4.55%,購買城六區外住房利率則降至4.5%。

不過,此次調降并非意味所有購房者均可立即享受福利。諸葛數據研究中心高級分析師關榮雪表示,目前市場上的個人房貸利率基本上都是采用LPR加減點形成的,一般來說,房貸利率的重定價日是每年的1月1日或貸款的發放日(不同銀行政策不同)。對于存量房貸來說,會在利率重定價日當天,按照最新LPR報價利率加上合同約定的基點得出新的利率,在下一周期執行。

例如,如果重定價日選擇在每年1月1日,即購房者需等到明年1月才可調整房貸利率。但若重定價日為2月21日,明天(2月21日)開始便可執行新的利率。

對銀行凈息差影響總體可控,

MLF依然有下調空間

LPR報價由中期借款便利(MLF)利率和報價加點共同決定,其中,報價加點主要受到銀行資金成本變化、信貸市場供求狀況和信用風險溢價等因素影響。

王青表示,2月MLF操作利率保持穩定,意味著當月LPR報價的定價基礎未發生變化,但當月降準落地,釋放長期資金1萬億,可為銀行每年節約資金成本90億左右。同時,2023年11月、12月國內主要銀行下調存款利率,再加上央行1月25日下調支農支小再貸款、再貼現利率0.25個百分點,也對近期銀行資金成本的下行起到了一定推動作用。

此外,明明表示,MLF降息和存款利率“降息”依然有空間。在進一步引導貸款利率下行的目標下,政策利率的下調引導仍然不可缺位。MLF利率的下調可能需要等到外部環境進入更為適宜的窗口期,存款利率下調的主動性和靈活性更大。

對銀行凈息差影響如何?溫彬表示,此次5年期以上LPR下降主要影響中長期貸款,綜合考慮存款利率的下調,對銀行凈息差影響預計總體可控。同時,他也表示,考慮到5年期以上LPR降幅較大,此次LPR實際下行幅度總體更大,將有效帶動社會綜合融資成本繼續下行,金融支持實體經濟力度進一步提升。

展望下階段,他表示,預計我國通脹水平會溫和回升,實際利率還有下行空間。目前保持較低的利率水平,有助于鞏固經濟回升向好態勢,未來貨幣政策應對各種沖擊和挑戰也仍有空間。

面對2024年復雜嚴峻的國內外經濟環境,連平認為,很難通過一兩個特定的政策工具就解決所有問題,宏觀政策決策部門和央行將綜合施策,進一步強化逆周期和跨周期調節。

具體來看,一方面,財政政策與貨幣政策要加強政策協同,其中又主要體現為貨幣政策對財政政策的支持。另一方面,對于貨幣政策本身,央行也已明確2024年要更好地發揮總量和結構的雙重功能,加強多種政策工具的綜合運用,保持流動性合理充裕,除適度降準、降息外,還要用好支農支小再貸款、再貼現、普惠小微貸款支持工具、抵押補充貸款(PSL)等結構性工具。

責任編輯:李琳琳

作者

翹楚

金融方向內容

熱文排行

- 房企騙貸安排員工假按揭!建行要求優先受償權接連遭拒,歷時20余年的房貸糾紛由誰擔責?

- “理財夜市”來了!多個理財產品24小時不打烊,主推產品有哪些?投資者如何購買?

- 銀行理財2023年成績如何?全年創收近7000億元,固收產品占比超96%

- 2024年第1、2、3號令出爐!多項信貸制度迎修訂,涉貸款用途、對象、期限等

- 被罰近3500萬!央行對六家評級機構開出罰單,多家涉違規辦理備案等

- 2024年怎么干?這些銀行劃出工作重點

- 利用茅臺酒箱藏現金受賄、違法放貸近3億!建行一分行行長犯罪細節曝光

- 四川農商聯合銀行掛牌開業!注冊資本220億,開年后省聯社改革加速推進

- 三名銀行員工違法放貸被禁業五年!有人明知罪犯冒充農民仍放貸,有人被拘役后又入獄

- 全國首只新型債券!中行將發不超1500億TLAC非資本債,第一階段達標時間臨近

聯系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版權所有