虧到睡不著?銀行理財浮虧后頻遭投訴 資管新規下凈值化轉型道阻且長

文/既見君子

近日,銀行理財致客戶浮虧刷了屏,部分凈值型產品遭到了投資者的質疑。

除招商銀行代銷的招銀理財招睿季季開1號(以下簡稱季季開1號)因近1月年化收益-4.42%引來一波爭議外,還有平安銀行發行的平安財富N天成長系列(以下簡稱N天成長),也在黑貓投訴出現上百條投訴。

究其原因,上述兩家銀行的產品是因債券市場大幅震蕩引發的凈值回撤,但這卻暴露了資管新規下銀行理財凈值化轉型的難題。如何在投資端、銷售端真正實現“代客理財”是銀行需要深入探討的問題,與此同時投資者教育依舊任重道遠。

銀行理財浮虧遭投訴

近日債券市場大幅震蕩,卻給銀行理財引來一波爭議。近一個月,多家銀行理財子公司發行的凈值型產品凈值下跌。

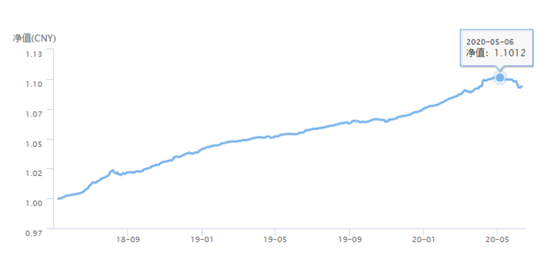

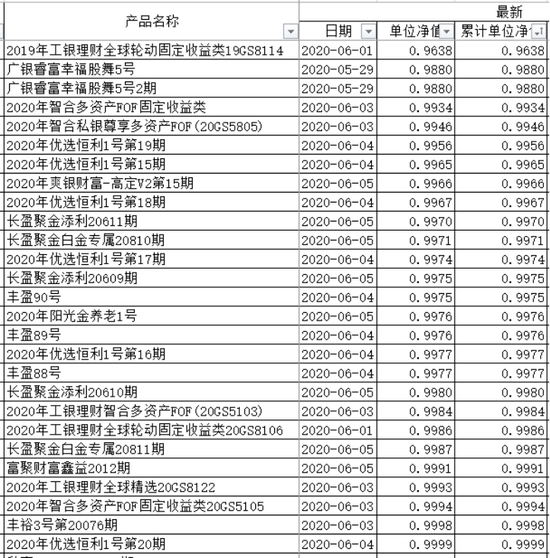

招銀理財季季開1號是一款固收類理財,100%主投固收類資產,通過票息收益積累。產品成立于今年4月17日,近1月年化收益率為-4.42%。

招銀理財季季開1號凈值 圖片來源:中國理財網

招銀理財季季開1號凈值 圖片來源:中國理財網相比季季開,平安銀行N天成長引來了更多投資人的投訴,僅在黑貓投訴上就有上百條。有投資人對新浪金融研究院表示,N天成長“虧得讓人睡不著覺,每天起來就是打開APP看賠了多少錢”。

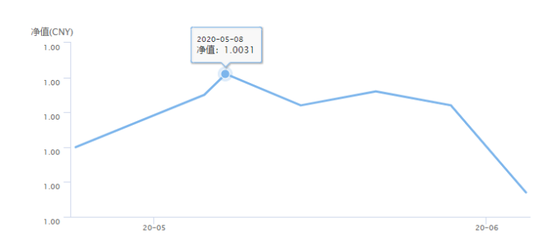

新浪金融研究院查詢中國理財網發現,以平安財富90天成長為例,產品凈值確實自5月初出現明顯回撤。如果投資人于5月初買入,確實有可能“買在山頂”。

平安財富90天成長 圖片來源:中國理財網

平安財富90天成長 圖片來源:中國理財網事實上,受債市波動影響的不止銀行理財,還有各類債基。Wind數據顯示,5月至今,中長期純債型基金指數、債券型基金指數最大漲跌幅都在1.3%左右,混合債券型一級基金指數、二級基金指數也不同程度下跌。

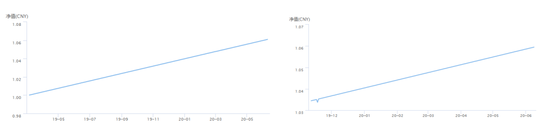

wind中長期純債型基金指數

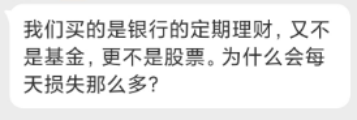

wind中長期純債型基金指數雖然是債市波動造成的產品凈值回撤,但相較債基投資人,銀行理財投資人顯然對此抱有更多不滿。有平安財富N天成長投資人表示無法理解產品波動:“我們買的是銀行定期理財,為什么會每天損失那么多?”

圖片來源:黑貓投訴

圖片來源:黑貓投訴然而上述兩款產品真的稱得上暴跌嗎?數據顯示,招銀理財季季開1號截至6月3日凈值為0.9997,較成立凈值跌幅僅0.25%。平安財富90天成長較招銀理財季季開1號回撤更多,近1月實際跌幅為0.6%。

不過新浪金融研究院注意到,今年以來銀行理財凈值跌破初始凈值的并不少見。Wind數據顯示,截止目前,在2020年成立的銀行理財中,有27支凈值跌破1。

數據來源:wind

數據來源:wind專家建議不必恐慌

投資人應當如何看待近期債權類理財產品凈值波動造成的浮虧?蘇寧金融研究院高級研究員黃大智認為,投資者不必過度緊張。

黃大智對新浪金融研究院指出,債券資產收益主要來自于兩部分,一部分是票息收益,另一部是價格漲跌。部分銀行理財產品發行時間較短,票息無法覆蓋價格波動造成的損失,就會出現跌破凈值的現象。隨著投資者持有期限拉長,產品估值將逐步回升。

普益標準副總經理陳新春表示,銀行開展理財業務,應當按照相關規定確認和計量理財產品的凈值。在估值技術方面,一般采用市值法和成本法。采用市值法,將直接根據底層資產價格表現計入產品凈值,若底層資產價格波動較大,直接反映在產品層面,其單位凈值變化就大。

“比如近期債券市場總體走熊,價格下跌幅度較大,按市值法估值,則債券類理財產品的凈值下跌幅度大,甚至會產生負收益。”陳新春指出,“但需注意的是,短期賬面的負收益并不代表實際的負收益。債券價格有漲有跌,最終市場價格會向內在價值回歸,只要不是短期就贖回,賬面的負收益并不會帶來實際的負收益。”

凈值化轉型道阻且長

資管新規后,凈值化轉型成為了行業大趨勢,如何在投資端、銷售端真正實現“代客理財”是銀行需要深入探討的問題,此次爭議也反映了投資者教育依舊任重道遠。

一方面對于銀行來說,需要走出保本保收益的怪圈。一位業內人士對新浪金融研究院表示,過去很長時間里銀行理財給人一種保本保收益的感覺,即使在資管新規之后,部分銀行銷售人員仍會向客戶傳遞某種暗示,甚至有些銀行產品還存在假凈值的情況。

打開中國理財網,新浪金融研究院隨意選取幾款混合型投向的凈值型理財信息,如下圖一般像用尺子畫出來的凈值走勢并非個例。有資深業內人士對新浪金融研究院指出,這類產品極有可能100%投向非標或者是假凈值。

圖片來源:中國理財網

圖片來源:中國理財網另一方面如何改變投資人固有理念,仍然是短期難題。一位客戶經理對新浪金融研究院表示,銀行理財客戶在實踐中存在著很大慣性。“畢竟有些客戶那么多年都是所謂的固定收益,現在一說浮動了,有的人接受不了就去買其他的了,畢竟目前還存在一些保本產品,但之后這類產品沒有了,估計承受能力小的客戶接受起來就困難了。”

在談及銀行客戶是否會普遍存在“能賺不能賠”的心態時,這名客戶經理表示確實如此。“反正客戶就是你讓我賺錢就行,以前對投資品也不怎么關心。所以我們現在銷售會更加謹慎,會提前鋪墊很多的基礎知識。跟客戶說現在都是浮動的了,很有可能某一期會出現有可能達不到收益的情況。”

陳新春認為,針對理財產品特別是凈值型理財產品的投資者,投資者教育顯得尤為重要。要做好投資者教育,必須做好三方面工作。客戶經理理念必須正確,語言務必易于理解,同時要持續念叨,一以貫之。

“就像客戶問‘原來的產品可以拿絕對收益,現在買了凈值型產品卻跟我說要承擔凈值波動風險?’雖然打破剛性兌付是政策要求,必然趨勢,但站在客戶的角度,需要給客戶糾正‘凈值型產品就一定會虧損’的觀念,讓客戶理解打破剛性兌付其實是擺脫了銀行賺差價,銀行只收取一定的管理費,客戶能夠分享更多產品的超額收益;并且通過長期投資能夠平滑凈值波動,客戶在長期能收獲經濟發展和企業成長的紅利。”陳新春表示。

責任編輯:張譯文

作者

新浪金融研究院

新浪金融研究院

熱文排行

聯系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有