多家銀行向“催收人才”拋橄欖枝,大學(xué)本科學(xué)歷成門檻?另有銀行公開官方催收號碼

催收工作也需要本科及以上學(xué)歷了!

近日,多家銀行公開招聘催收人才。其中,光大銀行招聘零售與財富管理部客戶營運(yùn)中心-貸款業(yè)務(wù)電話催收人才;湖南三湘銀行招聘高級催收管理人才、高級電催人才;微眾銀行招募的業(yè)務(wù)運(yùn)營支持崗(委外運(yùn)營)負(fù)責(zé)委外催收作業(yè)、品質(zhì)合規(guī)性、催收強(qiáng)度的檢查監(jiān)測等。

值得注意的是,上述崗位大多要求應(yīng)聘者為本科及以上學(xué)歷、抗壓能力強(qiáng)。與此同時,另有部分銀行要求應(yīng)聘者具備三年或五年及以上催收管理工作經(jīng)驗(yàn)。

多家銀行招聘催收人才

對學(xué)歷、催收經(jīng)驗(yàn)等均有要求

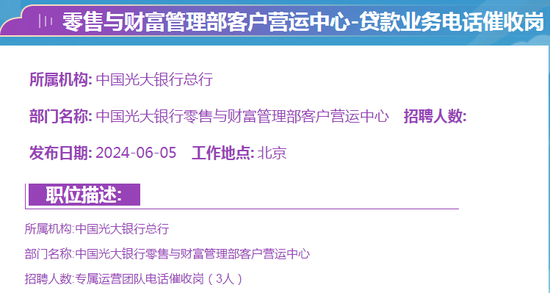

日前,光大銀行發(fā)布招聘啟事,零售與財富管理部客戶營運(yùn)中心-貸款業(yè)務(wù)電話催收崗招聘3人才,其中要求應(yīng)聘者的學(xué)歷為本科及以上,專業(yè)不限;強(qiáng)調(diào)抗壓能力強(qiáng),積極樂觀,有較強(qiáng)的上進(jìn)心和服務(wù)意識。

從崗位職責(zé)看,此職位負(fù)責(zé)對分配的貸后賬戶進(jìn)行管理,對違約客戶及時進(jìn)行電話告知;了解客戶情況,登記客戶信息和還款信息;建立管理臺賬并及時跟進(jìn)并更新信息;協(xié)助進(jìn)行過程管理和賬戶數(shù)據(jù)的分析與總結(jié),并總結(jié)提供風(fēng)險策略的優(yōu)化建議;協(xié)助建立相關(guān)規(guī)章制度和流程規(guī)范。

除了光大銀行,微眾銀行近期發(fā)布的招聘信息顯示,擬招聘業(yè)務(wù)運(yùn)營支持崗(委外運(yùn)營)人才,要求應(yīng)聘者至少擁有5年委外催收管理或至少3年一線催收相關(guān)的工作經(jīng)驗(yàn),同時具備良好的分析判斷能力、溝通能力,嚴(yán)謹(jǐn)細(xì)致等。

此崗位主要負(fù)責(zé)委外催收機(jī)構(gòu)日常業(yè)績指標(biāo)及過程指標(biāo)監(jiān)控,為機(jī)構(gòu)督導(dǎo)提供現(xiàn)場運(yùn)營數(shù)據(jù)支持;負(fù)責(zé)委外催收作業(yè)、品質(zhì)合規(guī)性、催收強(qiáng)度的檢查監(jiān)測等;負(fù)責(zé)委外催收政策在催收機(jī)構(gòu)的執(zhí)行情況監(jiān)測等工作。

此外,湖南三湘銀行日前發(fā)布的“求賢公告”中,有多個招聘職位涉及催收。其中,高級催收管理人才負(fù)責(zé)制定和執(zhí)行催收管理制度和工作流程;督導(dǎo)逾期客戶催收工作,及時跟蹤后續(xù)情況;定期管理和分析催收數(shù)據(jù),結(jié)合數(shù)據(jù)進(jìn)行監(jiān)控、分析各部門催收情況,制定和調(diào)整催收策略;管理并輔導(dǎo)業(yè)務(wù)部門完成各階段的催收業(yè)績指標(biāo)。

高級電催人才則負(fù)責(zé)制定和執(zhí)行電催管理制度和工作流程,負(fù)責(zé)管理電催團(tuán)隊(duì);對不同風(fēng)險程度的逾期客戶催收工作進(jìn)行督導(dǎo)并及時跟蹤后續(xù)情況;定期對相關(guān)電催數(shù)據(jù)進(jìn)行管理和分析,結(jié)合報表數(shù)據(jù),監(jiān)控、分析各部門的催收情況,及時調(diào)整催收策略。

同時,該行亦對應(yīng)聘者學(xué)歷、工作經(jīng)驗(yàn)等有明確要求。比如,高級催收管理人才的應(yīng)聘者需有大學(xué)本科及以上學(xué)歷,法律、金融專業(yè)背景,有五年及以上催收管理工作經(jīng)驗(yàn);高級電催人才則同樣要求應(yīng)聘者擁有大學(xué)本科及以上學(xué)歷,工作經(jīng)驗(yàn)方面則具備5年以上金融或信貸行業(yè)相關(guān)催收工作經(jīng)驗(yàn)。

另外,該行還要求高級催收管理人才具備優(yōu)良的賬款催收技巧及團(tuán)隊(duì)業(yè)務(wù)提升能力,能獨(dú)立主導(dǎo)催收技巧培訓(xùn)及催收任務(wù)指標(biāo)達(dá)成;高級電催人才還需具備一定的數(shù)據(jù)處理和分析能力。

對于近期部分銀行加大對催收人才的招聘力度的原因,東方金誠金融業(yè)務(wù)部高級分析師李柯瑩認(rèn)為,一是商業(yè)銀行面臨一定資產(chǎn)質(zhì)量管控壓力,需要招聘更多催收人才應(yīng)對資產(chǎn)質(zhì)量下行壓力,避免資金流失;二是政策指引的推動和風(fēng)險管理需要,今年5月發(fā)布的《互聯(lián)網(wǎng)金融貸后催收業(yè)務(wù)指引》(以下簡稱“《指引》”)促進(jìn)了銀行發(fā)展自營催收團(tuán)隊(duì)和提高催收人員的專業(yè)水平,招聘催收人才是銀行加強(qiáng)風(fēng)險管理、提升服務(wù)質(zhì)量的重要舉措;三是金融市場和科技手段不斷發(fā)展帶來的專業(yè)化需求。

李柯瑩稱,隨著金融市場的不斷發(fā)展,催收工作已不再是簡單的電話溝通,而是需要運(yùn)用大數(shù)據(jù)分析、人工智能等高科技手段進(jìn)行精準(zhǔn)的風(fēng)險評估和客戶管理,對催收人才提出了更高的要求。

那么,銀行為何對催收應(yīng)聘者專業(yè)層面和工作經(jīng)驗(yàn)層面有一定要求?知名經(jīng)濟(jì)學(xué)者盤和林認(rèn)為:“銀行催收更需要法律知識,此為專業(yè)性較強(qiáng)的崗位,因此需要學(xué)歷;催收需要懂人情世故,需要處理各種突發(fā)情況,因此需要經(jīng)驗(yàn)。”

多家銀行公開催收相關(guān)號碼,

有銀行因催收問題被處罰

據(jù)了解,信用卡催收分為銀行內(nèi)部催收和委外催收。其中,銀行內(nèi)催通常包括短信催收、電話催收和上門催收等,適用于逾期三個月以內(nèi)的客戶。

而委外催收主要指銀行將難以處理的逾期客戶委托給專業(yè)的催收公司或律師事務(wù)所進(jìn)行催繳。

今年以來,已有部分銀行公開相關(guān)催收號碼及合作催收機(jī)構(gòu)名稱。比如,郵儲銀行日前在官網(wǎng)公布個貸回訪和催收號碼,號碼達(dá)48個,區(qū)號涉及北京、重慶等地。

該行寫道:“為了提升我行服務(wù)效率,為您提供更專業(yè)的個人貸款服務(wù),郵儲銀行計劃新增以下電話號碼,用于您的貸后回訪和催收。如有上述電話號碼致電,請您配合接聽,通話中可能會與您核對信息,但不會詢問您的各類密碼等私密信息。”

除了郵儲銀行,據(jù)不完全統(tǒng)計,哈爾濱銀行、寧波銀行、天津?yàn)I海農(nóng)商行、上海銀行等亦公開了合作催收機(jī)構(gòu)的名稱及聯(lián)系方式。

事實(shí)上,以往第三方催收機(jī)構(gòu)對催收人員學(xué)歷等要求不高,人員素質(zhì)亦是參差不齊,欠款人與催收公司相關(guān)案件更是屢見不鮮。

新浪金融研究院通過黑貓投訴 【下載黑貓投訴客戶端】平臺進(jìn)行“暴力催收”關(guān)鍵字檢索,諸如盜取個人信息、讀取通訊錄、暴風(fēng)式接收短信、私自聯(lián)系親友同事等投訴頗多。

值得注意的是,近年來,因不當(dāng)催收導(dǎo)致的違規(guī)行為也愈發(fā)顯現(xiàn),目前已有多家銀行因催收出現(xiàn)問題受到監(jiān)管處罰。比如,今年4月,興業(yè)銀行信用卡中心因?qū)ν獍呤諜C(jī)構(gòu)管理不嚴(yán),被國家金融監(jiān)督管理總局上海監(jiān)管局責(zé)令改正,并處罰款40萬元;時任該中心特殊資產(chǎn)經(jīng)營集群屬地清收崗員工金宏因?qū)υ撝行耐獍呤諜C(jī)構(gòu)管理不嚴(yán)負(fù)有責(zé)任而被警告。

今年1月,國家金融監(jiān)督管理總局威海監(jiān)管分局發(fā)布行政處罰信息公開表,威海藍(lán)海銀行股份有限公司因貸前調(diào)查不盡職、對合作機(jī)構(gòu)催收管理不到位,嚴(yán)重違反審慎經(jīng)營規(guī)則,被罰款70萬元;時任該行普惠資產(chǎn)管理部催收經(jīng)理黃鵬林因?qū)献鳈C(jī)構(gòu)催收管理不到位,嚴(yán)重違反審慎經(jīng)營規(guī)則負(fù)有責(zé)任被罰5萬元。

同樣是1月,因?qū)T工行為管理不到位、采用不正當(dāng)手段發(fā)放貸款、催收處置嚴(yán)重不審慎負(fù)有直接責(zé)任,時任象山縣農(nóng)村信用合作聯(lián)社理事長謝語誠、主任鄭仲華均被禁止終身從事銀行業(yè)工作。

指引要求金融機(jī)構(gòu)不應(yīng)向聯(lián)系人催收,

銀行積極清理不良“包袱”

今年5月,為進(jìn)一步規(guī)范互聯(lián)網(wǎng)金融貸后催收業(yè)務(wù),保護(hù)債權(quán)人、債務(wù)人及相關(guān)當(dāng)事人的合法權(quán)益,中國互聯(lián)網(wǎng)金融協(xié)會會同多家協(xié)會組織相關(guān)從業(yè)機(jī)構(gòu)共同研制了《互聯(lián)網(wǎng)金融 個人網(wǎng)絡(luò)消費(fèi)信貸 貸后催收風(fēng)控指引》國家標(biāo)準(zhǔn)。

中國互聯(lián)網(wǎng)金融協(xié)會指出,當(dāng)前,催收業(yè)務(wù)亟需規(guī)范,考慮到標(biāo)準(zhǔn)發(fā)布還需一段時間,協(xié)會以國家標(biāo)準(zhǔn)的主要內(nèi)容研制了《指引》,后續(xù)待國家標(biāo)準(zhǔn)發(fā)布實(shí)施后,將替代本《指引》。

催收對象方面,《指引》明確提及,金融機(jī)構(gòu)和第三方催收機(jī)構(gòu)應(yīng)只向債務(wù)人催收,不應(yīng)向聯(lián)系人催收。聯(lián)系人明確拒絕催收人員的請求或要求催收人員不得再聯(lián)系的,催收人員不應(yīng)再與其聯(lián)系。

催收時間方面,《指引》提及,通過發(fā)送短信、語音、5G消息等方式開展催收作業(yè)的,應(yīng)符合電信行業(yè)相關(guān)規(guī)范。雙方已事先約定催收時間的,催收作業(yè)從其約定。雙方未約定催收時間的,催收作業(yè)不應(yīng)在每日22:00至次日8:00催收。

催收記錄方面,《指引》提及,金融機(jī)構(gòu)和第三方催收機(jī)構(gòu)應(yīng)對催收全過程進(jìn)行記錄,確保記錄真實(shí)、客觀、完整。第三方催收機(jī)構(gòu)應(yīng)向金融機(jī)構(gòu)提供完整的催收記錄。相關(guān)記錄應(yīng)至少保存2年。

李柯瑩稱,該《指引》為催收行業(yè)提供了明確的業(yè)務(wù)規(guī)范和操作標(biāo)準(zhǔn),促進(jìn)了銀行發(fā)展自營催收團(tuán)隊(duì),提高了催收行業(yè)的整體合規(guī)性和專業(yè)水平。因此,銀行加大催收人才的招聘力度,并在招聘催收人才時更加注重候選人的專業(yè)技能和合規(guī)意識,以適應(yīng)金融市場發(fā)展和滿足監(jiān)管要求。

此外,今年3月,國家金融監(jiān)管總局修訂公布的《消費(fèi)金融公司管理辦法》提出,消費(fèi)金融公司要建立健全消保工作機(jī)制,落實(shí)催收管理主體責(zé)任。

今年1月,國家金融監(jiān)管總局浙江監(jiān)管局印發(fā)的《關(guān)于規(guī)范浙江轄內(nèi)銀行業(yè)金融機(jī)構(gòu)互聯(lián)網(wǎng)貸款催收工作的意見》,進(jìn)一步規(guī)范了轄區(qū)內(nèi)互聯(lián)網(wǎng)貸款催收全流程管理。

催收的目標(biāo)是“壞賬”,企業(yè)或個人無法收回壞賬或欠款時,便產(chǎn)生了催收行業(yè)。在李柯瑩看來,有效的催收手段可以督促客戶盡快還款,在第一時間避免資產(chǎn)損失,并有助于銀行及時清理不良資產(chǎn),減少不良資產(chǎn)的積累,降低風(fēng)險暴露和不良貸款率,保障資產(chǎn)質(zhì)量和防范流動性風(fēng)險。

盤和林稱,不良處置既可以出售,亦可以催收,而銀行內(nèi)部催收則會使得自然成本更低、回收更多,從而減少損失,因此才會建設(shè)催收團(tuán)隊(duì)。

國家金融監(jiān)督管理總局?jǐn)?shù)據(jù)顯示,2024年一季度末,商業(yè)銀行不良貸款余額3.4萬億元,較上季末增加1414億元;商業(yè)銀行不良貸款率1.59%,較上季基本持平。分機(jī)構(gòu)來看,農(nóng)商行不良貸款率較高,達(dá)3.34%;城商行次之,為1.78%;民營銀行不良率為1.72%;大型商業(yè)銀行及股份制銀行不良率均為1.25%。

中金公司對第一季監(jiān)管數(shù)據(jù)分析后認(rèn)為,單季不良生成率略有走高,商業(yè)銀行單季加回核銷后不良生成率環(huán)比上行9bp、同比上行7bp至0.77%,壓力或來自于零售端。

近年來,為減輕資產(chǎn)質(zhì)量壓力,商業(yè)銀行也在通過不良資產(chǎn)轉(zhuǎn)讓核銷等手段,清理不良“包袱”。據(jù)了解,不良貸款轉(zhuǎn)讓試點(diǎn)工作自2021年正式開啟,至今已有三年時間。

今年5月,銀行業(yè)信貸資產(chǎn)登記流轉(zhuǎn)中心發(fā)布的《不良貸款轉(zhuǎn)讓試點(diǎn)業(yè)務(wù)年度報告(2023年)》顯示,2023年,不良批量轉(zhuǎn)讓成交553單,成交規(guī)模1193.69億元,同比增長222.68%。其中,個人不良貸款批量轉(zhuǎn)讓業(yè)務(wù)成交390單,規(guī)模達(dá)965.38億元,同比增長449.43%。

其中,國有控股大型銀行和全國性股份制銀行對公不良貸款轉(zhuǎn)讓業(yè)務(wù)市場投放規(guī)模較大。同時,信用卡透支類資產(chǎn)占個人不良貸款批量轉(zhuǎn)讓業(yè)務(wù)比重顯著提升,資產(chǎn)類型分布日益均衡。

責(zé)任編輯:劉天行

作者

林羽

金融原創(chuàng)方向

熱文排行

- 在某國有大行購買理財產(chǎn)品卻遭遇“飛單”!法院判處銀行賠償70%損失,消費(fèi)者如何防范理財陷阱?

- 匯豐正式收購花旗個人財富管理業(yè)務(wù)!超300名原花旗員工加入?yún)R豐,另有部分業(yè)務(wù)已注銷

- 500億儲蓄國債火爆來襲!5年期售罄速度更快,提前兌取扣除利息嗎?手續(xù)費(fèi)如何算?

- 成都農(nóng)商行接連關(guān)停13家網(wǎng)點(diǎn),4年內(nèi)網(wǎng)點(diǎn)減少超50家,有何原因?

- 民生銀行新一屆董事會席位,誰進(jìn)誰退?

- 四川銀行一員工被終身禁業(yè)!“幫助”多家企業(yè)放貸超1.5億,一審因受賄罪被判刑

- 一季度國有大行凈利增速為負(fù)!凈息差持續(xù)下降,工農(nóng)中交低于大行均值

- 央行總行首張支付罰單!PingPong旗下支付機(jī)構(gòu)因“八宗罪”被罰4400萬

- 房貸還能“先息后本”?平安銀行官方宣傳“氣球貸”惹爭議,專家稱不可隨意發(fā)放此類貸款

- 注意!農(nóng)行6月1日起停用這項(xiàng)電子現(xiàn)金業(yè)務(wù)!無卡存取款業(yè)務(wù)也呈收緊之態(tài)

聯(lián)系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有