房貸還能“先息后本”?平安銀行官方宣傳“氣球貸”惹爭議,專家稱不可隨意發放此類貸款

個人按揭“氣球貸”重出江湖了?

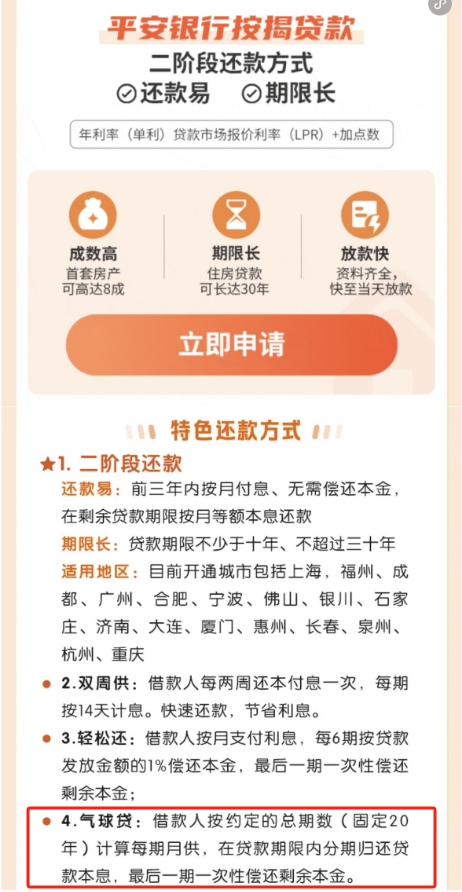

近期,國內房地產利好政策頻出,各大銀行機構紛紛推出各類相關政策吸引購房者目光。5月28日,平安銀行官微發布一篇名為“房貸利好政策來啦”的文章,重點宣傳了四類特色還款方式,即二階段還款、雙周供、輕松還,以及氣球貸。

其中,平安銀行介紹,“氣球貸”可在貸款期限內分期歸還貸款本息,最后一期一次性償還剩余本金。然而,早在2011年前后,個人按揭貸款的“氣球貸”模式便因其計息方式、契合炒房等問題被監管部門喊停。

針對“氣球貸”目前是否已經上線的問題,新浪金融研究院對此咨詢了平安銀行客服人員,其表示:“經核實,氣球貸已經不能辦理了。”有業內人士指出,對于銀行而言,此類貸款不能隨意發放。

平安銀行官方宣傳“氣球貸”,

宣傳資料未指明不能用于個人按揭

平安銀行在上述文章中介紹,特色還款方式“氣球貸”的借款人按約定的總期數(固定20年)計算每期月供,在貸款期限內分期歸還貸款本息,最后一期一次性償還剩余本金。

公開資料顯示,“氣球貸”在貸款前期每期還款金額較小,但在貸款到期日還款金額較大,“前小后大”像是一個氣球的樣子,因此被命名為“氣球貸”。此產品針對計劃中短期持有貸款的客戶設計,即為其提供了一個較短的貸款期限,又以一個較長的期限來計算月供,減輕前期還款壓力。

那么,平安銀行此次宣傳的“氣球貸”能否用于個人按揭貸款?對此,平安銀行方面明確回復:“氣球貸是適用我行個人商住兩用房按揭業務的一種還款方式,客戶選擇我行按揭貸款且用途為商住兩用房按揭時,在選擇還款方式時可選擇氣球貸。”

與此同時,該行還稱,“氣球貸”通過降低客戶每月貸款還款壓力,進一步滿足新市民購房安居需求。借款人按約定的總期數(固定20年)計算每期月供,在貸款期限內分期歸還貸款本息,最后一期一次性償還剩余本金。我行始終嚴格落實監管部門關于個人住房貸款一城一策,因城施策的政策要求,在符合當地監管政策規定的前提下方可在按揭業務中開展“氣球貸”等還款方式。

但值得注意的是,此次平安銀行官微發布的上述宣傳資料中,并未明確指出“氣球貸”不能用于個人按揭,僅在末尾以小字提示“貸款額度、抵押成數、利率、期限、資金監管、還款方式等需按當地監管要求執行及以最終審批結果為準; 貸款不能用于國家禁止按揭資金進入的領域”。

另外,在點擊“立即申請”后,便會出現“平安銀行個人住房按揭,一站式滿足購房置業的融資需求,快至7日放款”的宣傳標語。

那么,平安銀行“氣球貸”目前是否已經上線了?對此,新浪金融研究院咨詢了平安銀行客服人員,其表示:“經核實,氣球貸已經不能辦理了。”

“氣球貸”曾因契合炒房被監管喊停,

后期還款壓力較大

“氣球貸”在國外是一項成熟的金融產品,2007年,深圳發展銀行借鑒國際經驗,在全國范圍內同步推出房貸新品“氣球貸”,引起市場強烈反應。

值得一提的是,深圳發展銀行是平安銀行的發展前身。2012年6月14日,深圳發展銀行正式公告,該行已完成吸收合并平安銀行的所有法律手續,該行和平安銀行已正式合并為一家銀行。

據悉,“氣球貸”的優勢在于前期還款壓力較小。比如,若客戶申請50萬元住房按揭“氣球貸”,貸款期限5年,可以和銀行約定選擇按照30年(或10年、20年等)計算每月還款額,在5年末貸款到期日一次性償還剩余本金和利息。

雖然前期還款壓力較小,但由于后期需一次性付清剩余本息,導致購房者后期還款壓力較大。另外,因此產品時間期限長,購房者需支付的總利息金額更多,整體貸款成本更高。同時也易引發信用風險,對銀行經營安全造成一定威脅。

據了解,早在2011年前后,個人按揭貸款的“氣球貸”模式因其計息方式、契合炒房等問題被監管部門喊停。近年來雖有銀行或房地產項目支持“先息后本”還款方式的消息,但后續均發布聲明進行澄清。

比如,今年5月,成都某房地產公司發布聲明稱,其樓盤“首套房執行1.5成”、“20年先息后本”等不實信息,騙取客戶信任,套取客戶個人信息,給我司造成嚴重不良影響。

事實上,除“氣球貸”之外,平安銀行此次還推出了其他三種特色還款方式,包括二階段還款、輕松還、雙周供,前兩者均為類“氣球貸”先小額還款后一次性還款的貸款產品。

據平安銀行介紹,“二階段還款”具備還款易和期限長的特點,即前三年內按月付息、無需償還本金,在剩余貸款期限按月等額本息還款;貸款期限不少于十年、不超過三十年。

同時,支持二階段還款方式的城市包括上海,福州、成都、廣州、合肥、寧波、佛山、銀川、石家莊、濟南、大連、廈門、惠州、長春、泉州、杭州、重慶。

“輕松還”是指借款人按月支付利息,每6期按貸款發放金額的1%償還本金,最后一期一次性償還剩余本金。

平安銀行今年一季報顯示,該行個人貸款表現增長乏力。3月末,個人貸款余額為18781.30億元,較上年末下降5.0%,其中抵押類貸款占比60.0%。

此外,上述個人貸款中,除住房按揭貸款余額為3028.74億元,較上年末基本持平,其余業務板塊均出現不同程度的下降。其中,經營性貸款余額5815.62億元,較上年末下降5.4%;消費性貸款余額5107.20億元,較上年末下降6.3%;信用卡應收賬款余額4829.74億元,較上年末下降6.1%。

專家稱不可隨意發放此類貸款,

已有銀行能辦理房屋延期還貸

對于“氣球貸”,易居研究院研究總監嚴躍進表示:“此類做法在此前房地產政策趨嚴時,被認為可能是打擦邊球的做法。但鑒于今年房貸政策歷史上最為寬松,且購房者的收入狀況出現了很多變化和新情況,所以此類創新的關鍵在于,能否和還款能力匹配且不出現違約風險。從此角度看,建議風控能力強且信貸質量管控能力強的銀行,可以進行試點和營銷。”

與此同時,他還認為:“雖然‘氣球貸’本身和某些居民家庭或購房者的收入狀況有一定的相似性或匹配度,但不建議不評估購房者的收入狀況,隨意發放此類貸款,會導致后續償還貸款的壓力明顯放大,造成違約和家庭債務等問題。”

值得注意的是,近期,網傳建行可以辦理個人商品住房貸款“先息后本”還款方式。對此,該行工作人員回復金融一線稱,客戶可以申請延期償還房屋貸款,最長可申請2年,期間僅支付利息及最低1元的本金,2年后仍需正常償還銀行本息。

此意味著,雖然可最長延期2年償還房貸,但2年后應付銀行的總利息之和高于正常還貸利息,因為購房者的本金在延期期間仍持續計息,相當于后期償還更多的利息。

此前,建行重慶地區某支行工作人員曾對新浪金融研究院表示:“可以辦理房屋延期還貸業務,購房者只需帶好相關證件前往柜臺即可,不過,雖然延期時長可達1年,期間不計還貸逾期,但1年后需一次性付清未正常應歸還的全部房貸本息,倘若實在不能一次還清,便會加入至后續正常月供之中。”

另外,建行山東臨沂某支行工作人員雖表示沒有延期還貸業務,但“調整賬單”業務與之類似,延期時限最長為1年,購房者可在此期間調降賬單應還利息金額,但1年后應還利息之和仍高于正常還貸利息。

今年5月17日,央行連發三則重要通知,宣布取消全國層面首套住房和二套住房商業性個人住房貸款利率政策下限、下調個人住房公積金貸款利率、調整個人住房貸款最低首付款比例。隨后,部分城市開始陸續落實新政,一線城市中的上海、廣州、深圳已相繼落地有關新政。

責任編輯:李琳琳

作者

水堯

金融原創方向

熱文排行

- 注意!農行6月1日起停用這項電子現金業務!無卡存取款業務也呈收緊之態

- 80噸“金包銅”假黃金騙了200億?牽涉多家信托、銀行和保險機構,主犯賈志宏一審被判無期

- 受賄1730萬元!某銀行中層干部受賄、洗錢獲刑,妻子、妻弟協助洗錢也獲刑

- 2317名消費者大調查!超40%認為商業醫療險免賠額高,“小病”難得到百萬醫療險保障

- 年中“紅包雨”將至?十余家銀行官宣中期分紅計劃,一大行明確年度分紅將扣除已派發部分

- 農行、交行同日迎人事調整!六大行高管漸次落定,僅一家“一把手”未定人選

- 重磅!張寶江任交行黨委副書記,曾強調促進共同富裕最艱巨的任務在農村

- 重磅!王志恒任農行黨委副書記,曾強調推動內涵式發展轉型

- 房貸延期還款?有地區仍可申請延期一年,“代價”是更多的應還利息

- 平安銀行五項違規被罰沒超6700萬

聯系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版權所有