2317名消費(fèi)者大調(diào)查!超40%認(rèn)為商業(yè)醫(yī)療險免賠額高,“小病”難得到百萬醫(yī)療險保障

歷經(jīng)二十年風(fēng)雨,我國逐步建立起世界上規(guī)模最大的多層次醫(yī)療保障體系,其中,商業(yè)醫(yī)療保險作為基本醫(yī)保的重要補(bǔ)充,在滿足居民多元化醫(yī)療保障需求方面發(fā)揮了關(guān)鍵作用。

近日,據(jù)中國人民健康保險股份有限公司(以下簡稱“人保健康”)聯(lián)合南開大學(xué)和螞蟻保發(fā)布的《中國商業(yè)醫(yī)療險發(fā)展研究藍(lán)皮書》(以下簡稱“《藍(lán)皮書》”)顯示,為更精準(zhǔn)把握消費(fèi)者畫像,研究團(tuán)隊(duì)共回收2317份問卷,其中在商業(yè)醫(yī)療險免賠額方面,有43.88%的人認(rèn)為免賠額高;38.5%的人認(rèn)為免賠額一般。與之相比,僅11.37%的人認(rèn)為免賠額低。

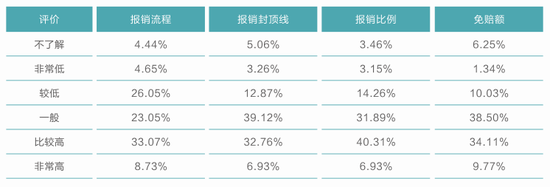

此外,從現(xiàn)有消費(fèi)者對所擁有商業(yè)醫(yī)療險報銷方面的評價來看,大部分人持滿意態(tài)度,但仍有30.7%人認(rèn)為報銷流程繁瑣。

超40%認(rèn)為商業(yè)醫(yī)療險免賠額高,

“小病”難以得到百萬醫(yī)療險保障

百萬醫(yī)療險是保額在百萬級別的普惠型中端醫(yī)療保險產(chǎn)品,旨在為被保險人提供廣泛的醫(yī)療保障,覆蓋高額的醫(yī)療費(fèi)用。

低保費(fèi)和高保額是百萬醫(yī)療險最顯著的特征,在《藍(lán)皮書》看來,這是其迅速走紅的根本原因。

百萬醫(yī)療險采用自然費(fèi)率,其保費(fèi)隨被保險人年齡增長而增長,年保費(fèi)通常在三位數(shù)不等。保費(fèi)較低的同時,百萬醫(yī)療險的基礎(chǔ)保額卻能達(dá)到百萬級,并且如果被保險人選擇附加其他服務(wù)或增加保障范圍,保額還可以更高。

而為實(shí)現(xiàn)低保費(fèi)和高保額的共存,百萬醫(yī)療險的免賠額通常較高,普遍在幾千到幾萬元不等。

圖1:現(xiàn)有消費(fèi)者對報銷流程、報銷封頂線、報銷比例、免賠額的評價 來源:《藍(lán)皮書》

圖1:現(xiàn)有消費(fèi)者對報銷流程、報銷封頂線、報銷比例、免賠額的評價 來源:《藍(lán)皮書》《藍(lán)皮書》顯示,在商業(yè)醫(yī)療險免賠額方面,有34.11%的人認(rèn)為免賠額比較高;9.77%的人則認(rèn)為免賠額非常高;38.5%的人認(rèn)為免賠額一般。與之相比,僅11.37%的人認(rèn)為免賠額低。

另外,《藍(lán)皮書》還指出,對大多數(shù)消費(fèi)者而言,百萬醫(yī)療險保額虛高,其實(shí)際能夠報銷的場景較少。百萬醫(yī)療險的免賠額通常較高,普遍在幾千到幾萬元不等,這恰好是通常狀況下醫(yī)療費(fèi)用所處的區(qū)間。

除部分百萬醫(yī)療險產(chǎn)品報銷門檻較低外,“小病”難以得到百萬醫(yī)療險的保障,而百萬級的醫(yī)療費(fèi)用支出在實(shí)際中很少發(fā)生,真正享受到百萬醫(yī)療險高保額保障的被保險人有限。特別地,社保統(tǒng)籌或公費(fèi)醫(yī)療所覆蓋的部分不能用于抵扣百萬醫(yī)療險設(shè)置的免賠額。

此外,百萬醫(yī)療險普遍會對保障范圍加以限制,比如設(shè)置等待期、約定部分診療手段為除外責(zé)任、設(shè)定特殊門診醫(yī)療費(fèi)用每年能夠報銷的上限等。

值得注意的是,《藍(lán)皮書》指出,大部分百萬醫(yī)療險采用事后報銷的方式,被保險人需要先行支付醫(yī)療費(fèi)用,這對被保險人的支付能力要求較高,無形中提高了百萬醫(yī)療險的報銷門檻。

超30%稱商業(yè)醫(yī)療險報銷流程繁瑣,

青年及老年群體有客戶脫落傾向

從滿意度情況看,《藍(lán)皮書》顯示,大部分現(xiàn)有消費(fèi)者對所擁有的商業(yè)醫(yī)療保險持滿意態(tài)度。其中,年輕群體(18-39歲)和老年群體(60歲及以上)的滿意度相對較高,對應(yīng)比例均超過70%。

從現(xiàn)有消費(fèi)者對所擁有商業(yè)醫(yī)療險報銷方面的評價來看,大部分人持滿意態(tài)度,但仍有30.7%人認(rèn)為報銷流程繁瑣。

另外,《藍(lán)皮書》還顯示,仍有相當(dāng)一部分現(xiàn)有消費(fèi)者認(rèn)為其所擁有商業(yè)醫(yī)療險條款難懂。整體來看,年輕群體對保險條款的理解能力相對中老年群體更強(qiáng)。

在續(xù)保意愿方面,有36.2%的人存在猶豫或不打算續(xù)保的傾向,說明有相當(dāng)一部分商業(yè)醫(yī)療保險產(chǎn)品在留存客戶方面具有一定壓力。從年齡來看,主要是青年群體和老年群體有客戶脫落的傾向。

此外,人們對商業(yè)醫(yī)療保險不夠滿意而易產(chǎn)生猶豫或不打算續(xù)保的想法,如相對于打算長期參保的人,該部分人群認(rèn)為其所擁有的商業(yè)醫(yī)療保險報銷流程繁瑣、報銷封頂線以及報銷比例低。

影響現(xiàn)有消費(fèi)者選擇商業(yè)醫(yī)療保險的因素有哪些?《藍(lán)皮書》顯示,總的來看,在影響現(xiàn)有消費(fèi)者選擇商業(yè)醫(yī)療保險的因素中,保障范圍和報銷比例是最主要的,相對而言,政府支持力度和報銷封頂線則較少受到關(guān)注。

其中,不同人群在具體選擇商業(yè)醫(yī)療保險時的側(cè)重點(diǎn)也存在差異,如較低收入家庭更加關(guān)注保費(fèi)高低,而高收入家庭更加關(guān)注增值服務(wù)。

圖2:影響不同家庭收入的現(xiàn)有消費(fèi)者選擇商業(yè)醫(yī)療保險的因素 來源:《藍(lán)皮書》

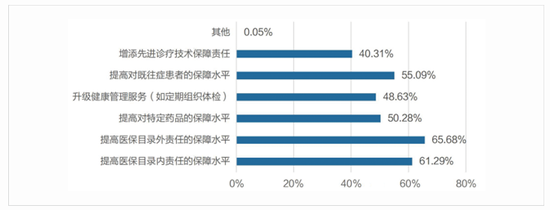

圖2:影響不同家庭收入的現(xiàn)有消費(fèi)者選擇商業(yè)醫(yī)療保險的因素 來源:《藍(lán)皮書》 圖3:現(xiàn)有消費(fèi)者希望通過額外繳費(fèi)來升級保障情況 來源:《藍(lán)皮書》

圖3:現(xiàn)有消費(fèi)者希望通過額外繳費(fèi)來升級保障情況 來源:《藍(lán)皮書》在商業(yè)醫(yī)療保險升級期望方面,超過60%的現(xiàn)有消費(fèi)者希望能夠提高醫(yī)保目錄內(nèi)外責(zé)任的保障水平,其中18-39歲的青年群體對提高這兩種保障水平的意愿相對較強(qiáng)。此說明,大部分消費(fèi)者還是更加關(guān)注商業(yè)醫(yī)療保險作為保險產(chǎn)品最基本的保障功能。

新市民關(guān)注免賠額、保費(fèi)高低等,

普遍認(rèn)為大公司產(chǎn)品更為可靠

2022年3月,原銀保監(jiān)會、中國人民銀行聯(lián)合印發(fā)《關(guān)于加強(qiáng)新市民金融服務(wù)工作的通知》(銀保監(jiān)發(fā)[2022]4號),將新市民定義為“因本人創(chuàng)業(yè)就業(yè)、子女上學(xué)、投靠子女等原因來到城鎮(zhèn)常住,未獲得當(dāng)?shù)貞艏颢@得當(dāng)?shù)貞艏粷M三年的各類群體,包括但不限于進(jìn)城務(wù)工人員、新就業(yè)大中專畢業(yè)生等”,并要求提高對新市民的健康保險服務(wù)水平。

調(diào)研結(jié)果顯示,影響新市民商業(yè)醫(yī)療保險需求的因素主要有兩類,分別是個體和家庭特征以及商業(yè)醫(yī)療保險的產(chǎn)品屬性。

《藍(lán)皮書》指出,新市民普遍在意報銷流程的便捷程度,繁瑣的報銷手續(xù)會極大影響其購險意愿。同時,身體健康狀況良好的受訪新市民表示,目前經(jīng)濟(jì)下行壓力較大,對未來收入預(yù)期均持有較為保守的態(tài)度,同時因?yàn)闀簾o大病支出,免賠額也是其主要關(guān)注的產(chǎn)品屬性之一。

另有受訪新市民認(rèn)為“經(jīng)濟(jì)形勢下行,小規(guī)模的保險公司經(jīng)營狀況難以保障”,出于對產(chǎn)品的長期性和穩(wěn)定性的考慮,他們普遍認(rèn)為大公司產(chǎn)品更為可靠,能夠從中獲得更為長久的醫(yī)療保障。

此外,保費(fèi)高低也是部分受訪新市民較為關(guān)注的產(chǎn)品屬性,表示“工資收入有限,所以希望保費(fèi)價格在可接受范圍,可以為家庭提供多一份保障。”

除此之外,通過訪談進(jìn)一步挖掘新市民需求發(fā)現(xiàn),年輕新市民希望開發(fā)與自身健康狀態(tài)相關(guān)的新型商業(yè)醫(yī)療保險產(chǎn)品,比如有受訪新市民談到,“希望可以推出一些小手術(shù)險,比如近視眼手術(shù)險,因?yàn)樽约合胍鲇峙率中g(shù)失敗或者術(shù)后有一些非常明顯的后遺癥。有了保險之后會有一點(diǎn)心理安慰,為以后也有保障。”

與此同時,也有新市民擔(dān)憂于未來身體受損后的收入情況,希望進(jìn)行失能收入相關(guān)創(chuàng)新,就有受訪新市民表示,“希望進(jìn)行失能收入損失保險產(chǎn)品創(chuàng)新。在生活中存在很多不確定因素影響著我們的身體健康,如果碰到意外傷害或疾病導(dǎo)致不能正常上班希望依然能有一份不間斷、穩(wěn)定的收入來維持正常生活。”

責(zé)任編輯:曹睿潼

作者

水堯

金融原創(chuàng)方向

熱文排行

- 年中“紅包雨”將至?十余家銀行官宣中期分紅計(jì)劃,一大行明確年度分紅將扣除已派發(fā)部分

- 農(nóng)行、交行同日迎人事調(diào)整!六大行高管漸次落定,僅一家“一把手”未定人選

- 重磅!張寶江任交行黨委副書記,曾強(qiáng)調(diào)促進(jìn)共同富裕最艱巨的任務(wù)在農(nóng)村

- 重磅!王志恒任農(nóng)行黨委副書記,曾強(qiáng)調(diào)推動內(nèi)涵式發(fā)展轉(zhuǎn)型

- 房貸延期還款?有地區(qū)仍可申請延期一年,“代價”是更多的應(yīng)還利息

- 平安銀行五項(xiàng)違規(guī)被罰沒超6700萬

- 30年期超長期特別國債今日首發(fā)!票面利率2.57%,有何特別之處?老百姓如何購買?

- 42家A股上市行一季度凈利營收“雙降”!平安凈利增幅同比下降,鄭州銀行不良率1.87%

- 獨(dú)董也要降薪了?華夏銀行擬調(diào)整董事津貼標(biāo)準(zhǔn),去年5名獨(dú)董年薪同比下滑

- 10家銀行系險企一季度成績?nèi)绾危拷ㄐ湃藟厶潛p超12億,光大永明人壽保費(fèi)收入降超15%

聯(lián)系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有