中國銀行業(yè)去年盈利能力如何?理財產(chǎn)品規(guī)模如何?德勤報告這樣解讀

文/林羽

近日,德勤(Deloitte)發(fā)布《中國銀行業(yè)2021年發(fā)展回顧及2022年展望》報告。該報告指出,中國銀行業(yè)在克服疫情影響,提升服務(wù)實體經(jīng)濟能力,防范系統(tǒng)性金融風(fēng)險,實現(xiàn)高質(zhì)量發(fā)展方面取得不凡新成績。

截止2021年底,商業(yè)銀行資產(chǎn)總額達到人民幣288.6萬億元,同比增長8.6%,增速回落至個位數(shù),金融體系內(nèi)的資產(chǎn)擴張恢復(fù)到較低水平;不良貸款余額人民幣2.8萬億元,不良貸款率1.73%,較2020年末下降0.11個百分點,信貸資產(chǎn)質(zhì)量保持穩(wěn)定。

德勤中國金融服務(wù)業(yè)副主管合伙人楊勃表示,“國內(nèi)多項政策引導(dǎo)銀行支持實體經(jīng)濟復(fù)蘇,貸款投放和投資規(guī)模持續(xù)增長,推動了整體利息收入的增加,境內(nèi)銀行2021年營收增長平穩(wěn),合計46071億元,整體增幅為8.75%。”

展望2022,報告指出,銀行業(yè)需要在業(yè)務(wù)模式轉(zhuǎn)型的過程中探尋新的利潤增長極,恰當(dāng)處理資產(chǎn)規(guī)模和資產(chǎn)質(zhì)量的關(guān)系,高度重視風(fēng)險防控,為可能出現(xiàn)的最壞情形做好充分準備。

銀行業(yè)盈利能力隨實體經(jīng)濟穩(wěn)定增長,

增長模式展現(xiàn)積極變化

銀行穩(wěn)則金融穩(wěn),中國銀行業(yè)總資產(chǎn)在金融業(yè)總資產(chǎn)中占比超過90%,是金融體系穩(wěn)定的“壓艙石”。

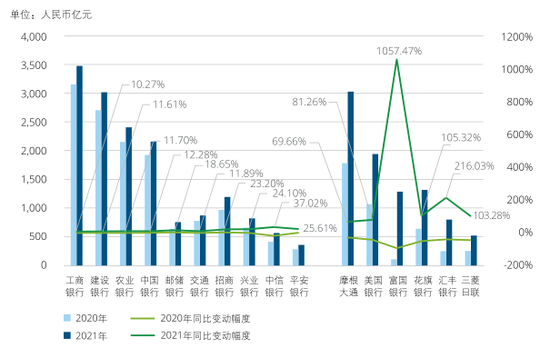

報告顯示,2021年,境內(nèi)銀行歸屬于母公司的凈利潤合計人民幣15685億元,整體增幅14.25%,所有境內(nèi)銀行均實現(xiàn)兩位數(shù)增長,盈利能力持續(xù)改善。其中,國有銀行平均增速超過10%,股份行平均增速超過26%。

來源:中國銀行業(yè)2021年發(fā)展回顧及2022年展望

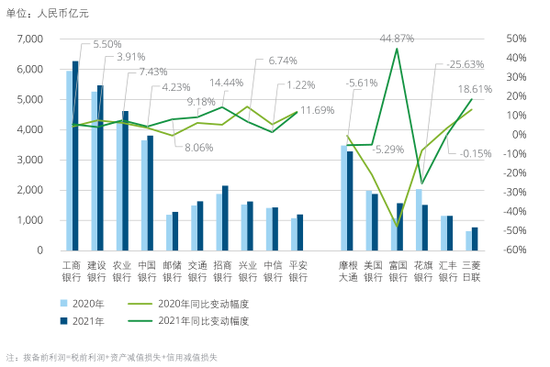

“境內(nèi)銀行撥備前利潤整體呈向好趨勢,總額合計29472億元,同比增加1755億元,整體增幅為6.33%。銀行業(yè)資產(chǎn)質(zhì)量持續(xù)改善,盈利能力隨實體經(jīng)濟穩(wěn)定增長,增長模式亦繼續(xù)展現(xiàn)積極變化。”德勤中國銀行業(yè)及資本市場主管合伙人郭新華表示。

來源:中國銀行業(yè)2021年發(fā)展回顧及2022年展望

與此同時,銀行業(yè)為實體經(jīng)濟復(fù)蘇和發(fā)展提供了堅實有效的支持。報告指出,2021年,社會融資規(guī)模存量同比增長10.3%,經(jīng)歷了年初13%小幅沖高后,降至9月份的最低點10%,較2019年正常水平還要低,之后第四季度逐月回升,趨近于疫情前2019年的水平。

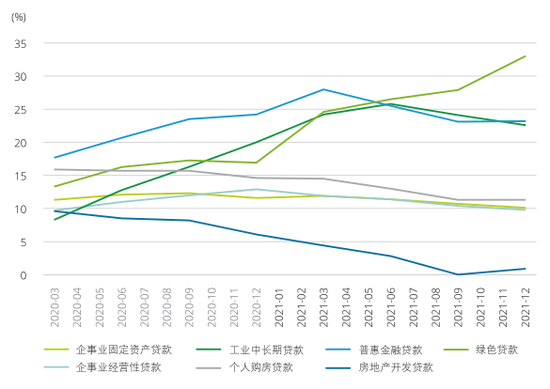

貸款投向方面,綠色貸款為增速最快的部分,2021年末綠色貸款余額同比增長33%,比上年末提升12.7個百分點;普惠金融貸款余額增速回落,同比增長23.2%,較上年末降低1個百分點;工業(yè)中長期貸款增速明顯提升,同比增長22.6%;受監(jiān)管調(diào)控影響,房地產(chǎn)開發(fā)貸款增速明顯降低,至2021年四季度逐漸趨于零。

來源:中國銀行業(yè)2021年發(fā)展回顧及2022年展望

整體來看,在國內(nèi)疫情總體平穩(wěn)的大背景下,境內(nèi)銀行支持實體經(jīng)濟力度明顯提升,貸款規(guī)模穩(wěn)固增長。隨著全球經(jīng)濟復(fù)蘇,境外銀行發(fā)放貸款及墊款余額雖呈下降趨勢,但幅度較上年同比有所減緩。

國有大行理財產(chǎn)品規(guī)模增幅平穩(wěn),

股份行將理財產(chǎn)品作為競爭利器

2021年是資管新規(guī)過渡期收官之年,各家銀行以監(jiān)管要求為指引,凈值化轉(zhuǎn)型加快推進,各大商業(yè)銀行除個案外,理財業(yè)務(wù)整改基本完成,預(yù)期收益率產(chǎn)品逐步退出,凈值型產(chǎn)品成為市場主力。

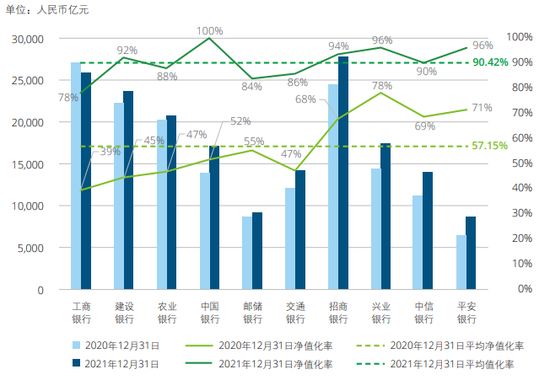

為推進理財業(yè)務(wù)整改完成,各家商業(yè)銀行采取了多種方式有序推進,并于2021年報中披露了凈值化轉(zhuǎn)型的進度及途徑,主要包括資產(chǎn)回表、市場化轉(zhuǎn)讓、理財產(chǎn)品承接等方式。報告顯示,2021年末,10家商業(yè)銀行理財產(chǎn)品規(guī)模合計人民幣17.88萬億元,增幅11%。平均凈值化率為90.42%,較2020年末的57.15%較大增幅。

來源:中國銀行業(yè)2021年發(fā)展回顧及2022年展望

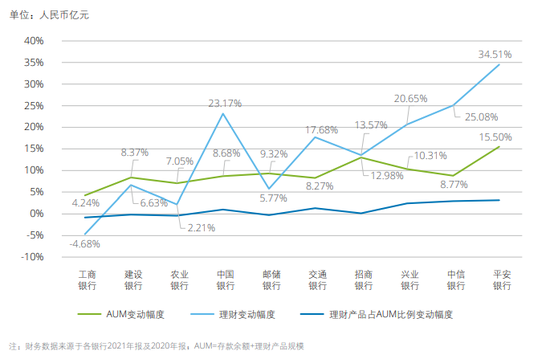

國有大行方面,除中國銀行外,其他五大行理財產(chǎn)品規(guī)模增幅均低于存款增幅,“存款立行”的經(jīng)營理念未發(fā)生根本性的轉(zhuǎn)變。從AUM結(jié)構(gòu)來看,國有大行的存款占比均值為89.99%,理財占比均值為10.01%,存款占有絕對優(yōu)勢地位。從存款和理財產(chǎn)品的相對結(jié)構(gòu)看,國有大行的理財業(yè)務(wù)規(guī)模占比明顯偏低。

與此同時,所有股份行的理財業(yè)務(wù)規(guī)模占AUM的比例均值為26.05%,其中招行表外理財占比最高為30.31%。在實際經(jīng)營中,股份行在存款和財富管理業(yè)務(wù)平衡方面往往會面臨較小壓力,在大財富管理的經(jīng)營理念下,理財產(chǎn)品已成為股份行在資金端競爭的有效利器。

來源:中國銀行業(yè)2021年發(fā)展回顧及2022年展望

從AUM增速來看,銀行業(yè)整體保持穩(wěn)定,但理財增速差別較大。報告顯示,2021年末,上述10家銀行的AUM平均增幅為9.35%。其中6家國有大行AUM平均增幅為7.66%,4家股份行AUM平均增幅為11.89%。

此外,報告顯示,客戶存款增幅略低于整體AUM增幅,平均增幅為7.49%。而10家銀行的理財規(guī)模變動幅度差別較大:其中工行的理財規(guī)模下降4.68%;平安銀行理財規(guī)模增長顯著,增幅為34.51%;中信銀行、中行和興業(yè)銀行均實現(xiàn)了超過20%的增長。(文/林羽)

責(zé)任編輯:王婉瑩

作者

林羽

金融原創(chuàng)方向

熱文排行

- 2022《財富》世界500強榜單來了:2家銀行1家險企排名上升,友邦保險、民生銀行排名大降

- 一季度銀行“黑榜”出爐!交行成為“網(wǎng)均”投訴王者,還有哪些銀行上榜?

- 42家上市銀行現(xiàn)金分紅情況來了!合計分紅近5500億,多家銀行破百億大關(guān)

- 有息債務(wù)822億 已經(jīng)逾期349億 姚振華旗下鉅盛華七大債務(wù)風(fēng)險壓頂

- 11家上市城農(nóng)商行業(yè)績快報出爐!凈利增速同比漲幅超10%,齊魯銀行不良率最高

- 北京銀行損失逾8億元!注冊會計師編造虛假審計報告,與會計所雙雙被判刑

- 光大銀行再收百萬罰單!因存貸掛鉤等三大違法行為被罰,曾替老賴公司開千萬元保函

- 男子因病身故遭平安財險拒賠,銀行、險企二次對簿公堂

- 踐行金融央企責(zé)任,緊跟財富管理趨勢,光大銀行全球排名持續(xù)提升

- 眼神科技人臉識別惹禍?交行儲戶一小時被盜刷43萬

聯(lián)系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有