研究:05年期銅行情回顧以及對后市發展的研判(8) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年02月09日 04:52 新基業期貨 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

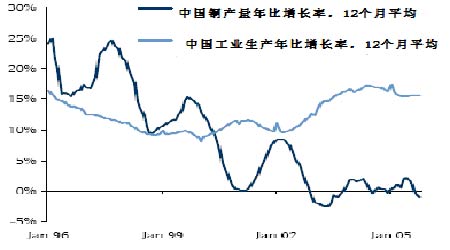

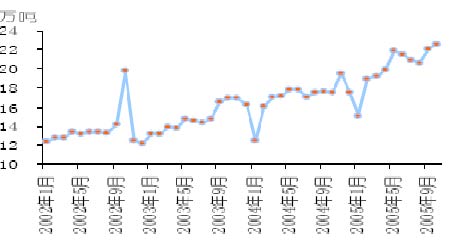

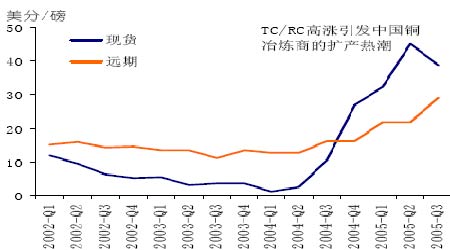

1-7月份,在全球精銅礦供應較為充裕甚至已經過剩的情況下,冶煉瓶頸仍然因為諸多原因而沒有消除,或者說生產商在目前的生產環境下因為設備維修或者罷工等因素并沒有能真正提高產量,全球精煉銅的產能利用率仍徘徊在較低的80%左右,而正常的水平應當在85%以上。 銅產量不能與強勁的需求保持一致 中國精煉銅月度產量 但是,這種情況正在逐步改變。由于受到較高的冶煉加工廢銅的刺激,冶煉產能的擴張和新建速度加快,產能逐漸充足,冶煉產能的瓶頸問題將逐步得到解決。粗煉/精煉加工費(TC/RC)從最高時的近200美元/噸和2美分/磅回落反映了這一點,年底日本銅冶煉廠與國外銅礦公司簽訂的2006年銅精礦加工合同TC/RC基本確定為每噸95美元和每磅9.5美分,埃斯孔迪達銅礦與中國一些冶煉廠達成的TC/RC是每噸90美元和每磅9美分。2004年銅精礦市場由于冶煉產能的不足出現了大量的過剩,積累了充足的庫存,在2005年由于銅精礦產量增長過低,導致一些庫存被消耗,至2006年,由于銅精礦產量仍跟不上冶煉產能的擴張,則可能會出現銅精礦庫存被全部消耗、進而礦產市場出現少量短缺的情況,TC/RC將會繼續下滑。 中國冶煉商現貨和遠期TC/RC 銅價的持續走高必然會促進供應的增加。但新增產能的投產需要相當長的勘探,建設和開工周期;另一方面,企業對于投資的決策,依賴于未來的收益預期,這就取決于成本和長期的價格預期了。雖然采礦成本隨著原料、運輸和勞動力成本的上升而上升,但還不足以構成威脅。如果說之前的長期價格預期還不足以有效激發新礦的勘探、開發,但已經足以吸引企業擴大現有礦山的開采和冶煉產能的提高,再加上2005年以來的銅價強勢,極大的增強企業對于未來前景的預期。 預計全球產量增幅將達到7.8%。其中增幅最大的是中國 。中國冶煉產能的急劇擴張將是導致明年全球產量增加的最重要因素。盡管發改委已經采取了一系列政策措施來給銅冶煉市場的狂熱投資降溫,但政策的影響主要體現在小冶煉產能的關閉上,大企業擴建產能很少受到實質性影響。這一點與若干年前的鋁市場極為相似。雖然國家出臺了眾多嚴厲的調控措施,但鋁產量仍持續上升——這與地方政府的強力支持是密不可分的。

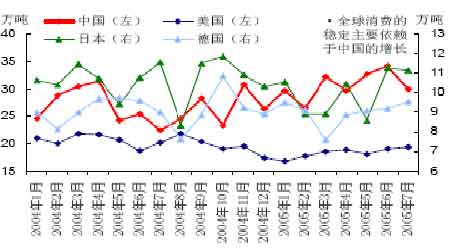

智利的產量也將有所恢復。智利國家銅業協會表示,2006年該國精銅產量將由今年的537萬噸上升到551萬噸。當然,以上的估計是建立再2006年排除眾多非預期干擾因素的大量沖擊,如罷工、地震和設備故障的前提下。 因而,我們估計2006年礦產產量將呈現較快速度增長,預計增長率為5.7%,而冶煉產量的擴張如果排除罷工維修的意外,精銅產量將高速增長,預計將達到8%。 五、 2005-2006年銅需求展望 從總體上看,2005年全球銅消費沒有供給樂觀,從下圖我們可以看到上半年全球主要消費地區的消費趨勢都不盡如人意。但是如果我們把庫存的減少計算到消費量中去,實際的消費情況要比表觀消費量要高。 四國銅消費量變化表 |

| 新浪首頁 > 財經縱橫 > 銅市研究 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 銷售排行榜:投資必讀 |

| 06年暴利項目揭秘 圖 |

| 小女子開店30天暴富 |

| 猶太億萬富翁賺錢36計 |

| 韓國美味 勢不可擋 |

| 100萬年薪招醫藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |