研究:05年期銅行情回顧以及對后市發展的研判(3) |

|---|

| http://whmsebhyy.com 2006年02月09日 04:52 新基業期貨 |

|

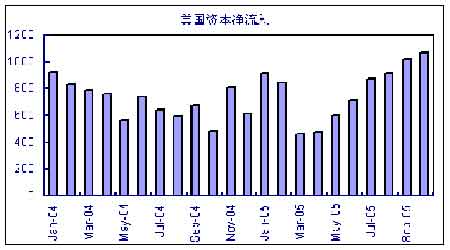

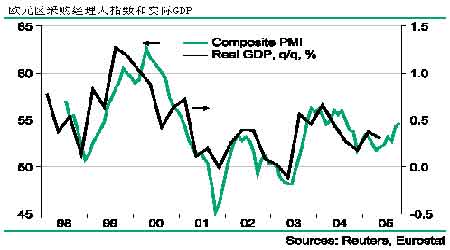

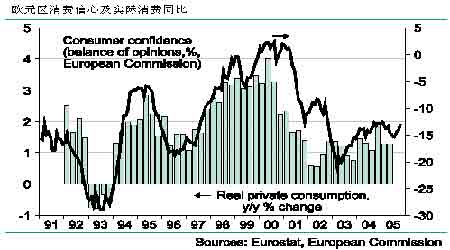

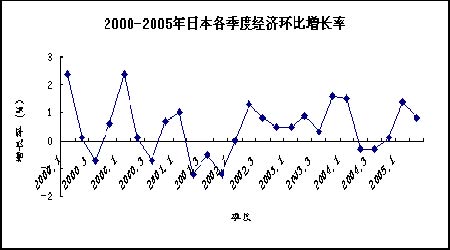

而作為影響銅走勢相當重要的因素,美元自2004年6月進入加息周期以來,至2005年末共累計加息13次,將聯邦基金利率自2004年6月1.0%提高至2005年年底的4.25%。升息的直接后果就是美元的大幅走強,美元指數從80一線一度反彈至92.7的近期高點。這給銅價造成一定的壓力,但在另一方面,美元升息造成的資本流入商品市場抵消了這部分壓力,我們在之后會詳細分析美元升息對商品市場的影響。在2005年底格林斯潘離任后,溫和派伯南克上任,市場普遍預期最晚今年第二季度前美國將結束加息周期。美元可能重新步入貶值周期。 (二) 歐洲 2005年歐元區經濟仍然延續緩慢增長態勢,以2005年第三季度為例,實際GDP增長不足0.5%,通貨膨脹卻達到了2.5%,核心通貨膨脹低1.5%,再次反映了能源價格的上升對經濟增長的侵蝕。而消費者信心指數雖然有所恢復,但幅度和速度都令人無法滿意。 2006年歐元區經濟增速將快于2005年,主要是因為歐洲經濟發動機的德國經濟增速將會加快。預計2005年國內生產總值增長0.8%。報告還認為外需仍是德國經濟復蘇和發展的首要推動力,2006年的經濟發展將好于2005年,預計國內生產總值將增長1.2%。 (三 )日本 2005年日本的GDP增幅估計已經達到了2.3%。國內需求和房地產收入的增長彌補了中國進口需求下滑所帶來的沖擊——長期以來日本經濟一直呈現外熱內冷局面,經濟主要靠出口拉動,但現在國內需求已經貢獻了經濟增長中85%以上的部分,內需正在替代出口成為新的經濟推動力。 而低失業率和價格水平的升高顯示日本國內需求有望擴大,這將有利于日本經濟的進一步復蘇。同時日本有望在06年年中結束擴張性貨幣政策。 |

| 新浪首頁 > 財經縱橫 > 銅市研究 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 銷售排行榜:投資必讀 |

| 06年暴利項目揭秘 圖 |

| 小女子開店30天暴富 |

| 猶太億萬富翁賺錢36計 |

| 韓國美味 勢不可擋 |

| 100萬年薪招醫藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |