研究:05年期銅行情回顧以及對后市發(fā)展的研判(6) | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年02月09日 04:52 新基業(yè)期貨 | ||||||||||||||||

|

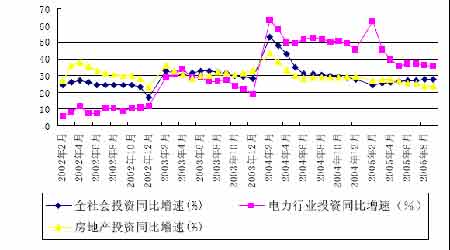

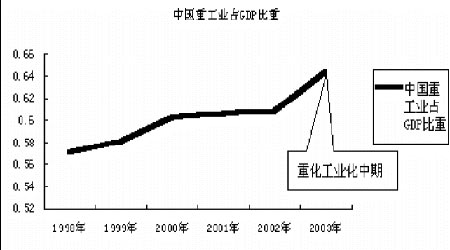

(三)中國工業(yè)化進(jìn)程對基本商品市場產(chǎn)生長期有力的支撐 目前中國的GDP占世界的份額雖然只有5%,但是按實際購買力來看,可能已經(jīng)占全球13%之多。僅以基本金屬市場上目前中國所占居的消費(fèi)份額來看,中國因素對基本金屬價格推動作用之巨大已經(jīng)勿庸置疑。我們關(guān)注的是在未來5-10年里,中國需求可否繼續(xù)支撐起這個超級大牛市,而這很大程度上取決于中國的工業(yè)化進(jìn)程,下面我們就此展開論述。 與發(fā)達(dá)國際不同發(fā),新興經(jīng)濟(jì)體在精銅消費(fèi)增長節(jié)奏上有著完全不同的軌跡。一方面是由于發(fā)達(dá)國家將大量傳統(tǒng)制造業(yè)轉(zhuǎn)移到了后者,另一方面是發(fā)達(dá)國家早已完成工業(yè)化,而新興的經(jīng)濟(jì)體則處于快速進(jìn)行的階段。所以我們不難發(fā)現(xiàn)歐州的單位GDP耗銅量持續(xù)下降,而新興經(jīng)濟(jì)體的單位GDP耗銅量則持續(xù)上升。近10年來,以中國、印度為代表的新興經(jīng)濟(jì)體的快速工業(yè)化帶來了全球金屬資源需求量的的快速增長才是這波超級牛市的根源。 在新興經(jīng)濟(jì)體中,中國的工業(yè)化進(jìn)程最快、范圍最廣,力度也最大。從而精銅需求的增速也最快。近幾年,中國制造業(yè)的蓬勃發(fā)展和居民用電需求的爆發(fā)性增長導(dǎo)致全國連續(xù)幾年出現(xiàn)嚴(yán)重電力缺口,帶動發(fā)電和輸變電設(shè)備制造業(yè)產(chǎn)量的快速增長,例如,2005年上半年全國發(fā)電設(shè)備產(chǎn)量較2004年同期增長56%,變壓器產(chǎn)量增長14%,而電力電纜產(chǎn)量則增加了108%。另一方面,家電,汽車以及IT產(chǎn)品的快速普及刺激了銅需求量的激增。例如,2005年上半年全國空調(diào)和冰箱用銅量較2004年同期增長了23%,汽車上半年用銅量較2004年同期也增加了12%。因此我們可以看出,中國銅消費(fèi)行業(yè)的消費(fèi)增幅速度遠(yuǎn)遠(yuǎn)高于GDP增幅,這也是許多造成2005年許多機(jī)構(gòu)預(yù)測失敗的一個原因。 更重要的是,從2000 年開始,根據(jù)許多工業(yè)化國家的發(fā)展歷史來看,我國已經(jīng)進(jìn)入重化工業(yè)化初期,至2003年末重工業(yè)占GDP的比重超過65%。重工業(yè)化的特點是投資規(guī)模大、產(chǎn)業(yè)鏈長、加工度高、中間產(chǎn)品多、增長持續(xù)時間長。這些特點決定了我國對石油,金屬的需求也隨著重工業(yè)化發(fā)展而產(chǎn)生了爆炸性的需求。 重化工業(yè)化是是中國經(jīng)濟(jì)不可逾越的階段。從時間上看,日、韓的重化工業(yè)化進(jìn)程都經(jīng)歷了20多年。考慮到中國經(jīng)濟(jì)發(fā)展的特殊因素我們預(yù)計我國的重化工業(yè)化的時間也應(yīng)該在15-20年左右。此外,由于我國特殊的二元型經(jīng)濟(jì)以及經(jīng)濟(jì)體制下許多的弊病,因此可能工業(yè)化進(jìn)程要長于其他新興國家。

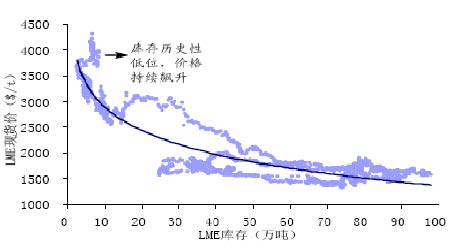

2006年是中國第十一個五年計劃的開端,國家發(fā)改委預(yù)計2006-2010年間中國的GDP增幅為平均每年8%。2006年隨著工業(yè)化的深入,工業(yè)增加值也將保持在目前的增長速度。 根據(jù)USGS的估計,在重工業(yè)化時代,中國每人每年耗銅量將由2.5公斤向10公斤轉(zhuǎn)變。而根據(jù)Morgan tanley 研究,假設(shè)從現(xiàn)在至2010 年中國的人均GDP 將以7%的速度增長。那么,銅的需求將以13.5%的速度增長,而官方的預(yù)測是以8%的速度增長。這將意味著在2015 年前,中國對基礎(chǔ)原材料的需求繼續(xù)以強(qiáng)勁的速度增長。 中國經(jīng)濟(jì)發(fā)展帶動的對能源金屬的強(qiáng)烈需求是推動2005年銅和其他商品價格上漲的最根本因素,正因為對中國因素估計的不足,導(dǎo)致眾多研究機(jī)構(gòu)包括HSBC在內(nèi)的機(jī)構(gòu)對2005年的預(yù)測與現(xiàn)實大幅背離以至巨額虧損。2006,根據(jù)我們的分析,中國的需求將一如既往。中國的崛起在商品期貨市場已經(jīng)不是一個口號或者概念,而是現(xiàn)實的影響。任何忽視中國崛起的行為必將導(dǎo)致巨大的損失。新勢力的崛起必將徹底打破舊有的體系,更何況是中國這樣的龐然大物。現(xiàn)在我們所關(guān)注的早已是這波牛市到底能走多遠(yuǎn),而是中國工業(yè)化進(jìn)程到底能對國際商品市場造成多大的沖擊,特別是中國這樣的巨大經(jīng)濟(jì)體的重工業(yè)化將會如何影響國際商品市場。坦言之,這樣的沖擊和影響將是長久穩(wěn)定的,只要中國工業(yè)化沒有完成前,商品牛市我們都不可以輕易言頂。中國到底能在國際商品市場上獲得多少定價權(quán),雖然目前我們?nèi)匀皇莾r格的完全接受者。但我們相信,中國一定可以積極參與國際市場,最終獲得價格的發(fā)言權(quán)。 四、2005-2006年銅市場供應(yīng)分析與展望 (一)2005年價格高漲,歷史性低庫存是關(guān)鍵性因素 庫存水平是市場供求關(guān)系的直接體現(xiàn),銅庫存長期處于極低的水平是支持銅價上漲的重要因素之一。LME庫存上半年繼續(xù)下降,至7月份最低時僅有25525噸,隨后逐漸上升,目前至7.5萬噸左右,而COMEX庫存則基本上保持持續(xù)下降的勢頭,3000多短噸的庫存基本可以視為零庫存,上海庫存自4月份最低時的17265噸增加至目前的7萬余噸。2004年年底三大交易所總庫存為12.4萬噸,7月份最低時僅略高于7萬噸,至12月16日上升至15.0萬噸,較年初上升2萬噸,但依然處于非常低的水平。 LME庫存與價格關(guān)系圖 與此對應(yīng)的是,國際銅市場的現(xiàn)貨升水基本一直維持在150美元以上。按照以往的經(jīng)驗,現(xiàn)貨升水超過80美元的時候,就會有現(xiàn)貨商拉銅入庫。可今年不同的是,即使現(xiàn)貨升水在250美元的高位,庫存也并沒有出現(xiàn)大幅增加。如果之前我們曾懷疑有大量的隱性庫存存在,但行情演變到現(xiàn)在,我們只能認(rèn)為市場上并沒有之前猜測的大量隱性庫存存在,而是消費(fèi)的確遠(yuǎn)大于供應(yīng)的緣故。 |

| 新浪首頁 > 財經(jīng)縱橫 > 銅市研究 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 開家麥當(dāng)勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 銷售排行榜:投資必讀 |

| 06年暴利項目揭秘 圖 |

| 小女子開店30天暴富 |

| 猶太億萬富翁賺錢36計 |

| 韓國美味 勢不可擋 |

| 100萬年薪招醫(yī)藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結(jié)腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |