國內外期貨市場銅品種交易回顧及06年銅市展望(8) |

|---|

| http://whmsebhyy.com 2006年01月26日 08:17 良茂期貨 |

|

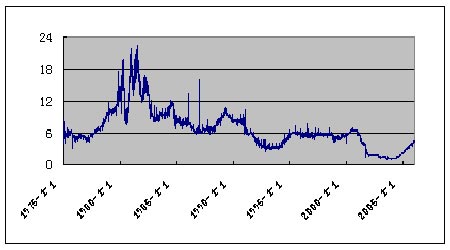

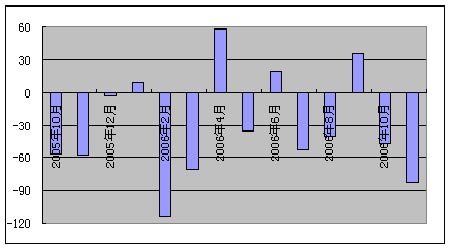

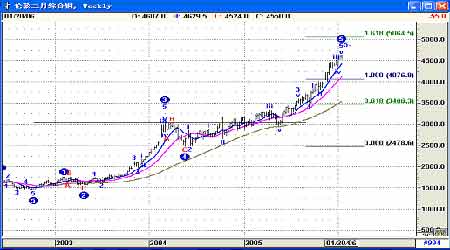

目前銅價與美元的關系仍無較大修正,銅價在美元走強的同時繼續一無反顧地上漲。雖然美元走勢在目前缺乏對銅價的影響力,但考慮到兩者在過去相當長的時間里銅價與匯率良好的相關關系,我們還不能完全否定匯率的影響。對于未來美元走勢,我們可以從兩個方面進行考慮。 一方面,美聯儲繼2004年6月以來13次加息,美國聯邦基金利率已達4.25%。在美聯儲連續加息后,美元基本結束了長達四年多的弱勢。未來美國的升息步伐是否仍將繼續,關鍵還在于美聯儲對通貨膨脹,特別是核心CPI的判斷。從12月13日美聯儲會議記錄中,我們依稀可以感覺到部分聯儲成員對升息可能抑制美國經濟表示出擔憂,會后聲明刪除了“寬松”貨幣政策的字眼,措辭雖預留了2006年1月繼續升息的可能性,但卻對美聯儲貨幣政策的轉變給出強烈的暗示。此外,與格林斯潘堅持控制通貨膨脹的傾向政策不同,其繼任人伯南克更有可能著眼于防止美國出現經濟緊縮,他曾表示能源價格走高和房地產市場(因利率過高)而走軟是威脅美國經濟增長的兩大風險。因此,雖然伯南克多次在公開場合表示將繼承格林斯潘的政策理念,但我們仍可能預見美國2006年比較寬松的貨幣環境,從2004年開始的升息步伐將逐步放緩。 1975-2005年美聯儲基準利率 另一方面,2005年美國的貿易逆差比2004年全年創紀錄的6176億美元高出10%,經濟界普遍認為,只要美國的雙赤字問題不能得到根本緩解,美元的貶值就會持續下去。因此,由于在市場普遍預計美聯儲的升息步伐可能在2006年結束,我們仍將堅持對美元中長期疲軟的預計,但相信在美國經濟向好的預期下,美元短期不會大幅走弱。 2005-2006美國預算赤字預計值(單位:十億美元) 歸根到底,對于商品期貨的分析最根本的因素還是應該回歸到供需基本面上,而匯率因素對于銅價的影響只是階段性的,所以美元的升值仍可能無法改變商品價格的運行趨勢。雖然美元在短期內不會大幅走低,但是2006年在預計美聯儲升息步伐中止和“雙赤字”問題不能根本改善的情況下,美元中長期內仍有貶值的可能,在其他支撐銅價上漲因素的影響逐步削弱的情況下,美元可能是市場推高銅價的一個籌碼,從而使兩者間的負相關性得以重建。 從技術層面分析:以LME三月綜合銅的周線圖作為分析對象。按照波浪理論,從2002年10月11日當周開始進入上漲周期。至2003年2月初完成第一浪,至2003年4月完成第二浪,至2004年3月初完成第三浪,至2004年5月中完成第四浪,目前正處于延長的第五浪之中。按照比例關系,第五浪為第三浪的0.618的位置在3466美元,1倍的位置在4076美元,而1.618的位置在5064美元;前面兩個位置均已突破,則預計5000(整數)-5064美元一區間將為下一個重要的阻力價位。按目前的匯率水平計算,折合到國內現貨進口成本大概為50000-51000元/噸之間。當然,這只是從波浪的比例上來預測,但不管是短線操作還是長期操作,特別是長線操作,順勢原則均是最重要的原則之一。對于一般投資者而言,在上漲的趨勢未發生變化之前,或者反轉的信號未出現之前,均不可輕意去猜測頂部,并入市拋空。 另外,我們在2005年上半年銅報告中曾探討過期銅的技術指標分析,認為周線的MA(60)均線是比較重要的均線之一,可作為轉勢的信號之一。雖然目前來看,價格離周線MA(60)的偏離程度相當大,表象透出的誘惑相當大,但在明顯的下跌趨勢未確立之前,不可輕意嘗試。 下面我們再來以上海期銅指數周線圖作為分析對象。基本上國內期銅的走勢與LME三月綜合銅的價格波浪步伐上基本一致。目前正處于延長的第五浪中。按第三浪1.618的比例,預計價位為47900元一線。 綜上所述,2006年世界經濟保持良好的增長態勢,供需的緊張狀況雖有所緩和,但供應缺口仍可能存在,此外,基金仍是影響銅市的重要因素,然而在歷經數年的牛市行情后,期銅已經遠遠脫離其實際的成本價值區間,因此,雖然銅價在短期內仍有繼續上行的動力,但長期維持在一個非理性區間并不現實,預計2006年一季度LME三月銅價仍在4000美元上方運行,轉折最早可能出現在二季度,但全年平均銅價預計仍將高于2005年平均水平。

|

| 新浪首頁 > 財經縱橫 > 銅市研究 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 銷售排行榜:投資必讀 |

| 06年暴利項目揭秘 圖 |

| 小女子開店30天暴富 |

| 猶太億萬富翁賺錢36計 |

| 韓國美味 勢不可擋 |

| 100萬年薪招醫藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |