國內(nèi)外期貨市場銅品種交易回顧及06年銅市展望 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年01月26日 08:17 良茂期貨 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

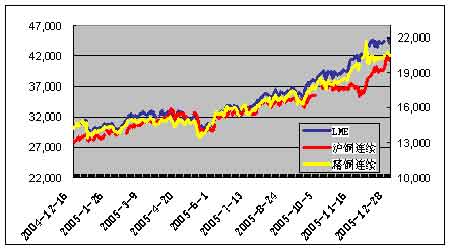

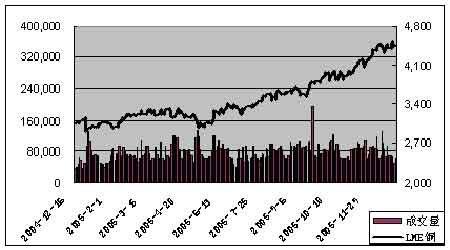

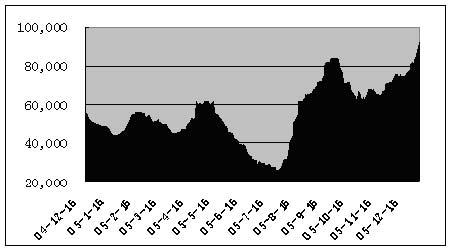

第一部分 2005年國內(nèi)外期貨市場銅品種交易情況回顧 總體分析,2005年銅市保持高位運行態(tài)勢,由年初起至2005年年底,LME、Comex和SHFE銅價漲幅均超過40%,但滬銅期價的跟漲顯得相對被動。交易連續(xù)圖顯示,全球銅市的運行大致可以分為兩個階段。第一階段以上半年行情為主,在盤面上表現(xiàn)為三大交易所銅價多次創(chuàng)歷史高點后維持寬幅震蕩。SHFE、LME和COMEX三大期銅市場基本上保持了相對一致的步調(diào)。由于現(xiàn)貨緊張,SHFE銅引領(lǐng)年初行情。隨著庫存降至低點,內(nèi)強外弱的狀況在6月份開始發(fā)生變化,國際市場針對中國套利盤的“多逼空”是市場關(guān)注的焦點,逼倉行為將銅價推至百年高點。在以下半年為主的第二階段行情中,LME始終保持主導(dǎo)地位,在國際基金推動下,LME銅價大幅上漲,在突破4000美元/噸的關(guān)口后加速上揚,而且每次回調(diào)都成為銅價蓄勢上揚的新起點,使得大批看空者相繼倒下。COMEX和SHFE也多次創(chuàng)出新高。年底隨著“劉其兵”事件浮出水面后,全球銅市變成國際基金與中國國儲的決斗場,國儲多次拋銅雖然在短期內(nèi)給國內(nèi)銅市造成一定壓力,但基金的反其道而行再次將銅價拉高,此時SHFE銅價的跟漲顯得相當(dāng)被動,而套利比例的下移也給反套的操作帶來困難。隨著國儲拋銅行為的結(jié)束也帶動國內(nèi)銅價在2006年年初大幅補漲。 2005年LME三月、滬銅三月連續(xù)及COMEX精銅連續(xù)價格走勢圖 1、LME銅品種走勢回顧 2005年LME銅價在市場大多數(shù)投資者看空的情況下一路上漲,不斷刷新LME百年記錄。從下圖可以看到,LME銅在2005年上半年震蕩上升,而下半年則脫離盤整區(qū)間加速上漲。 2005年LME三個月期銅走勢圖 在美元下跌、現(xiàn)貨市場緊張和基金持倉等因素的共同作用下,LME三月銅價在一季度保持了強勁的升勢;基金始終是多方的主要力量,主導(dǎo)市場的主要因素已從前期的美元匯率轉(zhuǎn)至基本面,顯性庫存成為判斷銅價走勢轉(zhuǎn)折的重要指標。隨著庫存下降至歷史超低水平,LME銅價不斷創(chuàng)出新高。二季度由于受到美元走強的沖擊,銅價在5月中旬降至年內(nèi)低點2970美元,但此次大幅回調(diào)并未造成牛市的終結(jié),反而此后在基金的拉動下銅價再次蓄勢上揚,鮮有回頭。 LME庫存繼續(xù)保持其在市場的重要影響,6月30日倫敦交易所庫存跌破3萬噸之后一路下滑,最低達到7月22日25525噸的31年低點,低庫存、高升水給多頭擠空創(chuàng)造了良好的條件,LME銅價隨之攀升至3548美元/噸的高點。7月26日到8月8日的10個工作日內(nèi)庫存迅速回升,增幅達到58%,但庫存的緩和并未給高企的銅價釋壓。另外,7月27日, LME分別對銅、鋅等有色金屬交易保證金作出調(diào)整,銅交易保證金的提高使空頭遭受重擊,而大量空頭回補也推動了銅價連創(chuàng)新高。 銅價高企的前提下,多空雙方表現(xiàn)出謹慎態(tài)度,市場交投清淡,成交量大幅削減。國際銅市在供應(yīng)中斷和銅礦工人罷工等因素的有意無意的配合下加速上漲,由于擔(dān)心油價的飛漲增加通脹的壓力也對銅市構(gòu)成一定影響。在中國國慶長假期間,LME銅價獲強勁拉升,大漲150美元,10月20日LME三月銅觸及4000美元大關(guān),銅價的上升通道得到確認。在市場傳出中國國儲在LME 12月合約上持有大量空頭頭寸后,再次激發(fā)基金參與興趣,LME三月銅價格于11月初突破4000美元/噸的關(guān)口,并一路高歌猛進,2005年底已指向4500美元/噸的新記錄。 2005年上半年LME期銅庫存變動情況 2005上半年LME三個月期銅參考價格:

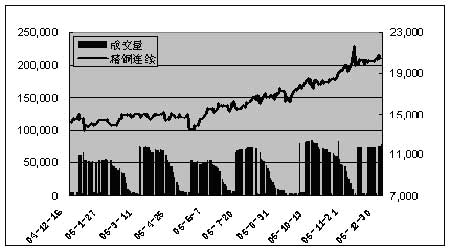

2、COMEX銅品種走勢回顧 從下圖可以看出,2005年COMEX精銅連續(xù)保持了與LME一致的走勢,顯示出兩個市場間的高度相關(guān)性,不同處只是體現(xiàn)在銅價波動的程度上。2005年上半年COMEX精銅在一個比LME三月銅更窄的區(qū)間波動,銅價維持在13430-15000美分/磅間高位震蕩。但從6月起,在基本面較利空的情況下,COMEX銅價開始脫離盤整區(qū)間,加速上漲,12月1日漲達到2005年最高價位21680美分/磅。 2005年上半年COMEX精銅走勢圖 庫存的影響在2005年大為增強。在消費恢復(fù)的帶動下,美國銅顯性庫存自上半年起下降,而美國的Asarco銅礦罷工事件則無疑又是對美國銅市供給雪上加霜。同LME一樣,COMEX銅庫存急劇下滑,從1月3日的48547噸下降至11月中的3681噸,降幅達92.4%。歷史超低的庫存水平有力地支撐了2005年COMEX銅價多次刷新歷史記錄。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首頁 > 財經(jīng)縱橫 > 銅市研究 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 開家麥當(dāng)勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 銷售排行榜:投資必讀 |

| 06年暴利項目揭秘 圖 |

| 小女子開店30天暴富 |

| 猶太億萬富翁賺錢36計 |

| 韓國美味 勢不可擋 |

| 100萬年薪招醫(yī)藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結(jié)腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |