燃油研究:06年度燃料油需求增長預計轉為持平(6) |

|---|

| http://whmsebhyy.com 2006年01月04日 02:29 倍特期貨 |

|

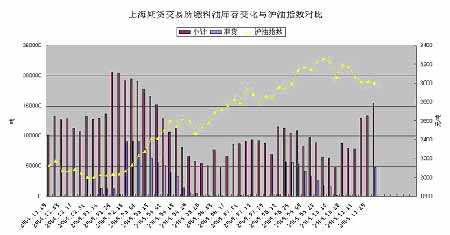

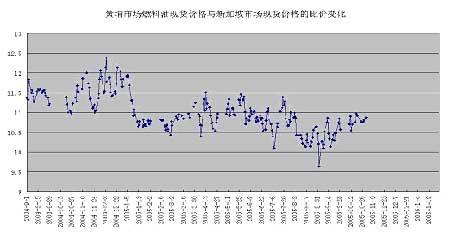

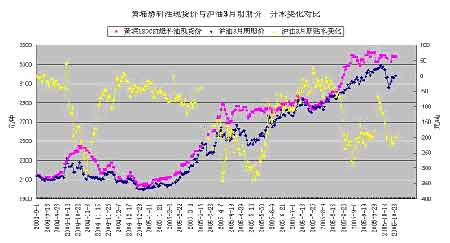

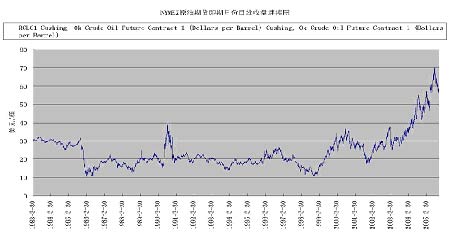

2、庫存數據的對比 自上海燃料油期貨上市后的表現來看,滬油期價與滬油庫存水平的變化基本呈現反向變化的狀態,這與其它期貨品種的表現是類似的。除了剛上市初期的一段時間以外,滬油主要合約期價基本保持對現貨價格的貼水狀態,加之原油期價始終處于上升趨勢之中,所以在相當一段時間里滬油的注冊倉單數量幾乎為零。觀察注冊倉單數量大量出現并維持的時間,我們發現恰好與一年來原油期價的相對級別較大的調整行情的時段相接近,實際上這兩個時段并不是國內燃料油消費的淡季時段,這樣得出的基本結論是這與滬油參與資金對原油期貨市場波段性調整行情的預先把握有關,顯示國內資金對于外盤走勢的研判相對到位,并有相應的保護性應對措施加以配合。 上周末滬油期貨的注冊倉單數量再次較大數量的出現,并且小計的庫存數量也連續三周回升到一年以來的平均水平之上,這似乎暗示國內資金對于原油期價的調整幅度和時間看的較為悲觀,對于近期的原油期價逐步回穩走勢并不認同。除此之外,這種狀況也與業內對于2006年燃料油消費量增長水平趨緩,規模性替代狀況將出現的預期有關。如果真如此,那么滬油期價在來年的市場表現將由影子盤向相對差異化的走勢變化,在滬油市場運行節奏的把握上對這一點也應予以留意。(圖十七) 圖十七 滬油庫存變化與滬油指數的對比 資料來源:上海期貨交易所庫存周報數據編制 3、燃料油現貨比價的變化 根據圖十八所顯示的黃埔市場進口燃料油現貨價與新加坡市場同期的現貨價格比價變化情況,一年以來的國內現貨即期比價呈現小幅走低的狀態,比價波動重心由11.5逐步下移到11.0,10.5的水平上,基本上呈現以0.5的幅度下移的狀態,按照這一變化趨勢,下一個比價波動區的重心將回落到10.0的水平。由于人民幣對美元的匯率波動已經超出了初始調整后的0.3%的漲幅限制水平,央行對于人民幣保持穩步升值的傾向也基本明了,國內進口燃料油的現貨比價水平還將保持穩中走低的狀態,這也將部分抵消后期滬油期價對原油價格騰落的跟隨彈性。另外,如果上圖的現貨比價盤跌通道不是巧合的話,按照其運行的斜率估計,到明年一月份的春節前,進口燃料油現貨比價水平將回落到9.5左右的水平上。這一點姑且做為大膽的假設,不建議做為交易參考。 圖十八 黃埔市場進口燃料油現貨價格的比價變化 資料來源:上海期貨交易所期貨月刊數據編制 圖十九 黃埔現貨價對滬油3月期價的升水變化 資料來源:上海期貨交易所期貨月刊數據編制 從圖十九的燃料油現貨對3月期滬油的升水變化情況看,滬油主要合約的3月期期價基本保持對現貨的貼水走勢,正常的現貨升水在50-100元水平范圍,而在滬油期價出現小中級別波段調整走勢時,現貨價對3月滬油期價的升水則往往擴大到200-300元水平。 相應的根據現貨升水與期價波段運行的趨向,可以做如下考慮:在現貨升水處于50-100元的正常范圍內時,主要參照原油期價的波段運行趨向做跟隨操作,當滬油期價處于波段調整期,現貨升水達到200-300元水平或之上時,則建議進行以期現套利為主的升水套利操作。 在明年因為需求增長預期變化導致內外盤走勢節奏差異的情況下,現貨對三月期期價的升水波動范圍可能擴大,這樣在進行基于價差的升水套利操作時,建議著重參照原油期價的波段技術位進行相應的風險控制,依托相對有利的形態支持價區進行相應操作可能更妥當。 四、原油與燃料油品種的走勢回顧與技術分析 1、原油期貨價格完成上翻區間的構造 從在2003年之前的20年時間里,原油期價的區間波動特征較為明顯,在大區間上呈現30美元的箱體范圍,長期形成的價格中樞在25美元一線,而在這一長期區間波動的過程中,小趨勢段行情的運行幅度在20美元居多,15美元運行幅度的行情較少;從2004年開始,原油期價已經順利完成箱體上翻的過程,這樣以2004年為起點,新的波動箱體的范圍開始進入40-70美元范圍,新的價格波動中樞將在55美元一線。(圖二十) 圖二十 開市以來的WTI原油期貨的近月日線收盤連續圖 資料來源:EIA,NYMNEX原油期價歷史數據表 截止今年8月底,原油期價順利完成了新箱體的框架構造,在2004年底有效的回試了40美元的箱體下邊,而目前也有效的試探到70美元的上邊一線,并且在這一過程中對于55美元的價格中樞也有波段高低點反復圍繞其波動,這似乎顯示目前原油期價在大區間運行模式上還沒有改變前20年所形成的“生命基因”。發生了明顯變異的是小趨勢段的運行幅度,以前以20美元為主要波段趨勢行情運行幅度,轉變成以15美元為主要小趨勢段行情的運行幅度。 截止12月初,原油期價持續3個月的通道盤跌走勢的下降壓力線已經被突破,第一段調整走勢告一段落,這一波段的運行幅度仍保持了15美元左右的基本波動幅度。在原油期價的全景圖上看,自2004年開始的原油期價中長期走升過程已經得以確認,只是在主要需求當局的調控政策干預下,原油期價連續穿越箱體的勢頭被抑制,中期內在目前的箱體區間內保持相對強勢的區間振蕩的可能性較大。以55美元的區間中軸區作為本輪第一段調整低點價區的過程是盤穩當前箱體區間中軸價區的過程,從而為后期原油期價進入向上的新箱體積蓄條件。 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 投資3萬元年利100萬! |

| 做女人事業賺女人錢 |

| 06年暴利項目揭秘 圖 |

| 網絡招商首次揭秘 |

| 輕輕松松賺大錢 |

| 年薪百萬的財富之路 |

| 360行賺錢驚天內幕 |

| 二折提貨,千元做老板 |

| 1000種藥品暴利招商! |

| 高血脂!脂肪肝請留意 |

| 治氣管炎哮喘新療法! |

| 特色治療結腸炎!! |

| 特色治失眠抑郁精神病 |

| 泌尿頑疾——大解放! |

| 高血壓治療上的飛躍! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|