燃油研究:06年度燃料油需求增長預(yù)計(jì)轉(zhuǎn)為持平 |

|---|

| http://whmsebhyy.com 2006年01月04日 02:29 倍特期貨 |

|

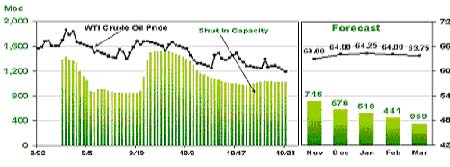

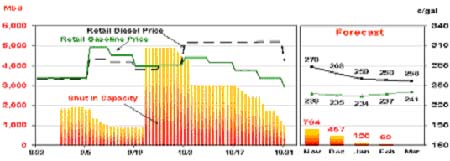

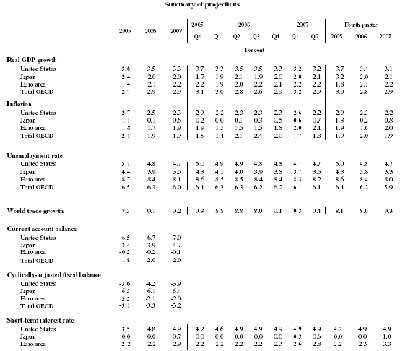

一、品種重大事件與相關(guān)政策變化分析 1、高盛的超級(jí)牛市與大摩的崩盤論 今年上半年最吸引市場關(guān)注的事件是高盛與大摩對(duì)于原油價(jià)格走勢的爭論。高盛公司在今年3月31日發(fā)布的研究報(bào)告中首次提出了原油市場進(jìn)入超級(jí)牛市的觀點(diǎn),高盛預(yù)測認(rèn)為,國際原油市場可能進(jìn)入“超級(jí)上漲”期的初級(jí)階段,這一時(shí)期,在能夠?qū)κ袌鲈托枨螽a(chǎn)生抑制作用之前,油價(jià)可能會(huì)持續(xù)走高,特別是在發(fā)生供應(yīng)中斷的情形下,原油價(jià)格將可能走高至每桶105美元。同時(shí),報(bào)告對(duì)美國西德克薩斯輕質(zhì)原油價(jià)格的預(yù)期由原先的50-80美元/桶上調(diào)到50-105美元/桶。高盛關(guān)于油價(jià)的第二個(gè)報(bào)告在今年8月17日出臺(tái),在這份報(bào)告中,高盛表示,油價(jià)目前處于一個(gè)周期性牛市當(dāng)中,并預(yù)計(jì)2006年原油均價(jià)將達(dá)到68美元/桶。在其后的報(bào)告中高盛將2006年原油期貨的平均價(jià)格由68美元下調(diào)到64美元水平,但仍然認(rèn)為原油價(jià)格將長期維持高位,市場可能處于超級(jí)上漲周期的中段水平。 與之相對(duì)的是,大摩著名經(jīng)濟(jì)學(xué)家謝國忠在6月份發(fā)表題為《石油恐慌》的報(bào)告,認(rèn)為需求減弱和供應(yīng)充足的征兆將會(huì)不斷增多,市場將可能會(huì)感到驚慌,這種恐慌將以油價(jià)崩潰的方式得到釋放。報(bào)告認(rèn)為,全球經(jīng)濟(jì)處于調(diào)整周期,預(yù)示著未來的石油需求趨弱;最近以來石油價(jià)格高企引發(fā)行業(yè)大量投資于“替代能源”,比如液化天然氣、油砂、煤氣等,這些能源更具有價(jià)格競爭優(yōu)勢。目前的投資熱潮和未來可預(yù)期的石油產(chǎn)能,將把今后數(shù)年內(nèi)的石油價(jià)格牢固地限制在一定范圍之內(nèi)。 上述爭論中,有些觀點(diǎn)由于媒體的刻意炒做而被夸大,從年內(nèi)市場實(shí)際的表現(xiàn)看,雙方的觀點(diǎn)都得到部分映證,但又沒有表現(xiàn)的那么夸張,市場表現(xiàn)應(yīng)了一部電影名——大塊頭有大智慧,老天自有安排而已。實(shí)際上,大摩于認(rèn)為原油期價(jià)維持大區(qū)間走勢,而高盛則傾向維持趨勢走升行情。如果以下半年原油期價(jià)的走升爆發(fā)力度和9月份以來的調(diào)整行情節(jié)奏來看,我個(gè)人傾向于投高盛一票,原油期價(jià)箱體上翻的走法顯露雛形,大部位持倉博弈中技術(shù)處理駕輕就熟,圖窮匕現(xiàn)的時(shí)機(jī)遠(yuǎn)未來到。只是不必動(dòng)不動(dòng)就加上“超級(jí)”二字,當(dāng)然超級(jí)女聲除外。 2、颶風(fēng)襲擊帶來的沖擊 圖一 EIA對(duì)美灣地區(qū)關(guān)閉原油產(chǎn)能恢復(fù)情況的最新預(yù)估 資料來源:EIA,短期能源展望,2005年第11期 圖二 EIA對(duì)美灣地區(qū)的精煉產(chǎn)能恢復(fù)情況的最新預(yù)估 資料來源:EIA,短期能源展望,2005年第11期 去年10月份的颶風(fēng)伊萬導(dǎo)致了原油市場的較大波動(dòng),今年的颶風(fēng)季節(jié)老天再現(xiàn)天譴,人類不適當(dāng)?shù)钠茐沫h(huán)境舉動(dòng)似乎開始引發(fā)大自然的循環(huán)反饋式影響了。今年的連續(xù)兩次強(qiáng)颶風(fēng)襲擊,對(duì)墨西哥灣地區(qū)的油氣產(chǎn)量造成了更大的影響,實(shí)際上颶風(fēng)災(zāi)害所帶來的煉油產(chǎn)能關(guān)閉和進(jìn)口中斷所帶來的全局性影響要更為嚴(yán)重。根據(jù)EIA的統(tǒng)計(jì),在墨西哥灣地區(qū)的原油產(chǎn)量占全美產(chǎn)量的比重為28.7%,天然氣的產(chǎn)量比重為20.0%,全局性的影響尚處于可控制的范圍內(nèi);整個(gè)墨西哥灣沿岸地區(qū)的煉油產(chǎn)能比重達(dá)到47.4%,幾乎占到全美精煉產(chǎn)能的一半水平,而海灣沿岸地區(qū)的整個(gè)原油進(jìn)口量占全美進(jìn)口量的比重則上升到60.4%,接近2/3的比例,由此也不難理解強(qiáng)颶風(fēng)來臨后市場對(duì)供應(yīng)中斷的擔(dān)憂情緒了。 在11月份公布的最新的短期能源展望報(bào)告中顯示,美灣地區(qū)的關(guān)閉原油產(chǎn)能恢復(fù)情況比其先前的預(yù)期要緩慢的多,預(yù)計(jì)實(shí)現(xiàn)80%以上的原油產(chǎn)能恢復(fù)需要到明年一季度結(jié)束時(shí)才能完成,EIA甚至悲觀的預(yù)計(jì),整個(gè)美灣地區(qū)原油產(chǎn)能消除颶風(fēng)的破壞性影響的時(shí)間將拖后到明年上半年結(jié)束前。相對(duì)樂觀的是美灣地區(qū)原油精煉產(chǎn)能的恢復(fù)情況,截止10月底時(shí)精煉產(chǎn)能已經(jīng)恢復(fù)到颶風(fēng)麗塔來臨前的水平上,而預(yù)計(jì)在年底的時(shí)候就可以完成超過90%以上的產(chǎn)能恢復(fù)。(圖一、二) 3、戰(zhàn)略石油儲(chǔ)備釋放 美國政府建立戰(zhàn)略石油儲(chǔ)備的設(shè)想始于二戰(zhàn)時(shí)期,1944年,美國當(dāng)時(shí)的內(nèi)政部長哈諾德·伊克斯提出了建立國家戰(zhàn)略石油儲(chǔ)備的構(gòu)想。1952年,美國國家礦產(chǎn)資源政策委員會(huì)也提出了類似建議。1975年12月22日,福特總統(tǒng)簽署了國會(huì)通過的《能源政策與儲(chǔ)備法》,該法授權(quán)美國政府建立高達(dá)10億桶的國家戰(zhàn)略石油儲(chǔ)備。美國政府從1977年7月21日正式開始儲(chǔ)備石油,后來最終形成的儲(chǔ)備能力為7億桶。2001年“9·11”恐怖襲擊之后,布什政府認(rèn)為戰(zhàn)略石油儲(chǔ)備對(duì)維護(hù)美國經(jīng)濟(jì)安全至關(guān)重要,因此提出了擴(kuò)大石油戰(zhàn)略儲(chǔ)備容量的建議。2003年4月,國會(huì)正式批準(zhǔn)了布什政府的建議,并批準(zhǔn)撥款15億美元用于擴(kuò)建儲(chǔ)油設(shè)施,使之達(dá)到10億桶容量的要求。 美國歷史上較大規(guī)模的釋放戰(zhàn)略石油儲(chǔ)備共有三次,分別是1991年海灣戰(zhàn)爭時(shí)以緊急動(dòng)用方式釋放的1721萬桶、1996年為彌補(bǔ)聯(lián)邦政府開支不足方在非緊急銷售式下動(dòng)用2810萬桶、2000年通過原油置換方式在一個(gè)月內(nèi)釋放3000萬桶。國會(huì)對(duì)總統(tǒng)動(dòng)用戰(zhàn)略石油儲(chǔ)備提出的限制是,無論怎樣動(dòng)用,戰(zhàn)略石油儲(chǔ)備總量都必須保持在5億桶以上,一次釋放的儲(chǔ)備總量不得超過3000萬桶且必須在2個(gè)月內(nèi)全部釋放完畢。 今年在接連兩次強(qiáng)颶風(fēng)的襲擊下,美灣地區(qū)的油氣產(chǎn)能遭到嚴(yán)重破壞,美國能源部于8月31日宣布動(dòng)用戰(zhàn)略石油儲(chǔ)備以緩解原油供應(yīng)短缺。9月2日美國政府宣布釋放3000萬桶戰(zhàn)略石油儲(chǔ)備,同一天IEA宣布所有成員國一致同意在30天內(nèi)總計(jì)投放6000萬桶戰(zhàn)略石油儲(chǔ)備。 由于這一次主要需求國當(dāng)局采取的戰(zhàn)略石油儲(chǔ)備釋放規(guī)模達(dá)到9000萬桶,主要供應(yīng)當(dāng)局方面也配合性采取投入全部剩余產(chǎn)能的措施,顯示出政策調(diào)控聯(lián)盟的默契配合,使得原油市場階段性供求預(yù)期逆轉(zhuǎn),政策面動(dòng)向吻合技術(shù)面的變化契機(jī),引發(fā)以基金等為主的非商業(yè)頭寸的持倉大調(diào)整,自9月初開始基金等非商業(yè)頭寸的凈持倉狀態(tài)由凈多24094手開始轉(zhuǎn)空,連續(xù)五周維持翻空狀態(tài)后凈空持倉規(guī)模達(dá)到40570手,這是兩年來其最大規(guī)模的一次翻空動(dòng)作。截止11月底為止非商業(yè)頭寸的合計(jì)凈空持倉規(guī)模仍保持在43773手水平上,重新向凈多持倉方向轉(zhuǎn)化的跡象并不明顯。 相對(duì)于這次有關(guān)當(dāng)局的政策調(diào)控聯(lián)盟的干預(yù)力度而言,原油期價(jià)所展開的中期調(diào)整時(shí)間相對(duì)較長,但幅度卻要小的多,整體走勢的節(jié)奏上顯示出刻意壓制為主,積極打壓的力度不足,市場情緒上少有類似倫銅上積極抓頂?shù)男膽B(tài),這反應(yīng)出原油期貨市場內(nèi)在的趨勢性力量并沒有有效破壞,人們對(duì)未來的預(yù)期相對(duì)穩(wěn)定。 二、原油及燃料油品種基本供求變化分析 1、主要的國際組織機(jī)構(gòu)對(duì)經(jīng)濟(jì)增長的展望 盡管人們一度擔(dān)心2005年持續(xù)走高的油價(jià)將對(duì)主要經(jīng)濟(jì)體的經(jīng)濟(jì)增長造成負(fù)面影響,但從截止三季度的實(shí)際統(tǒng)計(jì)數(shù)據(jù)來看,經(jīng)濟(jì)增長的韌性依舊強(qiáng)勁。在對(duì)來年的原油價(jià)格走勢進(jìn)行探討時(shí),主要的國際能源組織和機(jī)構(gòu)均對(duì)于未來經(jīng)濟(jì)增長的走向進(jìn)行了評(píng)估,并以此為基礎(chǔ)對(duì)油品市場的中期供需變化進(jìn)行了分析展望。我們?cè)谶@里就直接選取了以O(shè)ECD、IEA、OPEC等為代表的國際組織的最新評(píng)估數(shù)據(jù),以期為投資者的基本面研判提供相應(yīng)的參照依據(jù)。 1)全球經(jīng)濟(jì)增長的韌性依舊強(qiáng)勁 在11月底由經(jīng)濟(jì)合作與發(fā)展組織(OECD)所發(fā)表的《經(jīng)濟(jì)展望》最新一期報(bào)告中,OECD認(rèn)為在過去的幾個(gè)月里世界經(jīng)濟(jì)增長正處于不斷深化的過程中。北美和大部分的亞洲地區(qū)繼續(xù)保持強(qiáng)勁增長,與此同時(shí),日本的經(jīng)濟(jì)復(fù)蘇勢頭已明顯確立,歐洲大陸地區(qū)也逐步從疲弱的狀態(tài)中恢復(fù)過來。目前狀況是在油價(jià)的沖擊面前,實(shí)際上幾乎所有的國家都保持了價(jià)格水平的穩(wěn)定,高油價(jià)并沒有帶來更高的工資需求,而長期通脹的預(yù)期也被有效固定,最終的結(jié)果是,通脹向非石油價(jià)格的蔓延被控制在最小的程度上。 在對(duì)未來進(jìn)行展望時(shí),OECD在假設(shè)油價(jià)不再次暴漲的情況下,認(rèn)為通脹壓力將逐步減退,美國的核心通脹水平將僅僅會(huì)溫和的上移,歐洲地區(qū)的核心通脹水平將繼續(xù)保持較低的水平。在物價(jià)水平保持穩(wěn)定的基礎(chǔ)上,亞洲和美國經(jīng)濟(jì)帶來的強(qiáng)勁推動(dòng)力、石油出口國因?yàn)槭杖胩岣吆蟮脑傧M(fèi),這是全球經(jīng)濟(jì)擴(kuò)張周期延長的原因,看起來最終也將擴(kuò)展帶動(dòng)歐洲經(jīng)濟(jì)的復(fù)蘇。這是本期經(jīng)濟(jì)展望報(bào)告所表明的基調(diào)。 對(duì)于未來經(jīng)濟(jì)增長的風(fēng)險(xiǎn)評(píng)估,主要在于新一輪油價(jià)的高漲、日益惡化的經(jīng)常項(xiàng)目下的不平衡、突然的匯率水平再調(diào)整,以及長期利率水平的背馳和資產(chǎn)價(jià)格的逆轉(zhuǎn)。 報(bào)告中認(rèn)為有關(guān)能源價(jià)格的風(fēng)險(xiǎn)并不容易進(jìn)行測量,一方面,油價(jià)似乎還處于中期上升趨勢中,但另一方面價(jià)格又可能在短期內(nèi)沖的過急了,很可能的情況是高油價(jià)對(duì)于經(jīng)濟(jì)活動(dòng)和通脹的全部影響還需要一定的時(shí)間才會(huì)逐步明朗。這一模棱兩可的表述顯示,OECD所代表的主要經(jīng)濟(jì)發(fā)達(dá)國家對(duì)于能源價(jià)格持續(xù)保持高位的態(tài)勢,既開始逐步接受,又還心存疑慮。(圖三) 圖三 OPEC對(duì)于今明兩年經(jīng)濟(jì)增長的預(yù)測 資料來源:OPEC,月度石油市場報(bào)告,2005年第11期 圖三所示為OPEC方面對(duì)今明兩年全球經(jīng)濟(jì)和主要經(jīng)濟(jì)體的經(jīng)濟(jì)增長預(yù)測。在最新一期的石油市場報(bào)告中,OPEC對(duì)于主要需求地區(qū)的經(jīng)濟(jì)增長維持了樂觀態(tài)度,并對(duì)2006年度的石油需求增長做了小幅上調(diào)。今年以來,主要的國際能源機(jī)構(gòu)不斷對(duì)于未來的供需走向預(yù)估進(jìn)行修正,EIA方面原先偏于樂觀的基調(diào)在政府調(diào)控政策影響下逐步趨于謹(jǐn)慎,而一度顯得較為謹(jǐn)慎的OPEC方面,則開始逐步轉(zhuǎn)趨樂觀,市場情緒的變化也依舊反應(yīng)在主要能源機(jī)構(gòu)的分析傾向變化中。 OPEC方面在對(duì)今年經(jīng)濟(jì)數(shù)據(jù)進(jìn)行評(píng)估后認(rèn)為,今年3季度的世界經(jīng)濟(jì)保持了強(qiáng)勁的增長勢頭,在能源價(jià)格保持高水平的情況下,三個(gè)主要的發(fā)達(dá)地區(qū)都出現(xiàn)了同步的經(jīng)濟(jì)穩(wěn)固增長勢頭,適應(yīng)性的貨幣政策、低通脹率和健康增長的世界貿(mào)易助推了制造產(chǎn)出的增長,較高的居民財(cái)富水平使得消費(fèi)者可以吸收承擔(dān)更高的能源價(jià)格,而能源使用效率的改進(jìn)也緩和了工業(yè)成本提高的影響。 OPEC預(yù)計(jì),2005年的日本經(jīng)濟(jì)增長率將上升到2.2%,2006年度則可平穩(wěn)的保持在1.8%的水平上,相對(duì)落后的歐元區(qū)的今明兩年經(jīng)濟(jì)增長預(yù)計(jì)可分別達(dá)到1.1%和1.5%,整個(gè)世界經(jīng)濟(jì)的增長率今年和明年預(yù)計(jì)將穩(wěn)定在4.3%和4.1%。 2)、主要經(jīng)濟(jì)體的經(jīng)濟(jì)增長將保持平穩(wěn) 對(duì)于主要經(jīng)濟(jì)體的經(jīng)濟(jì)增長預(yù)估,我們只選取OECD的評(píng)估數(shù)據(jù)表為基本的參照,因?yàn)槠渌膰H組織的預(yù)測基調(diào)看法也與其基本一致,我們就不必拘泥于哪家的數(shù)據(jù)更為準(zhǔn)確,畢竟年度的預(yù)估還有不斷調(diào)整的過程。 在(圖四)所示的OECD經(jīng)濟(jì)預(yù)測概要表中,自2005年至2007年,我們看到全部成員國合計(jì)的實(shí)際GDP增長率將分別保持在2.7%、2.9%、2.9%的水平上,合計(jì)的通脹水平則分別為2.1%、1.9%、1.9%,整體呈現(xiàn)經(jīng)濟(jì)穩(wěn)中有升,通脹低中有降的良好狀態(tài)。主要成員國和全部成員國合計(jì)的失業(yè)率水平預(yù)計(jì)將依次下降,合計(jì)的失業(yè)率水平將分別為6.5%、6.3%、6.0%,歐洲地區(qū)的高失業(yè)率水平也將得到控制,從8.7%依次下降到8.4%、8.1%。反映經(jīng)濟(jì)增長外部需求和經(jīng)濟(jì)聯(lián)系狀況的世界貿(mào)易增長率在近三年將分別達(dá)到7.3%、9.1%、9.2%,顯示未來經(jīng)濟(jì)增長的外部環(huán)境較為有利。 圖四 OECD對(duì)于主要成員國經(jīng)濟(jì)增長的預(yù)測概要 資料來源:OECD、經(jīng)濟(jì)展望第78期 圖四的經(jīng)濟(jì)預(yù)測概要表中,后三欄則表明了主要經(jīng)濟(jì)體經(jīng)濟(jì)發(fā)展中面臨的風(fēng)險(xiǎn)因素。OECD成員國合計(jì)的經(jīng)常項(xiàng)目赤字將繼續(xù)增加,近三年該項(xiàng)赤字占GDP的比重將由1.8%上升到2.0%,但在其成員國之間表現(xiàn)不一,美國的該項(xiàng)赤字水平占GDP的比重將從6.5%、6.7%上升到7.0%,相反的是日本的經(jīng)常項(xiàng)目盈余占GDP的比重將有明顯增長,從2005年的3.4%上升到2007年的4.7%,歐元區(qū)經(jīng)濟(jì)在經(jīng)常項(xiàng)目下輕微的赤字狀態(tài)則將逐步趨于平衡,由0.2%下降到0.1%。全球經(jīng)濟(jì)增長中的這種不平衡狀態(tài)不僅表現(xiàn)在新興的BRICs(巴西、俄羅斯、印度、中國這四國的合稱)與傳統(tǒng)發(fā)達(dá)國家之間的不平衡,而且體現(xiàn)在發(fā)達(dá)地區(qū)主要經(jīng)濟(jì)體內(nèi)部,這一面臨惡化的風(fēng)險(xiǎn)因素對(duì)于匯率波動(dòng)的壓力以何種方式釋放,是本輪經(jīng)濟(jì)增長周期維持?jǐn)U展的不確定性所在。 在經(jīng)濟(jì)增長勢頭穩(wěn)定,通脹預(yù)期得到控制的情況下,主要經(jīng)濟(jì)體的短期利率將逐步收緊,到2007年時(shí),美國、日本、歐元區(qū)的三個(gè)月期利率水平預(yù)計(jì)將分別達(dá)到4.9%、0.7%、2.9%。 |

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 期貨研究報(bào)告 > 正文 |

|

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 投資3萬元年利100萬! |

| 做女人事業(yè)賺女人錢 |

| 06年暴利項(xiàng)目揭秘 圖 |

| 網(wǎng)絡(luò)招商首次揭秘 |

| 輕輕松松賺大錢 |

| 年薪百萬的財(cái)富之路 |

| 360行賺錢驚天內(nèi)幕 |

| 二折提貨,千元做老板 |

| 1000種藥品暴利招商! |

| 高血脂!脂肪肝請(qǐng)留意 |

| 治氣管炎哮喘新療法! |

| 特色治療結(jié)腸炎!! |

| 特色治失眠抑郁精神病 |

| 泌尿頑疾——大解放! |

| 高血壓治療上的飛躍! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|