燃油研究:06年度燃料油需求增長預計轉為持平(5) |

|---|

| http://whmsebhyy.com 2006年01月04日 02:29 倍特期貨 |

|

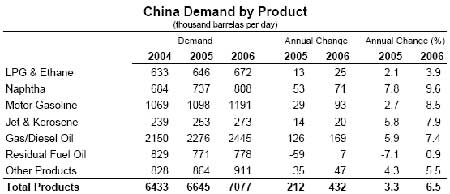

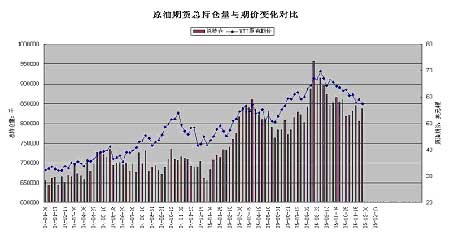

IEA方面對于中國燃料油需求量變化的年度評估顯示,2005年全年的燃料油需求量約為77.1萬桶/日,較2004年的82.9萬桶/日的需求水平下降約7.1%,這一年度需求量的下降預估水平與中國石油化工協會對前8個月的統計結果較為接近。根據IEA方面的預估,2006年度中國燃料油需求水平將有輕微的回升,預計全年燃料油消費量為77.8萬桶/日,擺脫持續下降的局面。在分類油品的需求增長對比上,在主要成品油的需求增長幅度加快的同時,燃料油需求增長率幾乎持平,顯示國內燃料油消費需求增長狀況相對疲軟。(圖十三) 圖十三 中國各類油品的需求狀況預估 資料來源:IEA, 月度石油市場報告,2005年第11期 燃料油需求增長明顯滯后于其它成品油的主要原因,在于燃料油的主要應用領域中存在替代產品的使用。根據黃埔市場相關信息的報道,目前的國內用戶在進口燃料油價格超出終端承受能力的時候,轉向使用國產油漿、煤焦油進行部分替代,而在2006年后廣東地區的發電領域燃料油替代規模將會逐步擴大。2006年度燃料油的主要替代能源應用項目----廣東LNG項目以及與委內瑞拉奧里乳化油項目將逐步建成投產,廣東LNG項目一期投資72.8億元,一期工程的設計能力為370萬噸/年,計劃于2006年6月建成投產,二期設計能力為750萬噸/年;另一個國家重點扶持的能源項目,湛江奧里油發電廠工程項目是國內第一座燃奧里油電廠,也是目前世界上最大的燃奧里油電廠,該項目一期工程(含脫硫工程)總投資約41億元,計劃2006年一季度建成投產。 燃料油產品本身在主要的應用領域存在的規模性替代預期,使得國內該產品的供求預期相對弱化,滬油期價走勢在跟隨外盤原油走勢表現的同時,差異化的色彩可能要較2005年更為明顯。 三、歷史數據的對比提示 1、原油期貨的總持倉量和大部位凈持倉變化對比 從圖十四中我們可以看到,原油期貨總持倉量的變化反應了推動原油期價上行的能量變化,與原油指數期價的正向對應關系較為明顯。從上圖所示的近兩年來的總持倉量變化看,顯著的大量對應顯著的波段高點區,持倉量創出新高則其后通常都伴隨有期價的新高,體現了量為價先的規律;期價創出新高后持倉量持續三周以上不能跟隨創出新高的話,顯示量倉與期價的階段背離,伴隨的是期價的波段調整,而持倉量大幅放大后的次周突然大幅縮量,具有階段調整的警示作用;另一方面,在中期調整波段后的末段時出現總持倉量的大幅縮減,則是波段觸底前的正常反應。 圖十四 原油期貨總持倉量與期價變化的對比 資料來源:CFTC持倉數據編制 11月下旬原油期貨總持倉量和期價都完成對4月高點區域和7月盤整低點區域的量價回歸,具有第一段波段調整結束的提示意義,而最終完成中期調整時的低量持倉水平可以參照5月下旬時的最低持倉量,只要屆時持倉量不縮減到該最低持倉量水平之下,就可以對原油期價在50美元一線完成4浪低點區域的構造保持樂觀信心。 圖十五 原油期貨三方持倉凈額變化對比 資料來源:CFTC持倉數據編制 自2004年8月原油期價順利完成對40美元一線的突破后,原油期貨上的三方持倉凈額就開始保持在一個固定的區間內波動,非商業頭寸的凈多持倉規模大致以70000手水平為高限區,商業頭寸的凈空持倉規模大致以60000手水平為高限區,而小投機頭寸方面則以23000手左右的凈空持倉規模為高限區。目前大部位持倉上出現了持倉傾向的大轉換,商業頭寸的凈多持倉規模和基金的凈空持倉規模均維持在原先對方的高限區水平上,截止11月底,原油期貨上非商業頭寸方面仍保持40000手之上的凈空持倉規模,而小投機部位方面則再次逼近其一年多來的凈空持倉規模高限區水平。在基本面并未表明期價大逆轉的情況下,這種三方持倉的大對峙局面面臨振蕩化解的要求。原油期貨上的持倉緊繃狀態,有利于原油期價在第一階段調整結束后配合季節性因素展開相對有力度的二段回升行情。(圖十五) 從圖十六所示的原油期貨大部位合計凈持倉與期價對比變化中,我們看到在去年10月之前大部位合計凈多持倉規模的高值區基本與原油期價的波段高點形成有效對應,但從今年4月份之后這種狀態開始出現異變,原油期貨大部位合計凈持倉的高值區對應期價的波段低點區域,凈持倉的低值區則對應于原油期價的波段高點區域,這主要是大部位頭寸互相博弈的結果所致。目前原油期貨的大部位合計凈多持倉再度逼近高值水平,天平還會重新倒過來嗎? 圖十六 原油期貨大部位合計的凈持倉與期價變化對比 資料來源:CFTC持倉數據編制 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 投資3萬元年利100萬! |

| 做女人事業賺女人錢 |

| 06年暴利項目揭秘 圖 |

| 網絡招商首次揭秘 |

| 輕輕松松賺大錢 |

| 年薪百萬的財富之路 |

| 360行賺錢驚天內幕 |

| 二折提貨,千元做老板 |

| 1000種藥品暴利招商! |

| 高血脂!脂肪肝請留意 |

| 治氣管炎哮喘新療法! |

| 特色治療結腸炎!! |

| 特色治失眠抑郁精神病 |

| 泌尿頑疾——大解放! |

| 高血壓治療上的飛躍! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|