|

²»Ö§³ÖFlash

|

|

|

Àû¿ÕÒòËØÉÐÐèrégÏû»¯ ¶¹ÊÐÏòÉÏÍ»ÆÆòêÑÑÍës(2)http://www.sina.com.cn 2006Äê07ÔÂ25ÈÕ 01:18 ÖÐŽóÆÚØ

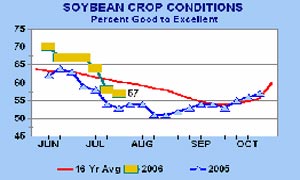

¡¡¡¡ëSÖøÔÓÍÆÚrvʷОߣ¬ÈËŠ¶¹Ó͵ÄÉúÎïÈŒÓÍÐèÇó¡¢Ê³Æ·ÐèÇóÇ°Ÿ°¿ŽºÃ£¬øëH»ùœðŽóÁ¿µÄÙI±P³ÖÀmÓ¿ÈëCBOT ¶¹ÓÍÊÐö¡£±ŸÖÜCBOT ¶¹ÓÍÆÚØÒ²³ö¬FµøÝ£¬µ«ÏàŠŽó¶¹¡¢¶¹ÆÉÝ^¿¹µø¡£œüÆÚ£¬ÓÍ/ÆÉÌ×Àû³ÉéCBOT¶¹ÓÍÊÐöÖ÷Òªœ»Ò×ÌØÕ÷¡£ºÕ¥É̺ͻùœðÙIßMÓÍ/ÆÉÌ×ÀûÒ²Ò»¶š³Ì¶ÈµØ鶹ÓÍÆÚrÌṩÁË֧Σ¬ÖÜÎ壬8 Ô¶¹ÓͺόsÔÚºÕ¥Ì×ÀûÖеķÝî~ÉýÖÁ44.01%£¬8 ÔºեÌ×ÀûºÏŒsóré77 1/4 ÃÀ·Ö¡£ ¡¡¡¡¶ø±ŸÖÜDCE¶¹ÓÍÊÐö®ÜÍ»Æð£¬Ò»žÄDCE ¶¹îÊÐöµøݵijÁ¡£ÔÚÔÍŠµÄÓÍÖ¬¬FØÊÐöµÄÖ§ÎÏ£¬ŠÇ°ÆÚßtþÓÚCBOT¶¹ÓÍqݵıPÕûÐÐÇéßMÐÐÑaq¡£ ¡¡¡¡ ¡¡¡¡ ¡¡¡¡¶þ¡¢ºêÓ^œú¿Žüc ¡¡¡¡ÑëÐÐ21 ÈÕ18 rÐû²Œ£¬œøÕÔºÅúÊ£¬ÈËÃñãyÐÐQ¶šÄ2006 Äê8ÔÂ15 ÈÕÆð£¬ÉÏÕ{Žæ¿îîœðÈÚCŽæ¿îÊäœðÂÊ0.5°Ù·Öüc¡£ß@ŽÎÓ×÷ŸàëxÉÏŽÎÑëÐÐÐû²ŒÉÏÕ{Žæ¿îÊäœðÂʵÄrég£¬HHégžô35 Ìì¡£ ¡¡¡¡ºÎö£º ¡¡¡¡ÉÏÕ{Žæ¿îÊäœðÂÊ£¬ÄÜÖ±œÓöœYÉÌIãyÐÐÙYœð£¬»¯Á÷ÓÐÔ¹ÜÀí¡£þyË㣬ÌážßŽæ¿îÊäœðÂÊ0.5 °Ù·Öüc£¬ŽóŒsÄÜÒ»ŽÎÐÔæi¶š1500 |ÔªÙYœð¡£ÑëÐÐ21ÈÕÃ÷Ž_±íÊŸ£¬ŽËŽÎŽæ¿îÊäœðÂÊÌážß0.5 °Ù·Öüc£¬Ö÷ÒªÊÇéÁËŒÓÁ÷ÓÐÔ¹ÜÀí£¬ÒÖÖÆØÅÐÅÙJ¿Á¿ß^¿ìÔöéL¡£ ¡¡¡¡6 Ô·ݜðÈÚµþï@ÊŸ£¬Ò»·œÃæÐÅÙJÒÀÈ»ŸS³ÖžßÔöéLBÝ£¬Ôì³Éœúë[n£»µ«ÁíÒ»·œÃ棬ÑëÐÐ×Ô4 Ô·ݲÉÈ¡µÄÉÏÕ{ÙJ¿îÀûÂÊ¡¢ÉÏÕ{Žæ¿îÊäœðÂÊ¡¢Ôö°lÑëÐÐƱþµÈ¶à·NŽëÊ©£¬Ð§¹ûÒѳõï@£¬6 Ô·ÝØÅÐÅÙJÔö·ùÓÐËù»ØÂ䣬ØŹ©ªÁ¿ÔöéLÝî^pŸ¡£øȺêÓ^Ÿo¿sÕþ²ßêÀm³öÅ_£¬øÈÉÌÆ·ÊÐö³Ðº±í¬FÒ²ÊÇÃ÷ï@µÄ¡£ ¡¡¡¡21 ÈÕÑëÐÐÐû²ŒÉÏÕ{Žæ¿îÊäœðÂÊŠ®ÈÕÊÐöµÄ_ôßÊDZÈÝ^ŽóµÄ£¬ÖÜÎåøÈÉÌÆ·ÊÐöŽó·ùϵø¡£ ¡¡¡¡Èý¡¢¶¹Êжà¿ÕÒòËØÖØüc·ÖÎö ¡¡¡¡(Ò»)Àû¿ÕÒòËØ ¡¡¡¡1¡¢ÃÀ¶¹ÉúéLÇérÒÀÈ»Ý^ºÃ ¡¡¡¡ÉÏÖÜÃÀøŽó¶¹ÉúéLÁŒ±ÈÂÊHÏÂœµ1%ÖÁ57%£¬ÈÔžßÓÚÈ¥ÄêͬÆÚµÄ53%£¬Žó¶¹é_»šÂʺ͜YÇvÂÊÈÔžßÓÚÎåÄêÆœŸùˮƜ¡£Èç¹û8 Ô·ÝÌìâœÓœüÕý³££¬t×îœKÃÀøŽó¶¹®®a¿ÉÄÜþžßÓÚÞrI²¿Ä¿Ç°îAyµÄ40.7ÆÑ£¬ß@¿ÉÄÜþ§ÖÂŽó¶¹ÄêœKìŽæÁ¿ß_µœ6 |ÆÑÒÔÉÏ¡£ ¡¡¡¡D1 ÃÀøÍÁÈÀñ¶È ¡¡¡¡ ¡¡¡¡D2 ÃÀ¶¹ÉúéLÇér ¡¡¡¡

¡Ÿ°l±íÔuÕ¡¿

²»Ö§³ÖFlash

|

²»Ö§³ÖFlash

²»Ö§³ÖFlash

|

|||||||||||||||||||||||||||||