豆市利多效應逐漸顯現 天氣變化成為關注焦點(6) |

|---|

| http://whmsebhyy.com 2006年06月15日 00:32 中大期貨 |

|

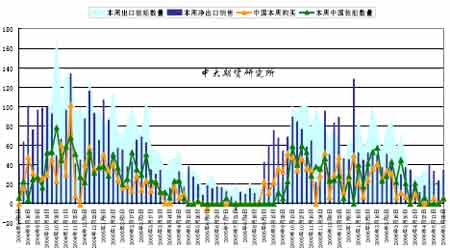

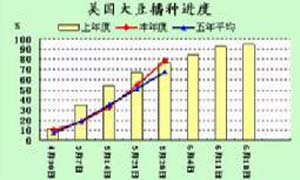

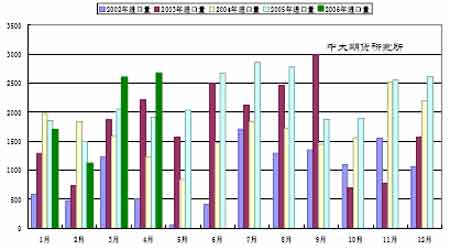

2、美豆出口季節性疲勢 據美國農業部公布的出口銷售報告,截止5 月25 日,美國2005-06 年度(9月-8月)大豆累計出口銷售量為2343.02 萬噸,低于去年同期的2922.91 萬噸水平;中國累計購買美國大豆936.13 萬噸,去年同期為1189.23 萬噸。本市場年度迄今美國大豆累計出口裝船量為2162.17 萬噸,遠低于去年同期的2766.72 萬噸水平,美國農業部當前預測的本年度大豆總出口目標為2449 萬噸。中國在本市場年度已累計裝運美國大豆930.13 萬噸,去年同期為1179.16 萬噸。 由于當季進入南美大豆的上市高峰期,美豆需求逐漸轉淡,從4 月上旬開始USDA 周度出口報告中對華出口量就開始出現了明顯的下降。 USDA公布的每周大豆出口銷售 3、近日天氣有利于美豆播種 進入5 月份,北半球大豆開始播種,市場關注的焦點是美國大豆的播種進度和與之相關的溫度和降水情況。從5 月份當月的天氣情況看,應該說總體處于正常水平。5 月初大豆種植帶降水較多,播種進度延遲。5 月初播種進度僅有20%,落后于去年同期水平。隨著后半月天氣情況轉好,播種進度加快超過了去年同期和五年平均進度。截止5 月28 日,美國大豆播種完成了79%,趕上了去年同期的播種進度,超過了五年平均的68%。整體來看,干燥和降雨交替的天氣有利于作物的出苗和初期生長,因而對CBOT大豆期價的影響是偏空的。 4、南美大豆面臨集中上市 五月底,今年巴西大豆收割工作基本上已經結束。阿根廷布宜諾斯艾利斯交易所的數據顯示,截止到6 月1 日,阿根廷農民已完成91%的2005-06年度大豆作物收割,截至本周六農民收獲大豆總量為3900萬噸。 阿根廷布宜諾斯艾利斯交易所預計2005-06年度阿根廷大豆產量為4040萬噸,而農業部秘書處預估今年大豆產量則為4000萬噸。 盡管近期巴西大豆種植戶的抗議活動給國際大豆市場帶來支持,但是這只是構成短期的影響,這意味著大豆價格將會在今年晚些時候面臨更多的壓力,特別是在巴西政府采取措施,為農戶提供資金扶持的情況下。5 月25 日巴西政府宣布06/07 年度農業援助方案。該方案顯示政府將提供更多信貸方面的資金支持,貸款成本也將進一步降低。另外,巴西官方還宣布將在06/07 年度對巴西較小的家庭農場提供46 億美元的貸款。隨著巴西農民抗議行動逐漸得到解決及南美大豆上市量的增加,進口國需求將逐漸轉向南美。南美大豆供應量的沖擊也隨之緩期。 5、短期內國內飼料需求恢復緩慢 5 月底,國內畜禽養殖需求形勢仍然處于整體低迷之中,不過局部地區由于存欄量下降,生豬價格出現小幅上揚,而家禽養殖盡管出現保本甚至微利,如肉雞,但是養殖戶補欄積極性仍然難以提高。具體來看,近期盡管豆粕價格持續走低,但玉米價格的上漲反而抬升了養殖成本,部分地區的生豬養殖虧損額度仍能達到100元/頭以上,另外養殖戶加速生豬出欄,也導致不少地區豬飼料銷量較4 月同期降幅達到10%-20%。另外國內整體家禽養殖形勢也還仍處于相對弱勢,盡管部分地區雞蛋價格出現小幅上揚,但市場補欄積極性仍相對有限,養殖戶繼續處于觀望階段。因而畜禽養殖需求現狀就成為制約飼企采購放量的主要因素之一。 6、第二季度國內大豆供應充裕 中國海關總署發布的數據顯示,今年1-3月中國大豆進口量較去年同期增加0.1%至541萬噸,4 月份國內市場進口大豆的到貨總量為257 萬噸。 進入5 月份以來,國內市場的進口大豆到貨繼續保持在高水平。據悉,5 月上旬大豆到貨量已達到97.6 萬噸,部分港口5月份的到貨量相當大,最明顯的是大連港,5 月份該地區的進口大豆供應量大增,當地的開工率也會明顯提高。由于今年南美大豆上市銷售期提前,而且南美大豆價格低于美國大豆,二季度又是南美大豆集中上市銷售高潮期,預計我國大豆進口量將會快速增長。 據匯易預測數據顯示,5 月份國內進口大豆的到貨量在350-360萬噸左右,6 月份也將會達到320-330 萬噸。近期如此大規模的進口大豆到貨量也是因為前期進口大豆的成本低于國內大豆價格的情況下,引起大豆現貨商加速采購所致。不過隨著進口大豆與國產大豆成本的進一步拉近,6 月份后進口大豆的到貨速度料將趨緩。今年第二季度的總到貨量超過900萬噸,而去年同期為720萬噸。如此連續三個月的大量到貨無疑會使得國內的供應壓力大增,就看未來兩個月國內的養殖業是否能恢復來消化這些壓力了。 中國近年來進口統計 |

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| Excel服務器功能強大 |

| 21世紀狂賺錢--絕招 |

| 韓國親子裝,賣瘋了! |

| 1000元小店狂賺錢 |

| 聯手上市公司賺大錢 |

| 一萬元投入 月賺十萬 |

| 18歲少女開店狂賺! |

| 99個精品項目(賺) |

| 治帕金森—已刻不容緩 |

| 夏治哮喘氣管炎好時機 |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發現! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |