豆市利多效應逐漸顯現 天氣變化成為關注焦點(4) |

|---|

| http://whmsebhyy.com 2006年06月15日 00:32 中大期貨 |

|

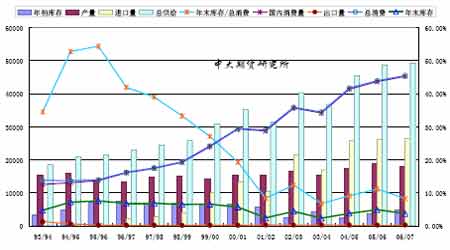

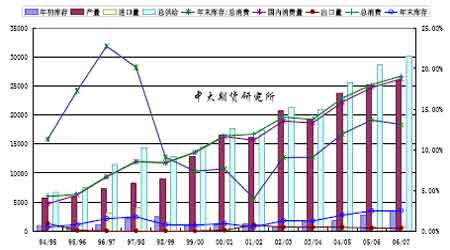

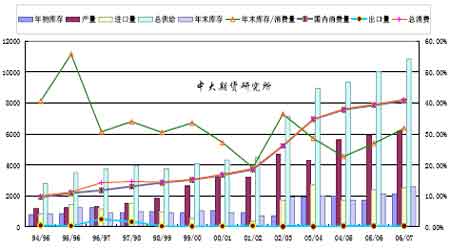

2、中國供需 中國大豆供需平衡圖(5月份供需數據) 解析: 5 月份國內大豆供需預估數據主要對06/07 年度中國大豆供需數據做了調整,而對05/06年度中國大豆供需數據未進行變動。 其中,將06/07年度中國大豆產量從4 月份預估的1850 萬噸下調至1790萬噸,從而下調了國內總供給量,從4 月份預估的4989.3 萬噸降至4929.3 萬噸;同時也削減了國內消費量,5 月份預估為4527.5萬噸,而4 月份預估為4551.5萬噸,從而下降了總消費量,至4554.5萬噸,而4 月份預估為4578.5 萬噸。因此,年末庫存也隨之下調,為3748 萬噸,而4 月份預估為4108萬噸;庫存消費比同樣有所下降,從4月份預估的8.97%下降至8.23%。 值得注意的是,05/06 年度中國大豆庫存消費比為11.14%。 綜上,5 月份大豆供需平衡表暗示著06/07 年度中國大豆將因產量的減少而提升其價格振蕩區間重心的可能性。這也是大豆期貨市場遠期大豆合約價格相對堅挺的主要原因。 中國豆粕供需表(5月份供需數據) 解析: 5 月份國內豆粕供需預估數據則對4 月份關于05/06 年度、06/07 年度中國豆粕數據均進行了調整。其中,將05/06 年度豆粕進口量從4 月份預估的50萬噸上調至75 萬噸,從而增加了總供給量,至2864.3 萬噸,而4 月份預估為2839.3 萬噸;此外,下調了05/06 年度的出口量,至50 萬噸,而4月份預估為70 萬噸,總消費也隨之由4月份預估的2540 萬噸下調至2520萬噸。因此,05/06 年度的年末庫存由4月份預估的2993萬噸上增至3443萬噸;而庫存消費比也從4月份預估的11.78%上增至13.66%。 由于05/06 年度豆粕年末庫存的上增使得06/07 年度豆粕年初庫存的上調。雖然05/06年度豆粕產量因大豆產量預估的減少略下調至2600萬噸(4月份預估為2640萬噸),而06/07年度豆粕進口同樣上調至75 萬噸(4 月份預估為60萬噸),因而增加了06/07 年度豆粕的總供應量,為3019.3 萬噸(4 月份預估為2999.3 萬噸);同時,06/07 年度豆粕國內出口預估也較四月份下調20 萬噸至50 萬噸,這也導致了國內總消費由4 月份預估的2690 萬噸下調至2670 萬噸。因此,06/07年度豆粕年末消費也由四月份預估的309.3 萬噸上增至349.3萬噸,庫存消費比隨之從四月份預估的11.5%上調至13.08%。 綜上,5 月份豆粕供需平衡表暗示暗示著05/06 年度、06/07 年度國內豆粕價格將因進口量的增加、出口量的減少而承壓。據中國海關數據顯示,2005年10 月到2006 年4 月期間,中國豆粕進口從上年同期的5.5萬噸大幅增長到了67.1 萬噸,主要是從印度進口。如若國內養殖業未及時恢復、豆粕需求未及時跟上的話,國內豆粕價格將很大程度上受到沖擊。 中國豆油供需平衡表(5月份供需數據) 單位:%,千噸 解析: 5 月份國內豆油供需預估數據未對05/06 年度供需數據進行變動,而對06/07 年度供需數據略做調整。由于對06/07 年度大豆產量預期的下調,06/07 年度豆油產量5 月份預估亦下降3.9 萬噸,至617.6萬噸(4月份預估為621.7萬噸),從而減少了總供給量至1080.7 萬噸,減少了期末庫存至260.7 萬噸,并使得庫存消費比略下降至31.79%(4 月份預估為32.29%)。 綜上,5 月份豆油供需平衡表暗示著06/07 年度大豆產量預估的下調將為整個豆類市場帶來利多效應。 三、國際金融市場影響提示 5 月份美聯儲貨幣政策搖擺不定,引起了金融各類市場劇烈振蕩。各類市場在“一波未平、一波又起”的巨幅波動中陷入了混亂。國際商品市場工業品價格在第2 周以連續破紀錄的另類方式瘋狂飆升,繼而又在第3 周一瀉千里,并于第4 周再次企穩回升;在國際外匯市場,美元兌各主要幣種的匯率經歷了由弱至強再轉弱的波瀾起伏,人民幣匯率也在“破8”“回8”的交替之中寬幅震蕩。 美聯儲貨幣政策短期走向在5 月之中發生了南轅北轍的顯著變化。在5 月10 日第16次加息后,美國基準利率已經回歸5%的“中性水平”,市場紛紛預期貨幣緊縮的尾聲業已到來,伯南克在謹慎小心地保持貨幣政策延續性幾個月后,即將以暫停加息為序幕全面推行自己的貨幣政策調控哲學。但5 月16 日,美國4 月份通貨膨脹數據的放出,讓美聯儲的短期政策可能走向驟然翻轉,核心通貨膨脹和居民消費價格指數同時超過事前預期的事實,迅速放大了美聯儲6 月加息的現實可能。更重要的是,美聯儲長期貨幣政策調控目標的含糊不清,在5 月之中盡顯無遺,在第16 次加息后,美聯儲一方面表示“貨幣政策變化的主要目標依舊是控制通貨膨脹”,另一方面又聲稱“是否繼續加息需要就今后經濟走向變化進行抉擇”,這意味著伯南克的政策目標在復雜局面之中已經趨于模糊,而主席變更帶來的貨幣政策反思熱潮又讓美聯儲政策調控的“雙重標準”問題愈發受到市場關注。 5 月30 日,美國總統布什提名亨利·鮑爾森(Henry Paulson)接替斯諾(Snow)出任下一屆美國財政部長,美元因此而短期走強。 提示: 五月中下旬美國出臺的CPI 等經濟數據、美聯儲公開市場委員會5 月會議紀要、伯南克對目前通脹的強硬評論以及布什提名的新財長鮑爾森由于其金融界背景同樣引發金融市場對強勢美元的預期,短期內提振美元,商品市場因此而承壓。這也是豆類市場5 月中下旬期價回落的主要原因。 |

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| Excel服務器功能強大 |

| 21世紀狂賺錢--絕招 |

| 韓國親子裝,賣瘋了! |

| 1000元小店狂賺錢 |

| 聯手上市公司賺大錢 |

| 一萬元投入 月賺十萬 |

| 18歲少女開店狂賺! |

| 99個精品項目(賺) |

| 治帕金森—已刻不容緩 |

| 夏治哮喘氣管炎好時機 |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發現! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |