å£Ó}’™“™£∫á¯É»◊Ó¥ÛÔLÎä∆ÛòI˝à‘¥Î䡶ΩÒ»’’˝ Ωµ«Í뜄∏€¬ìΩªÀ˘£¨∞l––Ér√øπ…8.16∏€‘™£¨ªIŸY171.36É|∏€‘™£¨ûÈΩ͓҃‘ÅÌ»´«Ú»⁄ŸYÓ~≈≈––µ⁄∞ÀµƒIPO°£“‘2008ƒÍƒÍµ◊µƒÔLÎä—bôCøÇ»ð¡ø”㣨˝à‘¥‘⁄÷–á¯≈cÅÜôÖ^º∞»´«Ú∑÷ÑeŒª¡–µ⁄“ª∫Õµ⁄ŒÂ°£ åçïr––«È

˝à‘¥ºØàF‘⁄÷–á¯∞lÎä––òIìÌ”–Ω¸∂˛ ƃ͵ƒΩõÝIöv ∑°£π´Àæ◊¢É‘ŸY±æΩûÈ50É|‘™»À√Òé≈°£ûÈ÷–ᯠ◊≈˙ÔL¡¶∞lÎäπ´À棨“—–Œ≥…¡À“‘ÔL¡¶∞lÎäûÈ÷˜åߣ¨Ã´ÍñƒÐ°¢ª¡¶°¢≥±œ´°¢…˙ŒÔŸ|°¢µÿü·µ»∂ý‘™∞lÎä∑Ω Ω≤¢≈eµƒ∞l’π∏Òæ÷°£

÷–π≤¸hÜT£¨∏þºâπ§≥Ãéü°£ öv»ŒÀÆÎä≤øÎ䡶ÀææC∫œÃé∏±ÃéÈL°¢ÃéÈL£¨ƒÐ‘¥≤øÎ䡶ÀææC∫œÃéÃéÈL£¨˝à‘¥Î䡶ºº–gÈ_∞lπ´Àæ∏±øÇΩõ¿Ì£¨ ˝à‘¥Î䡶ºØàFπ´Àæ∏±øÇΩõ¿Ì°¢øÇΩõ¿Ì£¨÷–á¯á¯ÎäºØàFøÇΩõ¿Ì°£

|

||||||||||||||||||||||||||||

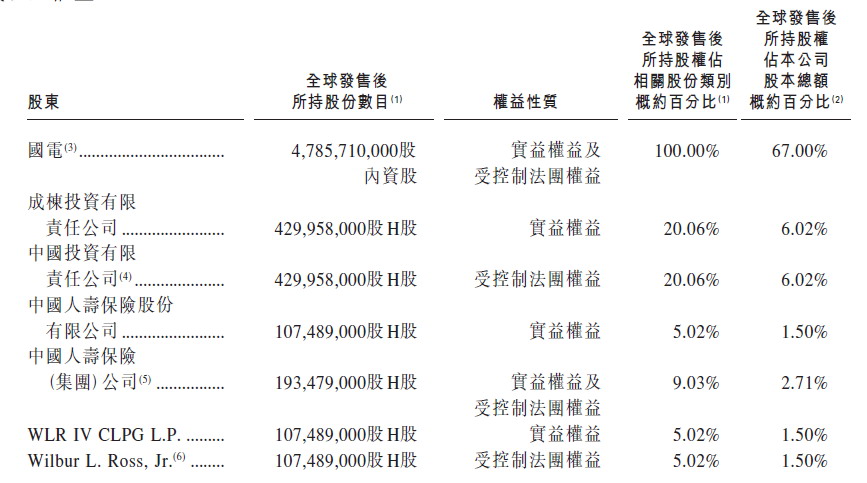

°°°°÷–á¯÷˜ôýÿî∏ªª˘Ω÷–á¯Õ∂ŸY”–œÞÿü»Œπ´Àæ(∫Ü∑Q÷–Õ∂π´Àæ)“—ΩõÕ¨“‚‘⁄÷–á¯˝à‘¥Î䡶ºØàFπ´Àæ ◊¥Œπ´È_ƒºπ…(IPO)þ^≥Ã÷–’JŸè∆‰Ér÷µ4É|√¿‘™µƒπ…∑ð°£˝à‘¥Î䡶¥À¥Œ”ãÑù∞l €21.45É|π…–¬π…£¨ºØŸY◊Ó∂ý174É|∏€‘™£¨’–π…Ér6.26÷¡8.16∏€‘™°£∆‰÷–95%ûÈá¯ÎH≈‰ €£¨5%ûÈπ´È_∞l €£¨ºØŸY134.2÷¡174.9É|‘™°£“‘√ø ÷1000π…”ãÀ„£¨þBÕ¨ ÷¿mŸMµ»ŸM”√£¨»ÎàˆŸMûÈ8242.3‘™°£˝à‘¥å¢”⁄±æ‘¬27»’÷¡12‘¬2»’÷–ŒÁ12ïr’˝’–π…£¨≤¢”⁄12‘¬10»’íÏ≈∆°£

°°°°‘⁄˝à‘¥11‘¬23»’≈e––µƒÕ∆ΩÈï˛÷–£¨´@µ√¡À¥˙±Ì¿Ó’◊ª˘º∞ñ|ÅÜ„y––÷˜œØ¿Óá¯åöµƒ∫„µÿ∏±÷˜œØ¡÷∏þ—ð≈cñ|ÅÜ∏±––’˛øÇ≤√¿Ó√Ò±Ûµ»»À≈ıàˆ°£¿Ó’◊ª˘å¢≥‚ŸYºs7.8É|‘™’JŸè£¨◊˜ûÈ˝à‘¥ª˘µAÕ∂ŸY’þ¿Óá¯åöº“◊£¨¿Óá¯åö±æ»ÀÎmŒ¥”–¨F…Ì£¨∆‰¥Œ◊”¿Ó√Ò±ÛÑt»Œ∆‰¥˙±Ì≥ˆœØ£¨À˚ï˛∫Û±Ì æ˝à‘¥ûÈ˝àÓ^∆ÛòI£¨º”…œ Ъðá¯≤þ÷ß≥÷£¨––òI«∞æ∞∫ÐæþŒ¸“˝¡¶°£≥˝¿Óá¯åöº“◊Â’JŸè2000»f√¿‘™Õ‚£¨…–”–÷–᯻À›ØàF°¢√¿á¯É|»f∏ªŒÃWilbur L. Ross£¨“‘º∞ªð¿ÌºØàF◊˜ûȪ˘µAÕ∂ŸY’þ£¨’JŸèΩÓ~∑÷ÑeûÈ1.8É|√¿‘™°¢1É|√¿‘™º∞3000»f√¿‘™°£

˝à‘¥µƒ70%¿˚ùôÿï´IÅÌ◊‘”⁄ÔLÎäòIÑ’£¨∂¯ÔLÎäòIÑ’¿˚ùôð^ªÎä∏þ≥ˆ∫Ð∂ý£¨«“∆‰Ç‰ Ð᯺“’˛≤þ÷ß≥÷£¨“Ú¥ÀŒ“ÇÉ’JûÈ˝à‘¥ø…“‘œÌ Гª∂®µƒπ¿÷µ“ÁÉr°£øºë]µΩ˝à‘¥‘⁄÷–á¯ÔLÎä –àˆ÷–µƒ˝àÓ^µÿŒª£¨∏þ“ÁÉr∞l–– «ø…“‘¿ÌΩ‚µƒ£¨Ω®◊hÕ∂ŸY’þåè…˜…ÍŸè¥À¥Œ˝à‘¥µƒ ◊¥Œ∞l––°£

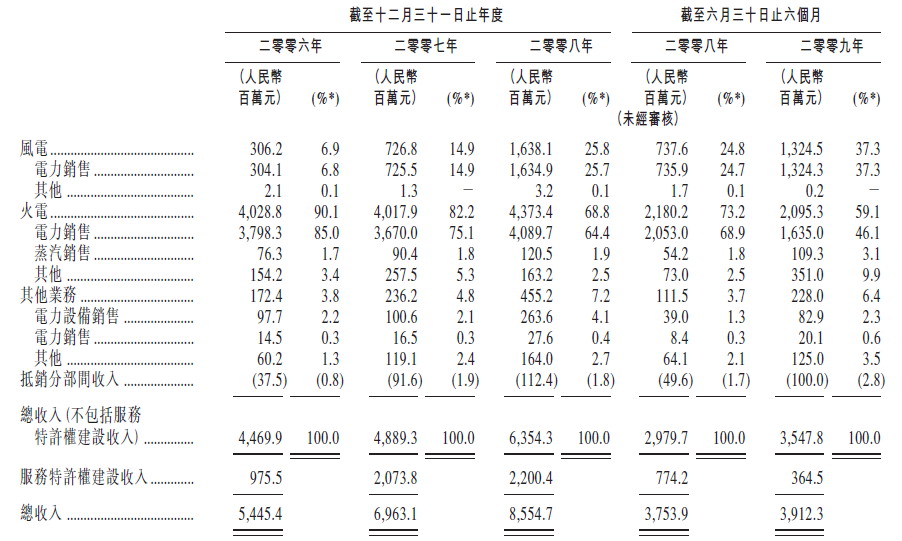

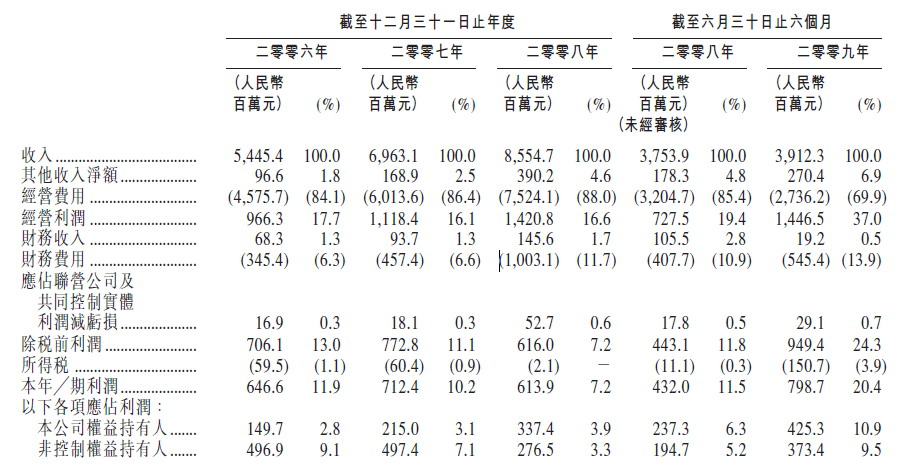

Ëb”⁄˝à‘¥Î䡶‘⁄2009ƒÍ-2011ƒÍø…“‘åç¨F—bôC»ð¡øèÕ∫œ‘ˆÈL¬ ûÈ40%£¨ÉÙ¿˚èÕ∫œ‘ˆÈL¬ ûÈ80%£¨Œ“ÇÉ’JûÈ’–π…Ér‘⁄6.26‘™-8.16‘™∏€é≈(2010ƒÍµƒ –”ج ‘⁄24.69±∂-32.19±∂) «∫œ¿Ìµƒ°£ƒ¶∏˘ øµ§¿˚º∞»„yÿìÿüµƒþ@¥Œ…œ –”ãÑù£¨∫Ðø…ƒÐ Ðü·≈ı£¨…ÍŸèÉr∫Ðø…ƒÐï˛þ_µΩ…œœÞÉr°£

Œ“ÇÉΩo”Ë˝à‘¥Î䡶(916.HK)ÓAúy2009 º∞2010ƒÍ –”ج ∑÷ÑeûÈ56º∞29±∂£¨åŸá¯ÎHÕ¨òIÈg÷–∏þµƒÀÆ∆Ω°£ÓA∆⁄π´Àæ2010ƒÍ√øπ…”Ø¿˚ûÈ: 0.386∏€‘™°£12ÇÄ‘¬ƒøòÀÉrûÈ£∫$11.19£¨ÓA¡œ±»’–π…Ér…œœÞ”–37.1%…œ…˝ø’Èg£¨‘uºâûÈ’JŸè°£

–àˆòOûÈø¥∫√˝à‘¥Î䡶µƒ∞l’π«∞æ∞£¨“Ú¥À≥ˆ¨F≥¨Ó~’JŸèé◊≥…∂®æ÷°£˝à‘¥Î䡶º¥å¢IPO£¨≥˝¡À±ª –àˆü·≈ıµƒø¥¸c÷ÆÕ‚£¨◊Ó÷ÿ“™µƒƒ™þ^”⁄∆‰ÜŒ™ö…œ –éßÅ̵ƒ÷ÿ¥Û æ∑∂“‚¡x°£‘⁄ŒÂ¥Û∞lÎäºØàF‘⁄–¬ƒÐ‘¥ÓI”Úº”æo≤ºæ÷µƒëBÑ𜬣¨å¢å¶∞lÎäæÞÓ^µƒ–¬ƒÐ‘¥ë¬‘Æa…˙÷ÿ¥Û”∞Ìë°£

÷∆◊˜»À£∫∞¨Ã√√˜

¬ìœµ∑Ω Ω:xiaofeng5@staff.sina.com.cn