股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

財熵|華東醫藥,憑什么成為葛蘭們的“心頭好”?

原創 吳楠 財熵

導讀:在生物醫藥這條賽道上,華東醫藥的處境變得尷尬:講了20多年的仿制藥故事,卻仍需看集采的“臉色”;醫藥商業的規模和市場份額雖處于浙江省內龍頭地位,但利潤空間微薄,成長空間有限;斥巨資布局的醫美產業,也還沒有給公司帶來可喜的收益;在創新藥領域,華東醫藥姍姍來遲,且研發進展緩慢,缺乏有核心競爭力的重磅品種。其“10年30倍”的資本神話要靠什么故事續寫?

作者|吳楠

主編|谷越

版式|九五

有人認為,昔日仿制藥龍頭華東醫藥(000963.SH),已重回“白馬股”行列。

依據或來自逐季回暖的業績——華東醫藥2022年10月12日發布的業績預告顯示,繼Q2實現營收、凈利潤雙雙增長之后,Q3公司歸母凈利潤預計同比增長6%至11%,扣非凈利潤預計同比增長7%-15%;

又或來源于資本的追捧——2022年以來,知名基金經理葛蘭管理的中歐醫療健康混合型證券投資基金(下稱“中歐醫療”)、趙蓓管理的工銀瑞信前沿醫療股票型證券投資基金(下稱“工銀瑞信”),以及私募大佬鄧曉峰管理的高毅曉峰2號致信基金、高毅曉峰鴻遠集合資金信托計劃紛紛大舉加倉買入華東醫藥,且均進入其十大流通股股東名單。

但這些又是否真的能夠證明,華東醫藥已經走出困境,重筑白馬底色?

作為一家成立近30年的老牌藥企,華東醫藥凈資產收益率曾連續13年維持在20%以上,股價10年上漲超過30倍,是資本市場當之無愧的白馬股。然而2018年之后,伴隨著集采失標、醫保談判、業績失速等一系列沖擊,公司一度跌落神壇,市值跌至不足500億,還不到同期恒瑞醫藥(600276.SH)的1/10。

盡管當前公司的股價已有所回暖,但如今在生物醫藥這條賽道上,華東醫藥的處境依舊尷尬——講了20多年的仿制藥故事,卻仍需看集采的“臉色”;醫藥商業的規模和市場份額雖處于浙江省內龍頭地位,但利潤空間微薄,成長空間有限;斥巨資布局的醫美產業,也還沒有給公司帶來可喜的收益;在創新藥領域,華東醫藥姍姍來遲,且研發進展緩慢,缺乏有核心競爭力的重磅品種。

那么,華東醫藥未來的資本神話要靠什么續寫?葛蘭、趙蓓和高毅資本,又到底在押注什么?

集采失利,跌落神壇

在江湖上,人們常拿恒瑞醫藥與華東醫藥進行對比,但更多時候,后者充當的是一個落后者、追趕者的角色。

事實上,上述兩家企業早期的發展軌跡有極具相似之處:前身同為瀕臨困境的制藥廠,后來在掌舵人大刀闊斧的改革下重獲新生;歷經多年發展后,均成功躋身國內制藥行業部分細分領域前列。

二者命運的交叉點始于2000年。當年華東醫藥與恒瑞醫藥相繼在A股掛牌上市,幾乎處于同一條起跑線上。從市盈率看,上市初期,資本市場給予華東醫藥的估值明顯高于恒瑞醫藥。但由于業績增長乏力、股改未允兌現等因素,華東醫藥的股價一度受抑,2006-2015年期間,二者的估值水平幾乎不相上下。

恒瑞醫藥和華東醫藥估值水平對比圖源投資數據網

從上圖可以看出,華東醫藥與恒瑞醫藥的估值差距,是從2015年左右開始慢慢拉開的;而到了2019年,二者幾乎呈“分道揚鑣”之勢。

為何會如此?

從華東醫藥的股價走勢來看,其頹勢早于2018年就已顯露。這一年,國家正式對藥品開展帶量采購,引發中國仿制藥行業邏輯劇變。投射到資本市場,一眾仿制藥上市企業受情緒壓制相繼殺跌,華東醫藥作為仿制藥龍頭,亦不可幸免,其股價一度遭遇腰斬。

但華東醫藥的業務真正遭受集采影響,是在2020年1月17日。彼時,隨著第二批全國藥品帶量采購落地,公司阿卡波糖意外失標,消息傳出后公司股價應聲跌停。

2018年4月-2021年6月華東醫藥股價走勢 圖源東方財富

作為華東醫藥的拳頭產品,阿卡波糖2018年度銷售額超過25億元,2019年銷售額超過30億元,占公司總收入比例在8%左右。由于藥品毛利率相對較高,阿卡波糖為華東醫藥奉獻的利潤比例至少在8%以上,對公司的影響不言而喻。

除了阿卡波糖,華東醫藥的另外兩大核心品種百令膠囊、泮托拉唑鈉,也在之后的醫保談判、帶量采購中相繼遭遇降價。

這一系列影響反映在近兩年的財報中,2020年華東醫藥的營業收入同比下降4.97%,為上市十年來首次下滑;當年公司歸母凈利潤的增長幅度幾乎為零,2021年更是大幅下滑了18.38%。

反觀恒瑞醫藥,在2021年之前并未受到集采政策的實質性影響。主要原因在于:公司雖是仿制藥起家,但上市伊始便未雨綢繆,開始對創新藥的布局研發。隨著2011年起公司自研創新藥相繼上市、2015年后創新藥政策紅利不斷釋放,資本市場給予恒瑞的估值溢價水漲船高,加上2018年集采導致仿制藥邏輯遷移,投資者更加重視公司的創新藥布局優勢,恒瑞的股價得到進一步推升。

2020年年底,恒瑞醫藥的市值最高突破6000億,而同期華東醫藥的市值僅為400多億。還不到恒瑞的1/10,令人唏噓。

押寶醫美,收獲驚喜

然而,風云變幻,或許誰也沒有料想到,華東醫藥和恒瑞醫藥的境況會有完全顛倒過來的一天。

進入2021年后,在集采、醫保談判、業績失速等連番利空沖擊之下,恒瑞醫藥的股價持續下探,市值從年初時的6000多億,跌至2022年最低時不足1800億。

而華東醫藥的股價在2020年3月探底后開始逐步反彈,尤其是2021年2月后開啟了新一輪大漲,至5月時一度創下新高53.42元/股。截至最新,華東醫藥的市值接近800億,與恒瑞醫藥之間的估值差距已明顯縮小。

2021年3月至今華東醫藥股價走勢 圖源東方財富

華東醫藥做對了什么?

時間回到2020年初。面對阿卡波糖集采的失利,以及帶量采購政策帶來的行業變局,華東醫藥深刻意識到,“中國仿制藥的歷史盛宴正在謝幕,創新藥的黃金時代已經來臨”。

秉持這一信念,華東醫藥開啟了一場“斷臂求生”式的自救——砍掉了6個低壁壘、低商業價值的仿制藥項目,包括抗腫瘤領域的厄洛替尼片、伊馬替尼片、波舒普尼片項目;超級抗生素領域的非達霉素片、達巴萬星凍干粉針項目;消化道領域的左旋泮托拉唑凍干粉針項目。

與此同時,與許多仿制藥企選擇的路徑類似,華東醫藥也開始了創新轉型。公司在2019年的年報中提出,未來每年研發費用支出將不低于醫藥工業銷售收入占比的10%,著力布局創新藥和高技術壁壘仿制藥,“力爭2022年開始,保持每年有創新產品上市的良性發展節奏,實現2025年創新業務板塊占整體工業營收30%的階段性目標”。

事實上,早在集采風暴來臨之前,華東醫藥便未雨綢繆,于2018年提出實施第二次重大轉型,要由一家生產仿制藥為主的醫藥企業,轉型成為一家以科研開發和技術創新為主導的新型國際化醫藥企業。

不過,真正拯救華東醫藥于危機之中的,并非所謂“轉型創新”的宏偉戰略,而是曾被外界視為“不務正業”的醫美業務。

嚴格來說,華東醫藥的醫美布局始于2013年。當年公司通過旗下子公司華東寧波與韓國LG公司達成協議,取得“伊婉”玻尿酸在中國的獨家代理權,正式切入醫美賽道。

但華東醫藥真正決定發力醫美產業,是在5年之后。為了順利開啟國際化發展戰略,實現“二次轉型”目標,2018年10月,華東醫藥斥資15.2億元收購了英國醫美企業Sinclair,并獲得其重磅產品“少女針”和高端玻尿酸產品的所有權。其中,少女針于2021年4月獲得NMPA注冊批準,同年8月正式獲批上市。

2019年之后,或許是意識到帶量采購帶來的行業格局已然生變,又或許是考慮到當下“顏值經濟”之風盛行,華東醫藥加快了在醫美領域的布局。

2019年,公司通過入股美國R2公司26.6%股權,獲得美白光電設備F1和F2在亞洲34個國家地區的獨家分銷權;2020年,公司通過戰略合作協議的方式,先后獲得瑞士Kylane公司系列高端玻尿酸產品全球市場商業化權益,以及韓國Jetema公司A型肉毒素在國內的獨家代理權;2021年,公司又通過Sinclair收購西班牙能量源醫美器械公司High Tech公司100%股權,布局冷凍減脂和脫毛等身體塑形及皮膚修復領域。

2013-2021年華東醫藥醫美布局

圖源開源證券

上天沒有辜負華東醫藥的多年耕耘,隨著2021年醫美賽道風口爆發,深陷集采陰霾的華東醫藥重獲資本垂青——從2月至5月,短短3個月時間,公司股價最高漲幅超過120%,市值最高突破900億。

機構方面,2021年四季度,趙蓓管理的工銀瑞信大舉買入華東醫藥股票,首次進入公司前十大流通股東名單;2022年一季度,趙蓓繼續大幅加倉,使得華東醫藥成為該基金的前十大重倉股之一。與此同時,葛蘭管理的中歐醫療、鄧曉峰管理的高毅曉峰2號致信基金、高毅曉峰鴻遠集合資金信托計劃相繼入駐,目前均在華東醫藥的前十大流通股股東名單中占有一席之地。

面對如此境遇,有投資者驚呼,華東醫藥已“走出集采泥潭,重回白馬股行列”。

事實是否真是如此?

巨頭老矣,尚能飯否?

過去華東醫藥被稱為白馬股,并非浪得虛名。

從市場地位看,華東醫藥是工商業一體的醫藥龍頭企業。在醫藥商業經銷領域,公司是浙江省規模和實力領先的綜合性大型醫藥商業服務商,連續多年位居中國醫藥商業企業十強;醫藥工業方面,公司在糖尿病、免疫抑制劑、消化系統領域確立了國內領先地位,其中兩個大單品阿卡波糖和百令膠囊的年銷售額均超過20億元。

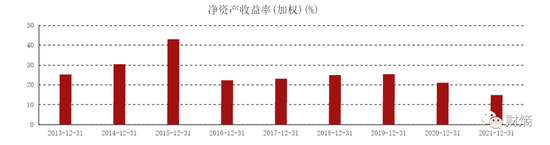

從財務數據看,上市20年,華東醫藥的營業收入從2000年的16.18億增長至2019年的354.46億,復合增長率超過16%;2011-2019年,公司凈利潤增速連續9年高于20%;此外,2007-2019年,公司凈資產收益率連續13年維持在20%以上,縱觀整個A股市場,連續10年ROE超過20%的醫藥公司屈指可數。

2013年-2021年華東醫藥凈資產收益率變動情況 圖源東方財富

伴隨業績增長,華東醫藥的股價一直保持穩步上行:從2008年的1.4元左右,漲至2018年巔峰時的53.42元(前復權),10年累計漲幅超過30倍。

而在2018-2020年那段業績失速、股價縮水的至暗時刻,華東醫藥身上的“白馬光環”一度暗淡。如今,經過3年的創新轉型后,華東醫藥重獲資本關注,這是否足以證明,公司已走出集采和醫保談判的泥潭,重新煥發白馬本色?

根據公司財報顯示,2022Q2,華東醫藥實現營收92.65億元,同比增長11.86%;歸母凈利潤6.36億元,同比增長17.39%,這是公司自2020 Q3后凈利潤首次恢復正增長;而2022Q3,公司預計實現歸母凈利潤6.31億-6.60億元,同比增長6%-11%;扣非凈利潤6.07億-6.53億元,同比增長7%-15%。

結合兩季財報來看,華東醫藥的業績確有逐步修復的趨勢。不過,要想恢復過去的穩健增長,似乎也沒有那么容易。

從業務結構看,華東醫藥的商業版圖主要分為三塊:醫藥商業、醫藥工業和醫美。

華東醫藥營收結構 圖源投資數據網

一直以來,醫藥商業板塊撐起了公司的大部分營收,但利潤貢獻微薄,近幾年占比還不足兩成。2022年上半年該項業務營收為122.28億元,占總營收比例為67.19%,而利潤占比僅為15.78%。不僅如此,其盈利能力也沒有改善的跡象,上半年該板塊毛利率較去年同期下降了0.46個百分點,僅為6.92%。

華東醫藥在醫藥工業方面的核心控股公司為中美華東,上半年中美華東實現營業收入55億元,占總收入比例約為30%;凈利潤10.6億元,占公司整體利潤比例高達80%左右。從盈利指標看,受百令膠囊的新醫保支付價格調整及注射用泮托拉唑鈉集采降價等因素影響,上半年該業務毛利率較去年同期下降了2.11個百分點,為78.79%。

上半年華東醫藥兩大業務的毛利率均出現下滑圖源公司2022年中報

一個相對積極的信號是:繼2022年二季度中美華東實現營收同比增長16.2 %、扣非凈利潤同比增長12%之后,三季度公司的醫藥工業板塊營業收入和扣非歸母凈利潤再次實現雙位數增長。

但同時需要指出的是,2022年6月,中美華東的阿卡波糖片(50mg)和注射用泮托拉唑鈉(40mg)中選了河南13省藥品聯盟開展的帶量采購續約,中標結果于7月起開始實施。此外,中美華東的嗎替麥考酚酯膠囊、鹽酸吡格列酮片和西安博華的奧硝唑片也在第七批全國藥品集采中成功中標,集采結果于11月起實施。這意味著,上述藥品將以低價進行銷售,未來會如何影響公司業績,或還有待進一步觀察。

醫美方面,通過近幾年的“跑馬圈地”,該業務已成為華東醫藥的重要抓手之一。2022年上半年,公司整體醫美板塊合計實現營業收入8.97億元,按可比口徑(剔除華東寧波)同比增長130.25%。

其中,國際醫美業務主要由2018年收購的Sinclair公司負責運營拓展,上半年實現合并營業收入約5.31億元,同比增長104.3%;公司在國內的醫美運營平臺為欣可麗美學,主要負責“少女針”在國內的推廣銷售,上半年欣可麗美學實現營業收入2.71 億元,加上醫藥商業代理醫美產品收入及自有減肥OTC產品收入,上半年公司的國內醫美業務共實現營收4.13億元,同比增長263.50%。不過這一增長率也是在剔除華東寧波后的統計口徑。

華東寧波是華東醫藥此前在醫美板塊的重要依托,主要負責總代理韓國“伊婉”玻尿酸等產品在中國市場的推廣銷售,華東醫藥對其持股51%。由于股東層面的糾紛,華東寧波于2022年被解散清算,且自2021年12月31日起不再納入華東醫藥財務報表的合并范圍。

解散華東寧波,對華東醫藥的影響不容小覷。首先,在業績層面,2021年上半年,華東寧波為母公司貢獻營業收入約為2.9億元,與欣可麗美學2022年上半年貢獻的營收幾乎相當;其次,隨著華東寧波的清算,其簽署的韓國“伊婉”玻尿酸,及韓國Jetema公司的A型肉毒素產品在中國的獨家代理權將失去意義。

目前華東醫藥仍在繼續加碼醫美產業布局。2022年2月,公司通過Sinclair收購能量源型醫美器械公司Viora 100%股權;5月,Sinclair與愛爾蘭EMA Aesthetics簽署產品獨家許可協議,獲得多功能智能化面部皮膚管理的能量源類(EBD)設備Préime DermaFacial除德國、英國外的全球分銷權。

值得一提的是,雖然近一年多來醫美業務給華東醫藥帶來了較多的資本關注和想象空間,但對公司整體業績的提升卻十分有限——上半年醫美板塊營收占公司整體收入比例還不足5%;此外,這幾年頻繁收并購也給公司財務帶來了一定的隱憂,2021年公司商譽高達21.39億,而這一數字在2017年僅有4294.83萬。

2012年-2021年華東醫藥的商譽變動情況圖源投資數據網

除了在醫美領域“買買買”之外,華東醫藥在創新藥領域也試圖靠“錢”來加快布局進度:今年2月,公司以最高不超過7500萬美元的總金額,獲得美國AKSO Biopharmaceutical在研全球創新藥AB002在亞太地區(除日本)獨家臨床開發和商業化權益;同期公司以最高不超過 6.4 億美元的開發、注冊及銷售里程碑付款等條件,引入美國Kiniksa公司的2款兩款自身免疫領域的全球創新產品Arcalyst和Mavrilimumab;隨后公司又斥資1.05億歐元,認購了德國藥企Heidelberg Pharma公司35%股權,以獲得其在ADC(抗體藥物偶聯物)領域部分在研產品的相關權益。

自2018年提出創新轉型戰略以來,華東醫藥主要通過合作委托開發、產品授權引進(License-in)等方式,來布局內分泌、自身免疫及腫瘤等領域的創新產品管線。但截至2022年6月末,公司在研的創新產品及生物類似藥項目共有43款,其中除了引進的ARCALYST?產品已在美國上市之外,其余的大多還處在研發階段。

事實上,即便強大如恒瑞醫藥,布局創新藥十余年,也未能抵擋行業生態潰散的沖擊,姍姍來遲的華東醫藥,又能否依靠資本力量實現彎道超車呢?

責任編輯:梁斌 SF055

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)