意見領袖 | 管濤

摘 要

8月份,外國投資者凈增持美國證券資產2756億美元,同比擴大了3.2倍,單月凈買入額為歷史次高。今年前8個月,美國國際資本累計凈流入額創下自1978年有數據以來的新高,表明國際資本正在加速回流美國,全球“美元荒”加劇。

當月,外資凈買入美債2192億美元,單月增幅為1978年以來的新高。外資對中長期和短期美債均為凈增持,中長期美債是外資買入的主力。這主要是由于8月以來美聯儲緊縮預期再度加強,美債收益率上行增加了對于國際資本的吸引力。

8月份,外資持有美債余額小幅上升,但今年以來余額不升反降,主要受到負估值效應影響。流量數據顯示,前8個月外資累計凈增持美債4983億美元。存量數據顯示,截止8月底,外資持有美債余額較去年底累計減少2386億美元。美聯儲連續大幅加息抗通脹,美債收益率急劇攀升,累計產生了7369億美元的負估值效應。

剔除銀行對外負債變動后,私人海外投資者當月增持美國證券資產2500億美元,為連續11個月凈增。主要是大幅增持了美國國債。同期,官方海外投資者凈減持美國證券資產173億美元,在上月短暫凈增持之后再度恢復凈減持,主要是減持了美國股票和中長期國債。

截止8月底,日本持有美債余額較上月減少345億美元,但從流量數據來看,日本投資者凈增持中長期美債34億美元,二者差值主要由于負估值效應。當月,英國投資者持有美債余額環比增加101億美元,主要貢獻是凈買入美國國債281億美元。英國投資者對于美債主要采用了“鎖長賣短”的策略,是今年以來中長期美債的主要買入方。

中國投資者當月恢復凈增持美債,持有美債余額小幅上升。在中資投資者小幅買入美國證券資產的同時,美國投資者也減持了中國債券,但小幅增持了中國股票。雙邊跨境債券投資的變化反映了中美貨幣政策分化擴大,中美利差倒掛加深的影響。

總體來看,利差和避險因素正在共同驅動國際資本回流美國,帶動美元指數創下近二十年的新高。由此帶來的虹吸效應正在逐步顯現,這不僅令許多脆弱新興經濟體身陷困境,不少發達經濟體也遭受沖擊。未來在美聯儲強勢加息預期下,預計國際資本將進一步回流美國,需警惕強勢美元自我實現、自我強化的泡沫化風險。

風險提示:美聯儲貨幣緊縮超預期,地緣政治局勢發展超預期。

正文

一、8月外資加速增持美國證券資產,今年以來的累計凈流入額創下歷史新高

10月18日,美國財政部發布了8月份的國際資本流動報告(TIC)。報告顯示,8月份,外國投資者凈增持美國證券資產2756億美元,同比擴大了3.2倍,單月凈買入額為僅次于2020年3月的歷史第二高(第三高為2008年10月的2729億美元)。其中,外國私人投資者(包括商業機構以及國際和地區組織)凈增持2929億美元,同比擴大了1.9倍,環比擴大了0.9倍;官方投資者凈減持173億美元,減持規模同比縮小了50%(見圖表1)。

今年前8個月,海外投資者(包括私人和官方)在美國累計凈買入證券資產11501億美元,同比增長了44%。值得指出的是,今年以來的累計凈流入額已超過去年全年的總流入額11114億美元,創下自1978年有數據以來的新高(見圖表2),表明國際資本正在加速回流美國,全球“美元荒”加劇。

按交易主體劃分,今年以來私人海外投資者累計凈增持證券資產12039億美元,同比增長42.2%,為有數據以來的同期最高;官方海外投資者累計凈減持證券資產539億美元,同比擴大了11.6%。不過,今年以來的官方月均減持規模仍較過去五年(2017-2021)的月均值縮小了58.5%,表明官方投資者減持美元資產的整體趨勢并沒有改變,只是勢頭有所放緩。

按交易工具劃分, 8月份,海外投資者凈買入長期證券資產1859億美元,遠高于上月凈買入62億美元,同比擴大了3.2倍,貢獻了同期美國國際資本凈流入額的67.5%;短期美國國庫券及其他托管債務海外持有凈增加533億美元,較上月擴大了1.1倍,同比增加51%,貢獻了19.3%;銀行對外負債增加364億美元,較上月的1230億美元大幅減少70%,貢獻了13.2%(見圖表3)。

二、外資對中長期和短期美債均轉為凈增持,中長期美債是外資買入的主力

從外資持有美債的流量數據來看,今年8月份,外資凈買入美債2192億美元,單月增幅為1978年以來新高,是2008年10月歷史次高1782億美元的1.23倍(見圖表4)。按交易品種來看,當月外資凈買入中長期美債1742億,占凈買入額的79.5%;凈增持短期國庫券450億美元,占比為20.5%,是今年3月以來再度恢復凈增持,單月增持規模為2020年7月以來的最高(見圖表5)。

這主要由于隨著美聯儲緊縮預期再度加強,美債收益率上行增加了美債對于國際資本的吸引力。特別是8月26日,美聯儲主席鮑威爾在杰克遜霍爾年會上發表簡短直接的鷹派講話,徹底打消了市場押注美聯儲轉向的樂觀預期,導致8月中下旬以來,美債長短端利差倒掛程度加深(見圖表6)。同時,市場對于美國和世界經濟衰退預期增強。8月,美債10年期和2年期平均利差為-35BP,負值較上月增加21BP,最低為8月9日的-48BP,接近-50BP的歷史低值;美債10年期和3個月利差由7月均值60BP快速收斂至18BP,最低為8月1日的4BP,離倒掛僅一步之遙(見圖表7)。這也驅動全球避險資金逃向美債此類安全資產。

三、8月外資持有美債余額小幅上升,但今年以來余額不升反降,主要受到負估值效應影響

從外資持有美債的存量數據來看,今年8月份,外資持有美債余額為75090億美元,環比小幅增加79億美元,但遠小于當月外資凈買入美債的2192億美元,兩者差值為2114億美元(見圖表8)。這主要反映了美債收益率上升、美債價格下跌的負估值效應。當月,1年期和10年期美債收益率分別上行52BP和48BP(見圖表9)。

受利差和避險因素共同驅動,外資(主要是私人投資者)前8個月累計凈增持美債4983億美元,為同期史上第二高(第一高為2010年前8個月累計凈增持5098億美元)。但是,從存量數據來看,外資持有美債余額卻不升反降,今年前8個月累計減少2386億美元。這主要由于美國通脹持續超預期上行,美聯儲連續大幅加息,美債收益率急劇攀升,美債價格大幅下跌,累計產生了7369億美元的負估值效應(見圖表10),貢獻了美債余額降幅的309%,為有數據統計以來的最高。

四、私人投資者大幅增持美債,官方投資者恢復凈減持美國證券資產

剔除銀行對外負債變動后,私人海外投資者當月在美增持證券資產2500億美元,為連續第11個月凈增,增持規模是前7個月平均值的3倍以上,顯示資金整體回流美國[1]。其中,主要正貢獻項是美國中長期國債和短期國庫券,兩者分別凈增1819、486億美元,分別貢獻了增持規模的73%、19%。其次,美國投資者賣出外國債券238億美元,貢獻了10%。

此外,8月私人投資者凈減持美國股票178億美元,自今年年初以來持續凈減持,但較前7個月的平均值縮小了52%(見圖表11)。當月,美股整體表現收跌,標普500指數、道瓊斯工業指數和納斯達克綜合指數分別累計下跌4.2%、4.1%和4.6%,回吐了7月以來反彈的部分漲幅。這表明,美聯儲加息預期之下,美股等風險資產重回震蕩下跌趨勢,外資仍在減持美股,不過步伐有所放緩。

當月,官方海外投資者凈減持美國證券資產173億美元,在上月短暫增持34億美元之后,又再度恢復減持。其中,凈減持長期美國證券資產98億美元,主要貢獻是美國股票和中長期國債,分別減持90億和77億美元,貢獻了凈減持額的84%和72%。此外,官方投資者還減持了短期美國國庫券36億美元,貢獻了33%(見圖表12)。

今年前8個月,官方海外投資者累計凈減持美國證券資產539億美元,主要是大幅降低了美債和美股持有,分別累計凈減持1136億和214億美元,增加了政府機構債券、公司債和其他可轉讓證券的持有,三者共計凈增持1571億美元。這表明,官方投資者在減持美國國債的同時,也在增持美國政府機構債券等其他證券資產,以此提高資產分散比例,由官方投資者減持美債得出官方外匯儲備資產減少的結論需謹慎。

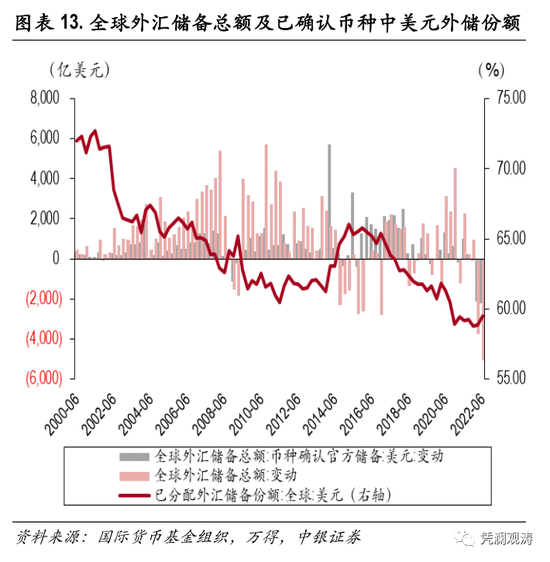

總體來看,官方投資者仍在凈減持美國證券資產,今年上半年全球已確認幣種的外匯儲備中美元余額也出現下降。但由于今年以來美元大幅升值,主要非美貨幣兌美元普遍貶值,導致全球外匯儲備總額折美元大幅減少,美元外儲份額卻不降反增。國際貨幣基金組織(IMF)公布的全球外匯儲備數據(COFER)顯示,截止今年6月末,全球外匯儲備余額為120368億美元,較上年底減少了8838億美元,為歷史同期最大降幅;全球披露幣種構成的外儲余額111749億美元,減少了8749億美元;已披露幣種構成的外匯儲備中美元儲備余額為66524億美元,減少了4336億美元,為自2000年以來的最大降幅,但由于分母降幅更大,美元儲備份額由上年底的58.81%升至59.53%,增加了0.72個百分點(見圖表13)。

五、日本持有美債余額下降主要由于負估值效應,英國投資者大幅增持中長期美債

截止8月底,美債的第一大持有國日本(包括官方和私人)持有美債余額11998億美元,較上月減少345億美元,但從流量數據來看,日本投資者凈增持中長期美債34億美元。

由于對于分國別和地區的數據,TIC只披露了中長期美債的買賣情況,沒有短期國庫券買賣的數據。我們使用外資總體持有美債余額和美債變動凈額,計算出估值算子[2],并乘以各國的平均美債余額,以此得到估值效應,然后將各國持有美債余額同各國買賣中長期美債的缺口與之軋差后,可以估算出各國買賣美國短期國庫券凈額。

據此計算,8月日本投資者凈賣出短期國庫券36億美元,總體凈賣出美債2億美元,負估值效應343億美元,貢獻了美債持有余額下降的99%。今年前8個月,日資持有美債余額較去年底累計下降1043億美元,其中日資減持中長期美債476億、增持短期美債650億美元,總計凈增持美債174億美元,負估值效應1217億美元(見圖表14)。

英國投資者則略有不同。8月末,英國投資者持有美債余額6447億美元,環比增加101億美元。其中凈買入中長期美債998億美元,凈賣出短期國庫券717億美元,總計凈買入美國國債281億美元,負估值效應為180億美元。今年前8個月,英國持有美債余額累計減少27億美元,凈買入中長期國債3367億美元,占到外資全部凈買入額的60%,凈賣出短期國庫券2783億美元,累計凈買入美債584億美元,負估值效應累計611億美元(見圖表15)。這說明英國投資者總體采取了“鎖長賣短”的策略,是中長期美債的主要買入方。

六、中國投資者小幅凈增持美債,利差因素驅使資金回流美國

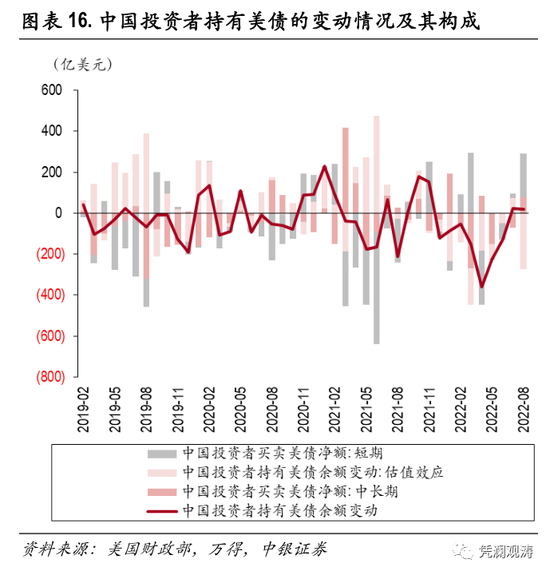

截止今年8月底,中國投資者持有美債余額為9718億美元,較上月上升18億美元。其中,分別凈買入中長期美債76億、短期國庫券216億美元,合計凈買入美債291億美元,為自今年4月份以來再度轉為凈買入,負估值效應273億美元。今年以來,中國投資者持有美債余額前8個月累計下降969億美元,凈賣出中長期國債205億美元,凈買入短期國庫券229億美元,累計小幅增持美債24億美元,負估值效應993億美元(見圖表16)。這表明,盡管中國投資者凈增持美債,但為負估值效應所抵消,中資美債持有余額僅環比微增。

從其他券種來看,中國投資者8月還小幅增持了政府機構債券34億美元,減持了美國股票11億美元(今年前7個月平均減持規模1億美元)。在中國投資者小幅買入美國證券資產的同時,同期美國投資者也減持了中國債券126億美元,增持了中國股票0.51億美元(見圖表17)。這與中國債券通和陸股通的數據方向也基本一致。債券通項下,8月外資凈減持人民幣債券354億元人民幣,減持規模較前幾個月有所放緩;陸股通項下,外資凈買入127億元人民幣。雙邊跨境債券投資的變化反映了8月中下旬中國再度降息,中美貨幣政策分化擴大,中美利差倒掛加深的影響。10年期中美國債利差由7月平均10BP增加至8月的23BP(見圖表18)。

七、主要結論

綜合8月美國的國際資本流動數據可知,外資正在加速買入美元資產,其中:私人投資者連續多月增持美國資產,且步伐進一步加快,單月美債凈買入額創下歷史新高;官方投資者雖然恢復減持,但步伐較前幾年有所放緩,全球美元荒加劇。美債作為安全、流動的全球避險資產,往往是全球投資者在全球金融動蕩時的首選。如今,伴隨著美聯儲連續大碼加息,美債利率快速飆升,利差和避險因素共同驅動國際資本回流美國,帶動美元指數創下近二十年以來的新高。

由此帶來的虹吸效應正在逐步顯現。部分外債沉重的低收入國家和脆弱新興經濟體債務償還壓力加大,疊加資本外流、本幣貶值、外匯儲備減少,還有大宗商品價格上漲,能源和糧食對外依賴度高的國家進口成本大幅上升,進一步加大了發展中國家發生債務危機和國際收支危機的風險。而且,此次不少發達經濟體也遭受沖擊,歐債危機陰影重現、日債收益率曲線控制失守風險加大。沒有國家能夠幸免于強美元周期的溢出效應,各國內外政策協調面臨空前挑戰。未來在美聯儲強勢加息預期下,預計國際資本將進一步回流美國,需警惕強勢美元自我實現、自我強化的泡沫化風險。

風險提示:美聯儲貨幣緊縮超預期,地緣政治局勢發展超預期。

注釋:

[1] 根據美國財政部說明,國際資本流動(TIC)數據中除了海外投資者買入美國證券資產外,也有美國投資者買入海外資產,包括海外債券和股票,正值表示美國投資者賣出外國資產,資金回流美國,負值表示買入外國資產,資金流出美國。參考 https://ticdata.treasury.gov/resource-center/data-chart-center/tic/Documents/snetfor.txt

[2] 假設外資總體持有美債余額變動的估值效應與各國情況相近,用外資持有美債余額變動與買賣美債凈額軋差后的估值效應,除以外資持有美債的期初和期末余額算術平均值,獲得估值效應占外資持有美債平均余額的比重,簡稱為估值算子。

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。