股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點(diǎn)擊進(jìn)入超話]

財(cái)熵 | 洋河股份:前有大山,后有追兵

財(cái)熵

導(dǎo)讀:8月26日,“白酒老三”洋河股份發(fā)布了2022年中報(bào),上半年公司營(yíng)收、歸母凈利潤(rùn)增長(zhǎng)均在20%以上。在總體高速增長(zhǎng)的態(tài)勢(shì)下,透過財(cái)報(bào),依然可以窺見當(dāng)前洋河存在的一系列問題,包括紅酒邊緣化、銷售費(fèi)用居高不下、庫(kù)存積壓等。在前有茅臺(tái)、五糧液“兩座大山”阻攔,后有瀘州老窖、山西汾酒等奮力追趕的局勢(shì)下,未來洋河能否坐穩(wěn)白酒行業(yè)老三的位置?

作者|彭格

主編|谷越

版式|雪山

頂住了疫情的壓力,白酒巨頭洋河股份交出了一份令人滿意的答卷。

8月26日,洋河股份發(fā)布了2022年半年報(bào)。報(bào)告期內(nèi),公司實(shí)現(xiàn)營(yíng)收189.08億元,同比增加21.65%;上半年歸屬于上市公司股東的凈利潤(rùn)68.93億元,同比增加21.76%;歸屬于上市公司股東的扣非凈利潤(rùn)66.43億元,同比增長(zhǎng)28.54%。

從產(chǎn)品看,洋河股份中高端產(chǎn)品的占比不斷提升,實(shí)現(xiàn)營(yíng)收162億元,同比大增29.05%,合計(jì)占公司營(yíng)收比重在85%以上;從產(chǎn)銷量看,報(bào)告期內(nèi),白酒銷售量為10.66萬噸,同比增長(zhǎng)16.74%;生產(chǎn)量為9萬噸,同比增長(zhǎng)4.55%;從區(qū)域銷售看,洋河的全國(guó)化布局成效明顯,省內(nèi)、省外市場(chǎng)均實(shí)現(xiàn)增長(zhǎng),分別實(shí)現(xiàn)營(yíng)收86億元、99億元,同比提升19.12%、25%,逐步走向均衡。

洋河股份中報(bào)發(fā)布后,華安證券、國(guó)盛證券等機(jī)構(gòu)紛紛對(duì)其給予“買入”評(píng)級(jí)。在機(jī)構(gòu)看來,洋河上半年的高速增長(zhǎng),主要得益于其“雙名酒、多品牌、多品類”的發(fā)展戰(zhàn)略和生態(tài)體系的打造。

值得一提的是,在總體高速增長(zhǎng)的態(tài)勢(shì)下,透過數(shù)據(jù),我們依然可以窺見當(dāng)前洋河股份存在的諸如紅酒邊緣化、銷售費(fèi)用居高不下以及庫(kù)存積壓等問題。

紅酒邊緣化困局難解

洋河股份的主營(yíng)業(yè)務(wù)分為白酒、紅酒(葡萄酒)、其他品類三部分。但從財(cái)報(bào)看,公司目前的主要營(yíng)收來源還是集中于白酒,紅酒的營(yíng)收極為有限——2022年上半年為1.04億元,占總營(yíng)收的比重僅為0.55% 。

財(cái)熵梳理洋河股份近些年的業(yè)績(jī)報(bào)告發(fā)現(xiàn),其“紅酒邊緣化”的困局積弊已久。

2009年洋河股份登陸資本市場(chǎng),彼時(shí),山西汾酒(600809.SH)、貴州茅臺(tái)(600519.SH)、五糧液(000858.SZ)、瀘州老窖(000568.SZ)等白酒企業(yè)早已在資本市場(chǎng)混得風(fēng)生水起。蘇酒雖然歷史悠久,但在我國(guó)的白酒市場(chǎng)的話語(yǔ)權(quán)、知名度,明顯遜色于山西、貴州、四川等省份,因此作為蘇酒排頭兵的洋河一上市,便引起了政府部門的重視。

在江蘇省政府推進(jìn)當(dāng)?shù)匕拙破髽I(yè)整合的戰(zhàn)略規(guī)劃下,2010-2011年,洋河股份先后斥資5.36億元、11.75億元,完成了對(duì)江蘇省內(nèi)雙溝酒業(yè)的收購(gòu)。財(cái)務(wù)報(bào)表合并后,洋河的營(yíng)收一舉反超瀘州老窖逾20億元,并成功躋身白酒企業(yè)“TOP3”。

隨著在白酒市場(chǎng)站穩(wěn)腳跟,2012年,洋河股份開始布局紅酒市場(chǎng)。

2013年1月,洋河股份正式推出紅酒業(yè)務(wù)平臺(tái),并將此列入企業(yè)戰(zhàn)略發(fā)展業(yè)務(wù)。之后又陸續(xù)與波多爾太陽(yáng)集團(tuán)、智利柯諾蘇等達(dá)成合作,推出法國(guó)王者臉面、智利拉丁之星等紅酒產(chǎn)品;除此以外,洋河也一直在推進(jìn)收購(gòu)酒莊的相關(guān)工作。2018年,洋河通過集中競(jìng)價(jià),奪得智利葡萄酒商VSPT12.50%股權(quán),成為其重要股東。

關(guān)于洋河股份的紅酒業(yè)務(wù),公司的管理人員曾公開表示,洋河旗下的葡萄酒業(yè)務(wù)主要是借助白酒銷售渠道進(jìn)行鋪貨,在完成江蘇省內(nèi)市場(chǎng)布局后,陸續(xù)在全國(guó)一線城市進(jìn)行鋪貨;在產(chǎn)品策略上,洋河的葡萄酒品類采用的全價(jià)位覆蓋策略,產(chǎn)品價(jià)格從幾十元到幾百元價(jià)位都有覆蓋。

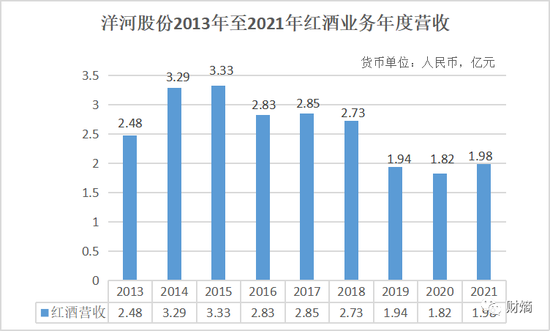

雖然洋河股份為做好紅酒業(yè)務(wù)付出頗多,但從財(cái)報(bào)披露的數(shù)據(jù)看,其紅酒業(yè)務(wù)始終不溫不火,且漸有邊緣化的趨勢(shì),對(duì)于整體業(yè)績(jī)的貢獻(xiàn)非常有限。2013年至2021年,洋河紅酒業(yè)務(wù)的營(yíng)收從2.45億元波動(dòng)下降到1.98億元,占總營(yíng)收的比重也從1.65%下降到0.78%。

洋河股份的紅酒業(yè)務(wù)為何始終不溫不火?

業(yè)內(nèi)普遍認(rèn)為,問題主要出在經(jīng)銷商體系上。“紅酒白賣”雖然減少部分渠道成本,但洋河作為白酒巨頭,其經(jīng)銷商對(duì)于紅酒的了解有限,白酒和葡萄酒面對(duì)的消費(fèi)人群不盡相同,兩者的營(yíng)銷應(yīng)有所區(qū)別,專業(yè)的葡萄酒營(yíng)銷通常會(huì)配備專業(yè)的侍酒師,以此來引導(dǎo)消費(fèi)者品鑒紅酒,這些人員在傳統(tǒng)白酒渠道中幾乎是沒有的。

值得一提的是,遭遇紅酒困局的并非只有洋河股份,如何做好紅酒業(yè)務(wù)也是白酒龍頭企業(yè)貴州茅臺(tái)所苦惱的一件事。

公開資料顯示,早在2002年,茅臺(tái)就成立了葡萄酒公司,此后一直在默默無聞的狀態(tài)下發(fā)展,直至2012年才開始將觸角延伸到北京等一線城市。之后5年,茅臺(tái)葡萄酒公司一直深陷虧損,直到2018年才實(shí)現(xiàn)扭虧為盈。伴隨著茅臺(tái)葡萄酒的扭虧為盈,外界關(guān)于茅臺(tái)葡萄酒“捆綁銷售”的質(zhì)疑也甚囂塵上——有傳聞稱,消費(fèi)者每購(gòu)買一定數(shù)量的茅臺(tái)葡萄酒,就可以獲得一定配額的飛天茅臺(tái)。

關(guān)于白酒企業(yè)拓展紅酒品類這一課題,多年來,券商機(jī)構(gòu)、行業(yè)人士做過非常多的分析討論。在諸多策略中,做好品牌建設(shè)這一點(diǎn)被提及最多。“葡萄酒作為舶來品,與白酒企業(yè)在基因上就是不匹配的”,有多位專家曾發(fā)表過類似的觀點(diǎn);從現(xiàn)實(shí)看,諸如拉菲紅酒等外國(guó)品牌,以及張?jiān)#?00869.SZ)、長(zhǎng)城等專營(yíng)紅酒的國(guó)產(chǎn)品牌,確實(shí)普遍比白酒企業(yè)的紅酒品牌知名度更高、銷量更好。

高端市場(chǎng)缺乏話語(yǔ)權(quán)

雖然洋河股份在紅酒領(lǐng)域的表現(xiàn)不甚理想,但其在白酒市場(chǎng)尤其是中高端白酒上的表現(xiàn)算是可圈可點(diǎn)。

據(jù)財(cái)報(bào)介紹,洋河的產(chǎn)品按照出廠價(jià)的價(jià)位區(qū)間標(biāo)準(zhǔn),可分為中高檔酒和普通酒。其中,中高檔酒指出廠價(jià)≥ 100 元/500ml 的產(chǎn)品,主要代表有夢(mèng)之藍(lán)(手工班、M9、M6+、水晶夢(mèng))、蘇酒、天之藍(lán)、珍寶坊(帝坊、圣坊)、海之藍(lán)等;普通酒指出廠價(jià)<100 元/500ml 的產(chǎn)品,主要代表有洋河大曲、雙溝大曲等。

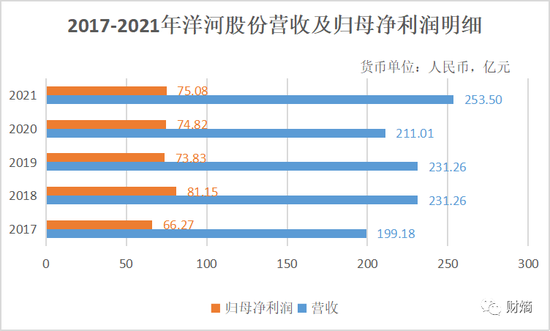

2018年至2020年,洋河股份的營(yíng)收分別為241.60億元、231.26億元、211.01億元,同比分別增長(zhǎng)21.30%、-4.28%、-8.76%,連續(xù)兩年負(fù)增長(zhǎng);歸母凈利潤(rùn)分別為81.15億元、73.83億元、74.82億元,同比分別增長(zhǎng)22.45%、-9.02%、1.35%,增速幾乎陷入停滯。

但近一年半,洋河股份的營(yíng)收及歸母凈利潤(rùn)明顯好轉(zhuǎn)。2021,公司營(yíng)收為253.50億元,同比增長(zhǎng)20.14%。歸母凈利潤(rùn)為75.08億元,同比增長(zhǎng)0.34%;2022上半年,公司的營(yíng)收及歸母凈利潤(rùn)增速呈均雙位數(shù)高速增長(zhǎng)。

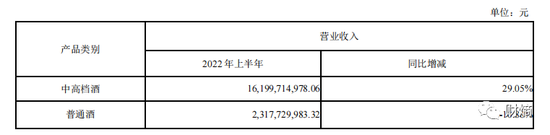

從產(chǎn)品品類看,洋河股份的業(yè)績(jī)?cè)鲩L(zhǎng)主要來自于夢(mèng)之藍(lán)、天之藍(lán)等中高檔產(chǎn)品的貢獻(xiàn)。2021年,洋河中高檔酒實(shí)現(xiàn)營(yíng)收215.21億元,同比增加21.95%,占年?duì)I收的比例為84%;2022上半年,洋河中高檔酒實(shí)現(xiàn)營(yíng)收161.20億元,同比增加29.05% 。普通酒實(shí)現(xiàn)營(yíng)收23.18億元,同比減少-10.88% 。

洋河普通酒以及中高檔酒營(yíng)收明細(xì) 圖源財(cái)報(bào)

業(yè)績(jī)?cè)鲩L(zhǎng)的背后,是洋河股份董事長(zhǎng)張聯(lián)東的精心布局。2021年,張聯(lián)東提出打造“精彩洋河、風(fēng)彩雙溝、多彩貴酒、七彩梨花村”的多彩戰(zhàn)略,加快確立企業(yè)新的增長(zhǎng)點(diǎn),在戰(zhàn)略層面確立“名酒化、高端化、全國(guó)化”的發(fā)展布局。

提及戰(zhàn)略布局,“中國(guó)白酒已經(jīng)進(jìn)入存量競(jìng)爭(zhēng)”是一個(gè)不可忽視的行業(yè)背景。自2012年限制“三公”消費(fèi)開始,我國(guó)白酒行業(yè)的“黃金十年”就一去不復(fù)返了,隨之迎來的是更為低迷的“白銀時(shí)代”。

對(duì)此,張聯(lián)東曾表示,“白銀時(shí)代是一個(gè)競(jìng)爭(zhēng)更激烈的時(shí)代,也是名酒顯現(xiàn)競(jìng)爭(zhēng)優(yōu)勢(shì)的時(shí)代。在整個(gè)行業(yè)結(jié)構(gòu)性分化中,大多數(shù)企業(yè)的增長(zhǎng)將會(huì)變得越來越難,一部分企業(yè)特別是名酒,將迎來發(fā)展新機(jī)遇”。

洋河股份董事長(zhǎng)張聯(lián)東 圖源網(wǎng)絡(luò)

自2019年新冠疫情爆發(fā)以來,頭部企業(yè)與尾部企業(yè)的兩極分化越來越明顯。從行業(yè)看,高端化依舊是酒企競(jìng)爭(zhēng)的主旋律,由于高端白酒的產(chǎn)能有限,次高端也成為行業(yè)關(guān)注的焦點(diǎn)。次高端白酒,指僅次于茅臺(tái)、五糧液、瀘州老窖等高端白酒的產(chǎn)品,包括洋河、郎酒、劍南春、汾酒、水井坊(600779.SH)等品牌的主力產(chǎn)品,價(jià)位大概在400-800元。

對(duì)于次高端白酒,券商機(jī)構(gòu)的基本論調(diào)是:市場(chǎng)規(guī)模將會(huì)持續(xù)擴(kuò)容。而作為深耕次高端市場(chǎng)多年的白酒行業(yè)老三,洋河被業(yè)界寄予厚望。

在酒業(yè)分析師肖竹青看來,洋河高度的市場(chǎng)化、開創(chuàng)性的團(tuán)購(gòu)營(yíng)銷模式是其參與競(jìng)爭(zhēng)的底氣,“洋河是中國(guó)名酒當(dāng)中市場(chǎng)化程度最高的一個(gè)品牌,也是第一個(gè)通過異地非人情化開展團(tuán)購(gòu)營(yíng)銷并取得成功的白酒品牌。”

“在營(yíng)銷管理上,洋河創(chuàng)造了從傳統(tǒng)餐飲渠道的盤中盤渠道模板到團(tuán)購(gòu)模式,是中國(guó)酒業(yè)營(yíng)銷的升級(jí)版模式,獲得了行業(yè)廣泛的認(rèn)同,也成就了海之藍(lán)、天之藍(lán)、夢(mèng)之藍(lán)在全國(guó)的攻城略地,建立了很多根據(jù)地市場(chǎng),從區(qū)域品牌到全國(guó)品牌。”肖竹青補(bǔ)充道。

值得一提的是,雖然洋河股份在次高端市場(chǎng)具有競(jìng)爭(zhēng)力,但其在高端市場(chǎng)的缺位仍然令人擔(dān)憂。張聯(lián)東曾坦言,“洋河股份的業(yè)績(jī)中包攬大頭的依然是中端產(chǎn)品,真正的高端線沒有市場(chǎng)話語(yǔ)權(quán)”。而回到次高端領(lǐng)域,如何保持現(xiàn)有優(yōu)勢(shì),拉開與水井坊、郎酒、劍南春、汾酒、水井坊等競(jìng)爭(zhēng)對(duì)手的距離也是一樁難事。

在前有茅臺(tái)、五糧液“兩座大山”,后有瀘州老窖、山西汾酒等奮力追趕的局勢(shì)下,洋河股份能否坐穩(wěn)白酒行業(yè)老三的位置?

能否坐穩(wěn)白酒老三的位置?

縱觀我國(guó)白酒市場(chǎng),茅臺(tái)、五糧液多年來穩(wěn)居前兩位,其地位無人可撼動(dòng);洋河雖常年盤踞第三的位置,但瀘州老窖一直對(duì)此虎視眈眈。

實(shí)際上,在2010年之前,白酒行業(yè)的前三甲一直是“茅五瀘”,直到2010年洋河股份收購(gòu)雙溝酒業(yè)實(shí)現(xiàn)財(cái)務(wù)并表后,瀘州老窖才被迫“退位讓賢”,白酒行業(yè)的格局也從“茅五瀘”演變?yōu)椤懊┪逖蟆薄?/p>

而瀘州老窖的董事長(zhǎng)劉淼也一直對(duì)洋河股份的“奪位”耿耿于懷,“回歸前三”是瀘州老窖近些年反復(fù)提及的愿景。劉淼曾在采訪中坦言,“對(duì)于瀘州老窖來說,‘殺出重圍、回歸前三’更是一種長(zhǎng)期的發(fā)展目標(biāo),是‘咬定青山不放松’的目標(biāo)和動(dòng)力。不是說我們今天講回歸前三,明天就能實(shí)現(xiàn),這個(gè)確實(shí)很難”。

目前瀘州老窖雖尚未能回歸前三,但從其近五年的營(yíng)收及歸母凈利潤(rùn)增速來看,超越洋河并非全無可能。

財(cái)熵梳理瀘州老窖的財(cái)報(bào)發(fā)現(xiàn),除2020年以外,近五年,其營(yíng)收增速均在20%以上,歸母凈利潤(rùn)增速基本維持在30%左右,遠(yuǎn)超同期洋河股份的增速——后者的營(yíng)收在2019年、2020年兩度陷入負(fù)增長(zhǎng),歸母凈利潤(rùn)增速?gòu)?019年起也陷入停滯。

另一方面,目前洋河股份雖然在營(yíng)收規(guī)模上保持領(lǐng)先,但其與瀘州老窖以及山西汾酒的營(yíng)收差距正在不斷縮小。

2018年,洋河股份以241億元的成績(jī),成為第三個(gè)突破200億元營(yíng)收大關(guān)的白酒企業(yè)(五糧液、貴州茅臺(tái)分別在2011年、2012年突破200億元大關(guān))。緊隨其后的是瀘州老窖。2021年瀘州老窖首次突破200億元大關(guān),全年總營(yíng)收達(dá)到206.4億元。這一年,山西汾酒的營(yíng)收也達(dá)到了199.7億元,突破200億元大關(guān)指日可待。

2022年上半年,洋河股份一洗此前的低迷態(tài)勢(shì),營(yíng)收及凈利潤(rùn)增速分別為21.65%、21.76%。不過若與瀘州老窖、山西汾酒的增速相比,還是稍遜一籌——2022上半年,瀘州老窖、山西汾酒的營(yíng)收增速分別為25.19%、26.53%,歸母凈利潤(rùn)增速分別為30.89%、41.46%。

在瀘州老窖以及山西汾酒的強(qiáng)勢(shì)進(jìn)攻下,洋河股份的焦慮已然寫在“臉上”。反映在財(cái)報(bào)里,最明顯的就是越來越多的銷售費(fèi)用。

2021年,洋河股份的銷售費(fèi)用支出高達(dá)35.44億元,同比增長(zhǎng)36.12%,超出了同期20.14%的營(yíng)收增長(zhǎng)幅度。其中廣告促銷費(fèi)為 19.12 億元,同比增長(zhǎng) 35.49%,占銷售費(fèi)用比例高達(dá) 53.94%。而上一次公司銷售費(fèi)用同比增速超過 30%,還是在 2012 年;2022上半年,洋河的銷售費(fèi)用為14.86億元,同比增長(zhǎng)10.43%。

雖然銷售費(fèi)用的增長(zhǎng)帶動(dòng)了洋河股份的產(chǎn)品銷售,但與其高達(dá)百億的存貨相比,這一點(diǎn)帶動(dòng)簡(jiǎn)直是杯水車薪。

據(jù)2021年財(cái)報(bào)顯示,洋河股份的存貨價(jià)值共計(jì)168.03億元,包括16.61億元的庫(kù)存商品、135.7億元的半成品。存貨價(jià)值占資產(chǎn)總額的24.78%,占全部流動(dòng)資產(chǎn)的33.77%;而截至2022年6月30日,洋河的存貨價(jià)值仍然高達(dá)157.05億元。雖然較期初有所減少,但橫向比較,其存貨價(jià)值幾乎是瀘州老窖的兩倍——截至2022年6月30日,瀘州老窖的存貨價(jià)值為87.13億元。

這意味著,洋河股份有著遠(yuǎn)高于同行的庫(kù)存積壓風(fēng)險(xiǎn)。與此同時(shí),如何高效去庫(kù)存也將成為洋河需要認(rèn)真思考的一點(diǎn)。

除了庫(kù)存積壓風(fēng)險(xiǎn),肖竹青認(rèn)為,由行業(yè)內(nèi)卷帶來的渠道優(yōu)勢(shì)減弱導(dǎo)致價(jià)格倒掛的現(xiàn)象,也是洋河股份正在面臨的一大難題。

肖竹青向財(cái)熵分析,“過去洋河一家在推團(tuán)購(gòu)營(yíng)銷模式的時(shí)候,邊際效應(yīng)非常明顯,但是現(xiàn)在,大大小小的酒廠都在開展圈層互動(dòng),都在把喝酒大戶培養(yǎng)成賣酒客戶,都在直接地越過經(jīng)銷商,與消費(fèi)者直接建立聯(lián)系,建立交易所,當(dāng)整個(gè)行業(yè)都開始做團(tuán)購(gòu)的時(shí)候,洋河曾經(jīng)的優(yōu)勢(shì)邊際效益就銳減了,他的團(tuán)購(gòu)的優(yōu)勢(shì)已經(jīng)被同行抵消了。”

“最近兩年,洋河在向以經(jīng)銷商為主導(dǎo)的市場(chǎng)運(yùn)作模式轉(zhuǎn)型。但是經(jīng)銷商是唯利是圖的,是盯著眼前利益的,所以造成了很多區(qū)域市場(chǎng)的價(jià)格倒掛,很多代理商賣洋河不賺錢,這對(duì)洋河的渠道推動(dòng)力也有一定的削弱。”肖竹青說。

責(zé)任編輯:梁斌 SF055

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)