股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點(diǎn)擊進(jìn)入超話]

行業(yè)不景氣,券業(yè)一哥目標(biāo)價(jià)被部分同行報(bào)告調(diào)低。

券商中國記者注意到,目前已有多家券商報(bào)告下調(diào)了中信證券的目標(biāo)價(jià)。海通證券將中信證券的目標(biāo)價(jià)由最高28.41元下調(diào)到了23.42元;華創(chuàng)證券將其目標(biāo)價(jià)由35.5元下調(diào)到了25元;安信證券則由31元下調(diào)到了27.4元每股。

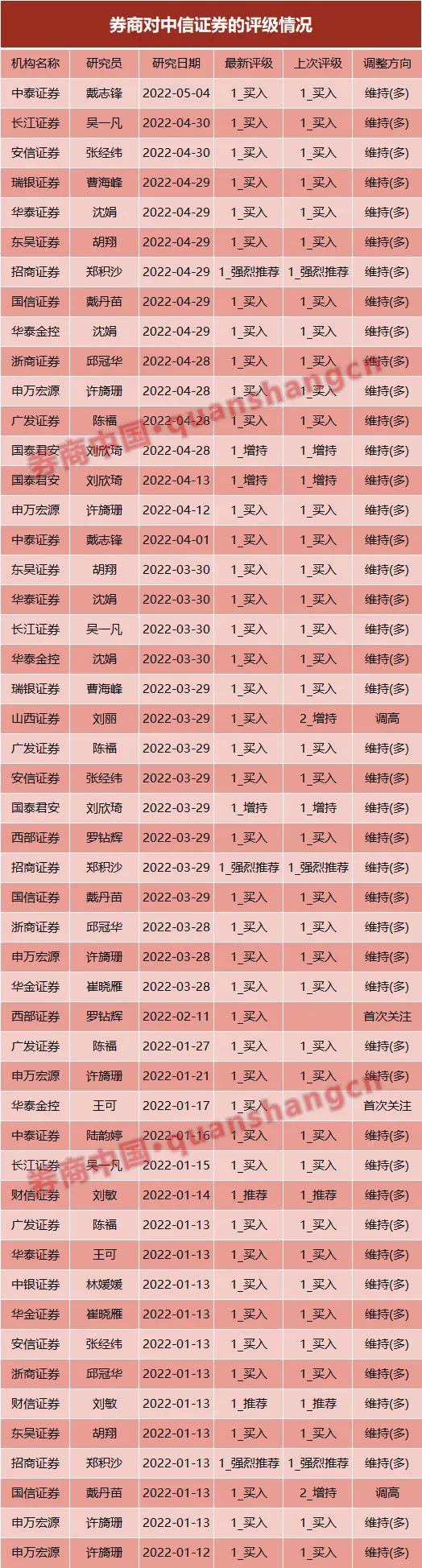

雖然目標(biāo)價(jià)被調(diào)低,但總體而言,同行報(bào)告主流仍然給予中信證券“買入”評(píng)級(jí)。今年以來,券商一共出具了50份對(duì)中信證券的“買入”或者“強(qiáng)烈推薦”的評(píng)級(jí)研報(bào)。有的券商甚至調(diào)高中信證券的業(yè)績預(yù)測(cè)。

多家券商下調(diào)中信證券目標(biāo)價(jià)

6月8日,海通證券孫婷、何婷團(tuán)隊(duì)預(yù)計(jì)中信證券2022-2024年每股盈余分別為1.85/2.01/2.16元,每股賬面凈值分別為15.62/17.94/20.66元。給予公司1.5-1.6倍2022市凈率,對(duì)應(yīng)合理價(jià)值區(qū)間為23.42-24.99元每股。

在研報(bào)《券商業(yè)務(wù)標(biāo)桿全方位受益資本市場改革》中,海通證券指出投資中信證券的四大要點(diǎn)。首先是股東協(xié)同效應(yīng)明顯,金控獲批有望進(jìn)一步加強(qiáng);其次是財(cái)富管理持續(xù)深化,投行業(yè)務(wù)優(yōu)勢(shì)明顯;再次是主動(dòng)資產(chǎn)管理規(guī)模占比持續(xù)提升,控股頭部公募基金;最后是重資產(chǎn)業(yè)務(wù)憑借強(qiáng)大資本實(shí)力和穩(wěn)健運(yùn)營收入穩(wěn)定。

與此同時(shí),海通證券還提示了三點(diǎn)風(fēng)險(xiǎn)。經(jīng)紀(jì)業(yè)務(wù)量價(jià)雙殺;金融政策改革推行不達(dá)預(yù)期;市場持續(xù)低迷,債市波動(dòng)。

一個(gè)月前的4月29日,海通國際孫婷及Vivian Xu發(fā)布研報(bào)《2022年一季報(bào)點(diǎn)評(píng),投行業(yè)務(wù)表現(xiàn)較好,信用減值沖回提升利潤》。報(bào)告預(yù)計(jì)中信證券2022-2024E年每股凈利潤分別為1.86元、2.12元、2.39元,每股凈資產(chǎn)分別為17.65元、20.24元、23.32元。給予其2022年1.4倍的市凈率,對(duì)應(yīng)目標(biāo)價(jià)24.72元每股。

券商中國記者注意到,6月份預(yù)測(cè)合理價(jià)值區(qū)間為23.42元-24.99元每股,4月底預(yù)測(cè)是24.72元每股。相較于4月底,6月的預(yù)測(cè)價(jià)格下限已經(jīng)有所降低。

更早一點(diǎn)的4月13日,海通證券研究團(tuán)隊(duì)在研報(bào)《首次覆蓋,券商業(yè)務(wù)標(biāo)桿,全方位受益資本市場改革》中,給予中信證券28.41元每股的目標(biāo)價(jià),并首次覆蓋給予“優(yōu)于大市”評(píng)級(jí)。

從28.41元到24.72元,再到23.42元,海通證券對(duì)中信證券股價(jià)的目標(biāo)價(jià)位預(yù)測(cè)值逐漸走低。

對(duì)于中信證券股價(jià)的估值,華創(chuàng)證券也先后發(fā)布了三份研報(bào)。5月1日,華創(chuàng)證券在研報(bào)《2022年一季報(bào)點(diǎn)評(píng),業(yè)績超預(yù)期,重資本業(yè)務(wù)穩(wěn)定》中表示,考慮到市場環(huán)境變化,基于相對(duì)估值,給予中信證券2022年業(yè)績1.4倍市凈率估值,目標(biāo)價(jià)25元每股。

3月29日,發(fā)布研報(bào)《2021年報(bào)點(diǎn)評(píng),兼顧均衡及成長性,優(yōu)等生的成績單》,華創(chuàng)證券認(rèn)為中信證券在多方面領(lǐng)先行業(yè),競爭力持續(xù)夯實(shí),給予其2022年業(yè)績1.9倍PB估值,維持目標(biāo)價(jià)35.5元每股。

1月13日,華創(chuàng)證券就中信證券2021年業(yè)績快報(bào)發(fā)布研報(bào),對(duì)華創(chuàng)證券給予2021年業(yè)績2.3倍市凈率估值,維持目標(biāo)價(jià)35.5元/股。

從35.5元每股到25元每股,華創(chuàng)證券的預(yù)測(cè)值也大幅下降。

安信證券對(duì)中信證券的股價(jià)預(yù)測(cè)也與此類似。4月30日,安信證券在研報(bào)《投行及公募同比正增,業(yè)績表現(xiàn)優(yōu)于同業(yè)》中預(yù)測(cè),中信證券目標(biāo)價(jià)27.4元每股。1月13日,安信證券發(fā)布研報(bào)上調(diào)對(duì)中信證券的盈利預(yù)測(cè),目標(biāo)價(jià)31元每股。

仍以“買入”評(píng)級(jí)為主

記者注意到,近3個(gè)月內(nèi),有2家券商下調(diào)了對(duì)中信證券的評(píng)級(jí)。6月份,海通證券將中信證券的評(píng)級(jí)由“買入”降為“優(yōu)于大市”。3月份,財(cái)信證券將中信證券的評(píng)級(jí)由“推薦”降為“謹(jǐn)慎推薦”。

對(duì)于券商研報(bào)評(píng)級(jí),一般意義上,“買入”是非常看好,相關(guān)標(biāo)的未來收益率或領(lǐng)先市場基準(zhǔn)指數(shù)20%以上。“增持”或“推薦”看好的程度次之。如果是“中性”或“謹(jǐn)慎推薦”,那就是預(yù)測(cè)標(biāo)的收益率可能會(huì)跑輸市場基準(zhǔn)指數(shù)。

數(shù)據(jù)顯示,最近3個(gè)月內(nèi),有一家券商上調(diào)了中信證券的評(píng)級(jí)。3月底,山西證券將中信證券的評(píng)級(jí)由“增持”上調(diào)到了“買入”。

記者注意到,今年以來,券商一共出具了50份對(duì)中信證券的“買入”或者“強(qiáng)烈推薦”的評(píng)級(jí)研報(bào)。這表明,行業(yè)主流仍然是看好中信證券。

從盈利預(yù)測(cè)來看,近3個(gè)月內(nèi),有四家券商調(diào)高了中信證券的業(yè)績預(yù)測(cè)。這四家券商分別是中原證券、東北證券、山西證券以及興業(yè)證券。

有11家券商調(diào)低了中信證券的業(yè)績預(yù)測(cè),這些券商包括華創(chuàng)證券、招商證券、華泰證券、東興證券等。

開源證券報(bào)告認(rèn)為,上周券商板塊上漲6.8%,較滬深300指數(shù)超額上漲3.2%;板塊中銀行系、次新股、財(cái)富管理和中小成長型券商標(biāo)的相對(duì)領(lǐng)漲。宏觀經(jīng)濟(jì)、流動(dòng)性和板塊估值三因素均利好券商板塊,上周交易量重回萬億,繼續(xù)看好券商板塊機(jī)會(huì)。

開源證券稱,復(fù)盤來看,市場從博弈beta到關(guān)注alpha,關(guān)注后續(xù)行業(yè)政策和基本面數(shù)據(jù)催化,推薦大財(cái)富管理主線龍頭東方財(cái)富、廣發(fā)證券和東方證券;看好盈利具有相對(duì)景氣度和成長性的標(biāo)的,受益標(biāo)的國聯(lián)證券和中信證券。

西部證券報(bào)告稱,證券行業(yè)估值仍處于歷史低點(diǎn),安全邊際高。年初至今受市場波動(dòng)影響,券商自營業(yè)績承壓,估值持續(xù)回落,頭部券商估值處于1倍市凈率附近,部分公司甚至低于1倍市凈率水平,當(dāng)前股價(jià)已經(jīng)充分反映前期業(yè)績悲觀預(yù)期。持續(xù)看好財(cái)富管理轉(zhuǎn)型領(lǐng)先的頭部券商,即中信證券、中金公司(H)及東方財(cái)富等。

(文章來源:券商中國)

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)