股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點(diǎn)擊進(jìn)入超話]

作為曾經(jīng)的電商網(wǎng)紅食品一哥,三只松鼠(300783.SZ)正承受轉(zhuǎn)型帶來的陣痛。持續(xù)大規(guī)模關(guān)閉線下門店,2022年一季度收入、凈利潤(rùn)雙降,收入方面延續(xù)了過去兩年的下滑趨勢(shì)。

“線上流量分化背景下競(jìng)爭(zhēng)持續(xù)加劇、疫情影響訂單交付,及線下階段性閉店,導(dǎo)致一季度收入下滑。”三只松鼠解釋稱,2021年同期基數(shù)較高、原料成本增加,加之廣告持續(xù)投放和股份支付,影響了當(dāng)期凈利潤(rùn)。

起源于電商的三只松鼠,借助天貓、京東兩大互聯(lián)網(wǎng)平臺(tái),發(fā)展迅速。其2019年超百億元的營(yíng)收規(guī)模,遠(yuǎn)超良品鋪?zhàn)?/a>(603719.SH)和洽洽食品(002557.SZ)。2020年,兩大傳統(tǒng)電商渠道對(duì)其營(yíng)收的貢獻(xiàn)仍約近七成。

但隨著抖音、快手、拼多多等渠道的崛起,天貓等傳統(tǒng)電商紅利在消退。三只松鼠開始從“過去的電商模式”向“主流全渠道模式”轉(zhuǎn)型。公司曾在2019年提出,2025年線下門店總數(shù)量目標(biāo)為1萬家。

為此,三只松鼠采用線下門店粗放式擴(kuò)張模式。至2020年底,公司投食店、聯(lián)盟小店數(shù)量共計(jì)1043家,相對(duì)于2018年的53家線下體驗(yàn)店,增長(zhǎng)近19倍。

疫情沖擊之下,轉(zhuǎn)型并不順利。2021年公司開始大規(guī)模關(guān)閉線下門店數(shù)量,這種情況在2022年一季度仍在繼續(xù)。

與三只松鼠境況不同的是,起步于線下的良品鋪?zhàn)樱栽诔掷m(xù)擴(kuò)張。憑借雙渠道收入不斷增長(zhǎng),該公司與三只松鼠營(yíng)收差距在2021年已縮減至不足5億元。時(shí)隔四年后,兩者體量再次處于同一陣型。

不過,追求市場(chǎng)規(guī)模的良品鋪?zhàn)樱诔杀究刂品矫嬗兴蛔悖?021年增收不增利。

數(shù)據(jù)來源:Wind

數(shù)據(jù)來源:Wind低迷的盈利能力,讓兩家公司成為二級(jí)市場(chǎng)的“難兄難弟”。

4月28日,三只松鼠和良品鋪收盤價(jià)分別為21.08元/股、22.25元/股,相對(duì)于歷史高點(diǎn),跌幅均超7成。當(dāng)日,兩者市值分別為85億元、89億元,僅為洽洽食品市值的三成。

收入:你停我趕

三只松鼠高度依賴線上,而良品鋪?zhàn)又髁υ诰€下,近年來逐步發(fā)力線上渠道。在近年來電商去中心化的趨勢(shì)下,依賴天貓、京東平臺(tái)的三只松鼠電商業(yè)務(wù)大幅萎縮,而良品鋪?zhàn)釉摌I(yè)務(wù)則在穩(wěn)步增長(zhǎng)。

一減一增之間,兩者的營(yíng)收差距也在縮小。

在電商平臺(tái)流量的加持下,經(jīng)過幾年發(fā)展,三只松鼠從一個(gè)小品牌,在2019年成為一個(gè)年?duì)I收超過100億元的超級(jí)網(wǎng)紅零食品牌,并將其對(duì)良品鋪?zhàn)拥囊?guī)模優(yōu)勢(shì),擴(kuò)大至25億元。當(dāng)年,公司營(yíng)收增速超45%。

不過,收入沒有永遠(yuǎn)的增長(zhǎng)。2020年至2021年,三只松鼠營(yíng)收持續(xù)下滑,跌幅分別為3.72%、0.24%。

“線上紅利褪去,加之三只松鼠線下規(guī)模化擴(kuò)張受疫情沖擊未取得理想成績(jī),對(duì)公司收入造成一定影響。”廣東小禹投資管理有限公司總經(jīng)理黎仕禹對(duì)《讀數(shù)一幟》分析。此外,2021年內(nèi)公司在食品安全上接連觸雷,降低了消費(fèi)者對(duì)其的喜好程度。

在三只松鼠業(yè)績(jī)連續(xù)出現(xiàn)萎縮之時(shí),良品鋪?zhàn)訁s在快速追趕。其中,公司2021年?duì)I收同比增長(zhǎng)18.11%至93.24億元,公司與三只松鼠營(yíng)收差距縮減至5億元。

上市前,兩家公司收入體量差距并不大。2016年至2017年,良品鋪?zhàn)优c三只松鼠的營(yíng)收差距不足兩億元。2018年至2019年,三只松鼠一度大幅領(lǐng)先。2021年,兩家公司營(yíng)收規(guī)模再次位于同一陣營(yíng)。

數(shù)據(jù)來源:《讀數(shù)一幟》根據(jù)公司年報(bào)整理

數(shù)據(jù)來源:《讀數(shù)一幟》根據(jù)公司年報(bào)整理近幾年,受拼多多、抖音等新型電商平臺(tái)的崛起影響,天貓、京東的流量被部分蠶食。三只松鼠收入渠道較窄的弊端,開始顯現(xiàn)。

因線上平臺(tái)流量分化與運(yùn)營(yíng)策略調(diào)整,導(dǎo)致訪客數(shù)和單價(jià)下滑,三只松鼠線上傳統(tǒng)電商業(yè)務(wù)低迷。2021年,雖然公司線下收入整體有所增長(zhǎng),但公司天貓系、京東系營(yíng)業(yè)收入同比22.32%、11.84%的跌幅,拖累了公司收入。當(dāng)期,公司第三方電商平臺(tái)收入64.79億元,占比66.31%。

“當(dāng)前線上平臺(tái)流量分化日趨顯著,導(dǎo)致整體流量下滑,運(yùn)營(yíng)上推廣點(diǎn)擊成本、獲客成本都會(huì)上漲。”三只松鼠對(duì)《讀數(shù)一幟》表示,公司調(diào)整運(yùn)營(yíng)策略,主動(dòng)放棄低效流量投放,轉(zhuǎn)向高質(zhì)量發(fā)展,一定程度影響站內(nèi)引流。

數(shù)據(jù)來源:《讀數(shù)一幟》根據(jù)公司年報(bào)整理

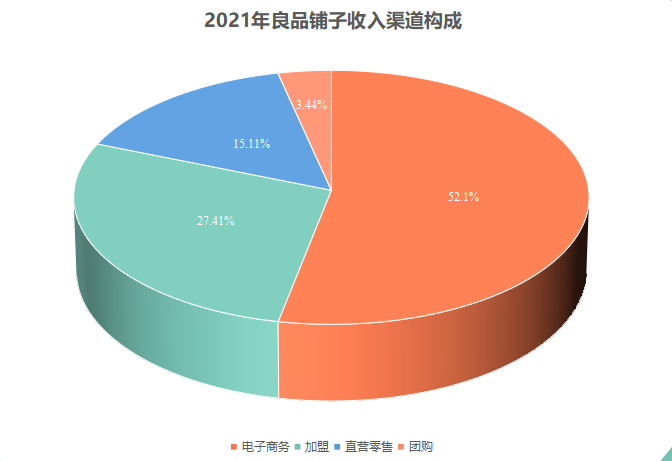

數(shù)據(jù)來源:《讀數(shù)一幟》根據(jù)公司年報(bào)整理與三只松鼠不同,良品鋪?zhàn)与娚糖澜鼉赡晔杖氤掷m(xù)增長(zhǎng)。其中,2021年,公司該渠道收入同比增長(zhǎng)21.42%至48.58億元。體量相對(duì)較小的洽洽食品,電商渠道收入也實(shí)現(xiàn)連續(xù)兩年增長(zhǎng)。

數(shù)據(jù)來源:《讀數(shù)一幟》根據(jù)公司年報(bào)整理

數(shù)據(jù)來源:《讀數(shù)一幟》根據(jù)公司年報(bào)整理良品鋪?zhàn)痈嬖V《讀數(shù)一幟》,2021年,面對(duì)線上經(jīng)營(yíng)環(huán)境變化,公司平臺(tái)電商業(yè)務(wù)策略轉(zhuǎn)變?yōu)榫?xì)化用戶經(jīng)營(yíng),提升經(jīng)營(yíng)效益。

“隨著互聯(lián)網(wǎng)紅利的退去,電商渠道達(dá)到頂峰的三只松鼠,其線上收入自然下滑。”在黎仕禹看來,良品鋪?zhàn)泳€上業(yè)務(wù)是精細(xì)化用戶經(jīng)營(yíng),迅速布局?jǐn)U張社交電商/社區(qū)電商等新興渠道,拓寬了線上收入渠道。

在社交電商渠道,良品鋪?zhàn)泳劢苟兑簟⒖焓制脚_(tái),年貨節(jié)期間實(shí)現(xiàn)單場(chǎng)直播成交額突破5800萬元,抖音平臺(tái)2021年?duì)I業(yè)收入同比增長(zhǎng)3.62倍。同期,三只松鼠在新電商渠道(抖音,快手,拼多多等)收入超10億,同比增長(zhǎng)超一倍。

成本:“脆弱”的管控優(yōu)勢(shì)

同處休閑食品頭部陣營(yíng)的三只松鼠和良品鋪?zhàn)樱?021年凈利潤(rùn)呈現(xiàn)不同的走勢(shì)。當(dāng)期,三只松鼠在收入微跌的情況下,實(shí)現(xiàn)凈利潤(rùn)增長(zhǎng),而良品鋪?zhàn)觿t相反。僅從2021年數(shù)據(jù)來看,前者在成本控制方面有一定優(yōu)勢(shì)。

2021年度,三只松鼠凈利潤(rùn)、扣非后凈利潤(rùn)同比增速均超30%。上年同期,公司上述數(shù)據(jù)亦都有兩位數(shù)增長(zhǎng)。

相對(duì)而言,良品鋪?zhàn)咏陜衾麧?rùn)呈現(xiàn)波動(dòng)。2020年,公司凈利潤(rùn)、扣非后凈利潤(rùn)同比增速均不足1%,低于當(dāng)期營(yíng)收超2%的增速。到了2021年,在收入實(shí)現(xiàn)兩位數(shù)增長(zhǎng)的前提下,公司扣非后凈利潤(rùn)跌幅卻高達(dá)25.15%,陷入增收不利的困境。

休閑食品毛利率同比上升5.48個(gè)百分點(diǎn),推動(dòng)了三只松鼠2021年凈利潤(rùn)增長(zhǎng)。當(dāng)期,公司堅(jiān)果、烘焙、肉制品毛利率同比均有不同程度提升。其中,占據(jù)公司收入半壁江山的堅(jiān)果產(chǎn)品毛利率上升6.86個(gè)百分點(diǎn)。公司肉制品收入雖同比下滑近20%,但該產(chǎn)品營(yíng)業(yè)成本同比下降24.77%,也拉升其毛利率表現(xiàn)。

“在聚焦堅(jiān)果戰(zhàn)略下,公司持續(xù)主動(dòng)縮減SKU(單品)、優(yōu)化品類結(jié)構(gòu)。”三只松鼠在2021年報(bào)中表示,雖然SKU縮減導(dǎo)致其他品類營(yíng)收出現(xiàn)一定折損,但堅(jiān)果營(yíng)收及占比穩(wěn)中有升,基于規(guī)模效應(yīng),堅(jiān)果毛利率實(shí)現(xiàn)提升。

早期流量紅利加持下,三只松鼠進(jìn)行大力度的橫向品類拓展,SKU多達(dá)千款。2021年,公司明確聚焦堅(jiān)果戰(zhàn)略,并持續(xù)針對(duì)長(zhǎng)尾低效零食SKU進(jìn)行清理和淘汰,截至當(dāng)年末,SKU數(shù)淘汰300余款。

“在上述產(chǎn)品控制方面,首先是基于公司的規(guī)模優(yōu)勢(shì)帶來的整體成本優(yōu)化,進(jìn)一步提升了毛利率。”三只松鼠告訴《讀數(shù)一幟》,其次是戰(zhàn)略統(tǒng)采策略下,公司前置鎖價(jià)帶來的抗價(jià)格波動(dòng)能力提升。“此外,企業(yè)通過建立全渠道成本管控,并通過供應(yīng)鏈效率提升,有效降本增效。”

數(shù)據(jù)來源:《讀數(shù)一幟》根據(jù)公司年報(bào)整理

數(shù)據(jù)來源:《讀數(shù)一幟》根據(jù)公司年報(bào)整理與三只松鼠毛利率增長(zhǎng)不同的是,良品鋪?zhàn)?021年?duì)I業(yè)成本同比增速超營(yíng)收增速。當(dāng)期,雖然公司堅(jiān)果炒貨、肉類零食、素食山珍產(chǎn)品毛利率同比均實(shí)現(xiàn)增長(zhǎng),但果干果脯、糖果糕點(diǎn)毛利率卻都出現(xiàn)同比下滑。

2021年,糖果糕點(diǎn)超越堅(jiān)果成為良品鋪?zhàn)拥诙笫杖雭碓矗以摦a(chǎn)品收入增速較高,但更高的成本漲幅,讓其毛利率同比減少3.61個(gè)百分點(diǎn),拖累了公司整體利潤(rùn)。

分時(shí)段來看,最后一季度大幅虧損,是兩家公司的共性。2021年四季度,兩家公司虧損金額均超3000萬元。

“下半年公司明確聚焦堅(jiān)果的長(zhǎng)期戰(zhàn)略,圍繞主品牌堅(jiān)果心智打造投入超億元品牌廣告費(fèi)用,影響短期利潤(rùn)表現(xiàn)。”三只松鼠管理層在2022年4月投資者交流會(huì)上表示,公司2021年事業(yè)合伙人持股計(jì)劃及限制性股票激勵(lì)計(jì)劃,從2021年下半年開始每月列支股份支付費(fèi)用,也有一定影響。

“受線上渠道占比調(diào)整、快遞運(yùn)輸成本因區(qū)域性疫情散發(fā)等原因上漲等因素影響,公司四季度毛利率出現(xiàn)下滑。”良品鋪?zhàn)庸芾韺觿t解釋稱,同時(shí)公司主動(dòng)優(yōu)化調(diào)整經(jīng)營(yíng)業(yè)務(wù)策略,加大在線上業(yè)務(wù)的營(yíng)銷推廣費(fèi)用投放,導(dǎo)致當(dāng)期銷售費(fèi)用率提升。

2021年,三只松鼠平臺(tái)服務(wù)及推廣費(fèi)增長(zhǎng)3.65億元至13.26億元。同期,良品鋪?zhàn)哟黉N費(fèi)用增長(zhǎng)2.14億元至8.3億元。

截至4月26日,良品鋪?zhàn)由形垂?022年一季度數(shù)據(jù)。但三只松鼠當(dāng)季度扣非后凈利潤(rùn)超50%的跌幅,讓公司的上述成本控制優(yōu)勢(shì),蕩然無存。

線下門店:斷臂VS擴(kuò)張

在線下渠道方面,兩家公司在2021年采取了不同的發(fā)展策略。三只松鼠大規(guī)模關(guān)店,暫停粗放型擴(kuò)張。而良品鋪?zhàn)拥拈T店數(shù)量,仍在大步前進(jìn)。

近幾年,以電商起家的三只松鼠,在傳統(tǒng)電商平臺(tái)流量邊際增量放緩的情況下,開始在電商方面去中心化,發(fā)力線下渠道。三只松鼠線下渠道主要包括投食店(直營(yíng)店)、聯(lián)盟小店,以及新分銷。

2019年至2020年,是三只松鼠規(guī)模化、粗放式開店的兩年。至2020年,公司投食店數(shù)量、聯(lián)盟小店數(shù)量,分別增至171家、872家。公司一度提出“線下萬店計(jì)劃”。

數(shù)據(jù)來源:《讀數(shù)一幟》根據(jù)公司年報(bào)整理

數(shù)據(jù)來源:《讀數(shù)一幟》根據(jù)公司年報(bào)整理 數(shù)據(jù)來源:《讀數(shù)一幟》根據(jù)公司年報(bào)整理

數(shù)據(jù)來源:《讀數(shù)一幟》根據(jù)公司年報(bào)整理門店規(guī)模化、粗放型的發(fā)展模式存在的問題逐步暴露,如門店不符合企業(yè)長(zhǎng)期定位、業(yè)績(jī)不佳等問題。

“三只松鼠線下門店步子邁太大,戰(zhàn)線太長(zhǎng),給供應(yīng)鏈、總部日常運(yùn)營(yíng)、人員管理和衛(wèi)生安全監(jiān)督帶來了嚴(yán)峻考驗(yàn)。”黎仕禹表示,問題是,花了那么多人力物力開店,公司依然沒有擺脫對(duì)線上渠道的依賴。

壓力之下,三只松鼠斷臂求生。2021年,公司開始大規(guī)模關(guān)閉效益差的門店。2022年一季度,公司超400家店鋪出現(xiàn)階段性閉店,這一數(shù)據(jù)已經(jīng)超過2021年全年。

三只松鼠管理層稱,公司下一步將著力提升單店盈利能力,聚焦優(yōu)質(zhì)門店的高質(zhì)量發(fā)展。

與三只松鼠策略不同,良品鋪?zhàn)舆€在繼續(xù)擴(kuò)大門店數(shù)量。近兩年,公司新開門店數(shù)量均超600家。其中,2021年公司線下門店凈增增長(zhǎng)273家至2974家。

良品鋪?zhàn)庸芾韺颖硎荆?022年公司會(huì)進(jìn)一步加快和加大線下門店開拓的速度和規(guī)模。

數(shù)據(jù)來源:《讀數(shù)一幟》根據(jù)公司年報(bào)數(shù)據(jù)測(cè)算

數(shù)據(jù)來源:《讀數(shù)一幟》根據(jù)公司年報(bào)數(shù)據(jù)測(cè)算從線下門店數(shù)量來看,良品鋪?zhàn)?021年該數(shù)據(jù)是三只松鼠的近3倍。從線下門店年平均收入來看,2020年兩家公司該數(shù)據(jù)同比均出現(xiàn)下滑。2021年,三只松鼠平均單店收入為147.14萬元,再次超過良品鋪?zhàn)印?/p>

責(zé)任編輯:張亞楠

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)