股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

原標題:“艾芬事件”后跌超千億 愛爾眼科借一季報筑底

過去的一年,愛爾眼科經歷了大落大起。

4月23日,愛爾眼科(300015.SZ)發布2020年年報及2021年一季度財報,年報顯示,公司全年實現收入119.12億元,同比增長19.24%,實現扣非凈利潤21.31億元,同比增長49.12%。

2021年一季度,愛爾眼科實現收入35.11億元,同比增長113.9%;歸母凈利潤為4.84億元,同比增長509.88%;扣非凈利潤為5.09億元,同比增長1870.84%。這些亮眼的數據超出預期,愛爾眼科也守住了自己“眼茅”的稱號。同時,受一季報業績利好推動,4月23日,愛爾眼科開盤暴漲近10%,且漲幅還在不斷擴大。

可以說,愛爾眼科在過去一年中扛住了新冠肺炎疫情的壓力,交出了一份優秀的成績單。但從整體來看,卻也無法掩蓋營收增速在逐年下滑的頹勢。

2020年上半年,公司在財報中表示,新冠肺炎疫情對公司境內主營業務影響主要在2-4月,對境外業務影響則從3月下旬延續到了6月,業務下滑。下半年,公司的業績恢復情況如何?

以下南財AI新聞實驗室來為大家拆一拆。

下半年眼科消費需求釋放,主業恢復較好

我們可以橫觀一下愛爾眼科近5年以來的營收增長情況。可以發現,雖然愛爾眼科在2020年實現了營收增速正增長,但卻早在2017年,愛爾眼科的營收增速達到近5年峰值,隨后持續下降。2020年,公司營收增速為19.24%。

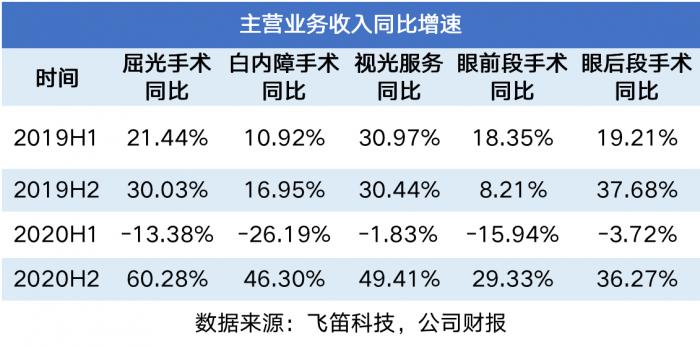

數據來源:飛笛科技,公司財報

分季度看,疫情影響下,2020年一季度,公司的營收增速出現負增長,二季度轉正,但增速不到1%。到了三、四季度,營收增速恢復好且高于2019年同期水平。

愛爾眼科的營收增速反彈,主要體現在門診量和手術量數量的快速增長上。2020年下半年,愛爾眼科的門診量和手術量增速分別為41.68%和48.45%,較2019年同期增長非常明顯,主要原因是下半年眼科消費需求的釋放。

下半年門診量和手術量增速的快速提升,帶動愛爾眼科主業的快速增長。

由于愛爾眼科半年報、年報才公布分業務收入情況,為了更直觀看下半年各大業務的愎復情況,我們將數據全部折算成半年度數據。由上圖可知,上半年,疫情影響下五大業務收入均出現負增長,下半年恢復較好,增速均超過2019年同期水平。

其中,屈光手術收入占比最大,為37%,增速最高,為60.28%,對下半年公司營收增速的提升貢獻大。公司在財報中表示,一方面由于各醫院手術量快速增長的同時全飛秒、ICL 等高端手術占比進一步提高,形成量價齊升的局面;另一方面公司加大對各地、縣級醫院屈光科室的建設投入,更好地滿足了地、縣患者的手術需求。

毛利率提升、費用率下降,利潤增速上升明顯

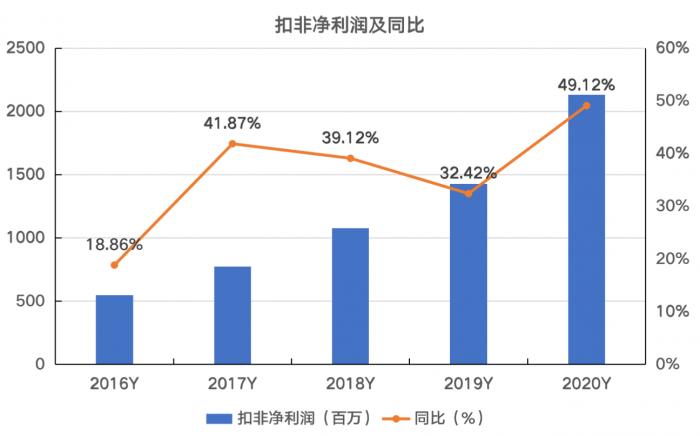

數據來源:飛笛科技,公司財報

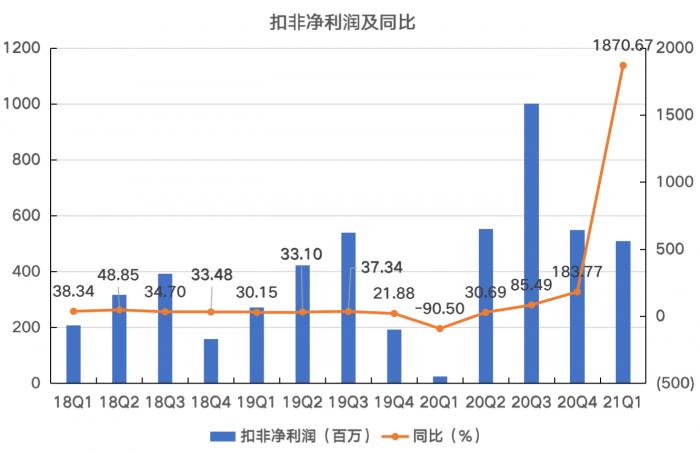

2020年,愛爾眼科增速下降,但公司扣非凈利潤增速不降反升,分季度看,一季度凈利潤增速為負增長,二季度恢復接近2019年同期水平,三、四季度增速提升快。

這主要是受毛利率水平的提升和三項費用率下降的影響。

我們可以從公司近三年分季度的毛利率水平來得出更為直觀的感受。可見,愛爾眼科的毛利率水平在2020年一季度出現跳水后,接下來三個季度恢復快,且高于2019年同期水平。

最后來看三項費用情況。三項費用即銷售費用、管理費用和財務費用的合計值,這里我們同樣取了近三年的分季度數據。從中可以看出,自2020年以來,愛爾眼科的三項費用率連續下降,三季度降至19.05%,到了四季度,三項費用率回升,但低于去年同期水平。

對于愛爾眼科的未來發展計劃,公司在年報中表示,未來3年公司的網絡將覆蓋中國大部分城鄉縣域,以此來提高市場占有率。 同時,還將借助信息化、移動醫療等科技手段,從而建立覆蓋全國的立體化、

多業態眼科醫療網絡。

聲明:文章內容僅供參考,不構成投資建議。

(作者:陳清華 編輯:周亦洋)

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)