股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

王健林還沒能松一口氣

導讀:租金拖欠、關店潮、空置率高企……疫情之下,商業廣場的生意變得難做,就連“商場一哥”——萬達集團,也難逃一劫。大連萬達商管不久前公布的中報顯示,該公司的凈利潤、經營性現金流量均出現下滑。財熵發現,萬達商管向三四線城市延伸和獨立第三方開拓的業務擴張方式,可能成了導致公司利潤下滑的“元兇”。

最近,萬達掌門王健林四處考察,年近七旬的他還活躍在一線。下個月,萬達將直面兩場“硬仗”——集團年內第二大債務浪潮,以及珠海萬達商管招股書或將再次失效,而萬達商管還頂著業績對賭壓力。留給王健林的時間不多了。

9月7日-8日,王健林在江蘇宿遷考察 圖源萬達官網

9月7日-8日,王健林在江蘇宿遷考察 圖源萬達官網作者|林樂詩

主編|谷越

版式|萊西

8月22日,江蘇省宿遷市湖濱新區官網發布了一則關于萬達廣場招標代理采購項目的通告。兩周后,9月7日,有人發現萬達集團董事長王健林現身湖濱新區考察,同行的還有宿遷市委領導。

臨近中秋,9月8日晚間,宿遷市特意在駱馬湖公園安排了一場煙花秀和無人機表演。很多宿遷人提前感受到了節日的氣氛,也是第一次在公開場合近距離看到萬達掌門——年近七旬的老王,身材十分瘦削。后來,萬達官網貼出了當日集團與宿遷湖濱新區簽訂的上相灣萬達文旅城戰略合作協議。

9月8日晚王健林在宿遷觀賞煙花 圖源網絡

9月8日晚王健林在宿遷觀賞煙花 圖源網絡回到北京后,王健林也沒給自己放假,中秋節那天,他安排了和鵬瑞利集團董事長潘錫源會見。

老王2022年很忙,全國各地出差——4月去了貴州茅臺鎮,5月去延安紅街,8月又到北京市平谷區考察。幾乎同一時間,萬達集團的其他高管,則在馬不停蹄地接觸AMC(資產管理公司)機構。

肉眼可見,2022年以來萬達集團在媒體上出現的次數增多,幾乎每一次都是以“接盤俠”、“抄底者”的形象出現——4月,萬達商管接管鑫苑旗下多個商業項目;7月,萬達又接手合肥爛尾項目萬泓中心;8月,萬達從中融信托手中買回當年合作開發的兩個項目的股權。

地產行業下行之時,很多人稱贊五年前王健林“斷臂求生”的先見之明。財熵此前在《王健林歸來》一文中指出,近年來王健林對萬達的地產板塊重提“規模目標”,大有另起爐灶的意味。而他一直寄予厚望的商業地產板塊,純商管運營的部分被剝離到珠海萬達商業管理集團股份有限公司(下稱“珠海萬達商管”)之后,回港IPO的計劃也被提上日程。

不過,從目前的營商環境來看,購物中心似乎并未從此前的疫情沖擊中“回血”,不少商業廣場的空置率依然高企;資本市場也未重拾對地產板塊的信心,珠海萬達商管上市前景充滿變數。而珠海萬達商管的母公司,大連萬達商業管理集團股份有限公司(下稱“大連萬達商管”)最新發布的中期報告也顯示,萬達廣場的業績雖然算是業內的佼佼者,但業務上仍存在不少隱憂。

奔波在一線的王健林,看來還沒能松一口氣。

萬達廣場沒那么賺錢了

9月13日,大連全市靜默第15天,家住大連高新區的陳歡做完核酸之后,無意中發現,距其一道之隔的萬達廣場幾乎沒有幾家商鋪營業——作為萬達集團的誕生地,大連似乎也沒能成為萬達的“避風港”。戴德梁行的數據顯示,2022年一季度,大連零售市場的空置率高達15.86%。

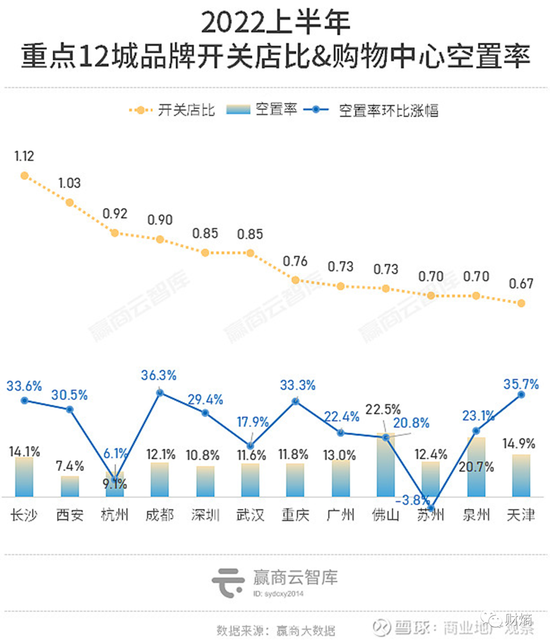

蕭條的商場遍布全國多地。根據贏商大數據,2022上半年,全國重點12城的平均空置率達13.4%,環比增長22.9%。同時間,多個品牌門店從購物中心撤走。據聯商網零售研究中心不完全統計,上半年至少超過5200家線下門店關閉,其中不乏沃爾瑪、悅詩風吟、海底撈(06862.HK)等綜合實力強勁的頭部品牌。

誠然,作為最早布局商業廣場的地產商之一,萬達有著寬廣的“護城河”。和同行相比,遍布全國216個地級市的萬達廣場,在很多方面已經是行業第一——商業租金收入國內最高、已開業購物中心數量最多、持有和管理商業物業總建面最大。

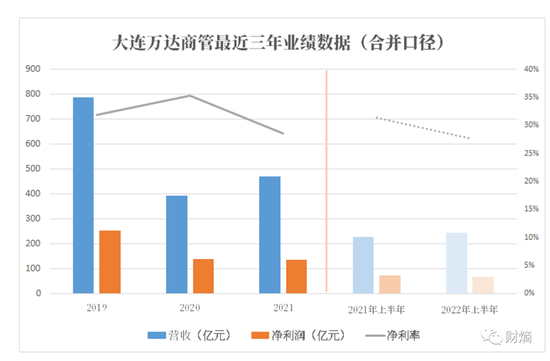

但在宏觀環境風險爆發之下,萬達的業績也受到無差別沖擊。8月底,大連萬達商管的中報公布,數據顯示,上半年公司實現營收244億元,同比增長7%;歸母凈利潤67.44億元,同比下滑4%;基本每股收益1.48元,較去年同期的1.57元明顯下滑。

類似的疲態在2021年財報中已有顯現。數據顯示,2021年大連萬達商管的凈利率,從2020年的35%下滑至29%。

數據來源:萬達商管歷年財報 財熵整理

需要注意的是,大連萬達商管的利潤中,有相當一部分是由公允價值變動收益構成。2022年上半年公允價值變動錄得14.46億元的收益,占據凈利潤的21.44%。這一占比水平較2021年的29%已有所下滑。但中誠信最新評級報告提醒,“若未來市場環境發生變化,公司持有的投資性房地產存在公允價值變動風險,從而對公司資產狀況及經營收益產生不利影響”。

現金流方面,截至2022年6月30日,大連萬達商管的經營活動產生的現金流量凈額為83.70億元,較去年同期的107.60億元減少超兩成。據Choice數據,這是2019年有記錄以來首次錄得下滑,主要是因為經營活動的現金流入減少。

天眼查信息顯示,2022年以來,大連萬達商管有28家子公司被強制執行,絕大多數是旗下萬達在管商業項目的注冊公司。

另外,位于唐山、丹東、沈陽、石家莊等地的萬達廣場,因被拖欠租金而對簿公堂。值得一提的是,出鏡率最高的“老賴”租戶,是2015年斥資27億元接盤萬達百貨的蘇寧易購(002024.SZ)。

萬達廣場為什么沒那么賺錢了?財熵通過研究萬達廣場運營模式和相關財務數據發現,萬達商管的業務開拓,包括向三四線城市延伸、獨立第三方開拓,都可能是導致公司利潤下滑的“元兇”。

高出租率背后隱憂:餐飲業態多,過度下沉

財熵在中秋假期實地探訪了廣東佛山的一家萬達廣場。下午4點左右,位于佛山南海桂瀾路附近的萬達廣場內,除了舉辦活動的一樓中庭和知名的品牌連鎖店門前客流相對密集之外,以私營服飾店為主的二樓和聚合了大量餐飲的三樓,人流稀疏。炎熱的天氣下,位于一樓戶外的萬達金街,反而比室內的二三樓人流還多。

中秋假期佛山南海萬達廣場人流稀疏 財熵攝

走訪一圈發現,這家萬達廣場室內的商鋪和戶外的南海萬達金街都基本滿租。公開資料顯示,2022年是佛山南海萬達廣場開業的第八年。

據財熵粗略統計,在長達400多米的萬達金街上,上百家不同餐飲店鱗次櫛比,占比超過八成。一家在萬達廣場經營了3年的蛋糕店老板告訴財熵:“這邊(指萬達金街)基本不愁租,有些店倒閉了,很快就有新店進駐,當然主要還是餐飲店。”

南海萬達金街 財熵攝

南海萬達金街 財熵攝萬達金街的一位保安則向財熵說:“這條街算是附近商圈比較旺了,特別到了晚上。這幾天因為假期嘛,人比較多。”不過,他也提醒,這里平日非“飯點”時段其實比較冷清,“這里主要還是飲食店較多,你過幾天再過來看看就知道了,做生意還是不建議。”

近年來,購物中心的餐飲業態占比上升,一些大型商場直接淪為“美食城”。而一般來說,餐廳的承租能力偏低。據贏商網數據,通常餐飲的租金不足零售租金的50%。這可能會拉低商業地產的投資回報率。

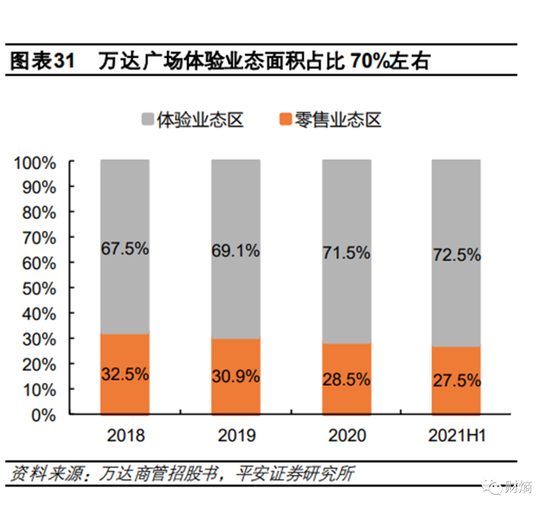

2022年2月平安證券的一份研報指出,截至2021年上半年,萬達廣場體驗業態面積占比超過七成,這類業態涵蓋餐飲、運動、兒童主題等消費場景。從佛山南海萬達廣場的案例來看,餐飲的比重確實不小。

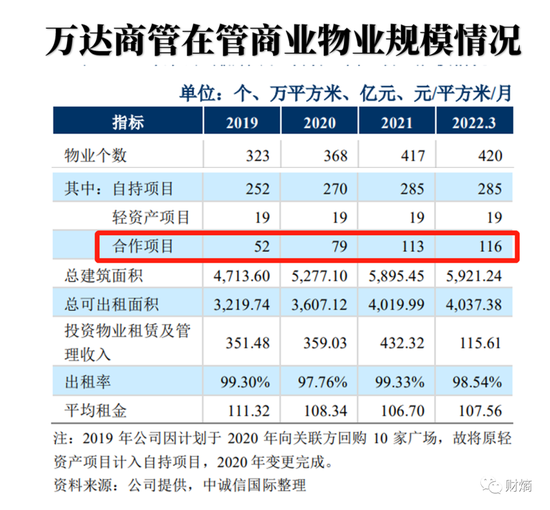

在2022年中報里,大連萬達商管沒有公布最新出租率數據。其此前公布的2022年一季報顯示,萬達商管旗下商場的整體租用率保持在98.54%的水平,較2021年的99.33%有所下滑;而2021年的數據又較2020年99.40%的租用率微跌。

這一水平和同行相比已很突出——《2022中國商業地產百強企業研究報告》指出,2021年商業地產百強企業重點項目平均出租率為約92%。在標普和其他研究機構看來,萬達廣場的高出租率主要得益于其出租模式——超90%的租戶采用固定租金制租賃合同,這得以將租金提前鎖定。

不過,萬達的最新中報卻向外界傳遞了一個預警信號,2022年上半年,大連萬達商管的預收賬款同比大幅下跌37.9%。公司指出,這“主要系因預收租金下降”。

公開數據顯示,萬達集團計劃2022 年全年新開業55家商業廣場。但截至上半年,實際僅新開業6家廣場,且主要分布在三四線城市。

數據來源:萬達官網 財熵整理

和農村出身、熱衷于在三四線城市“建一個五星級的家”的碧桂園(02007.HK)老板楊國強類似,萬達掌門王健林對城鎮化建設也有特別的情懷。

秉承著“每一座萬達廣場都是城市中心”的核心思想,近年來萬達廣場高速下沉。截至2022年3月底,萬達集團位于三四線城市的項目建筑面積占比約64%。珠海萬達商管的招股書也顯示,三四線項目創收占總營收的比重,從2018年的47.7%持續提升至2021上半年的56.1%。

但需要注意,萬達商管在管商業項目中,來自三四線城市的已出租面積的平均月收入,明顯低于一二線。以2021上半年數據為例,三四線的單位面積平均月收入較一線城市低1/3。

圖源珠海萬達商管招股書

財熵此前的文章曾指出,房地產行業受到沖擊,三四線城市的樓市復蘇相對緩慢。那么,萬達將購物中心下沉至低能級城市,這樣的布局是否也存在經營隱憂?

對此,知名地產分析師嚴躍進認為,確實存在一些“脆弱性”。“萬達廣場下沉到三四線城市,要考慮到當地的消費能力。如果消費力減弱,就要求商業地產開發商把業態調整。” 他向財熵分析,“任何一個商業廣場,不可能說單純掛了‘萬達’兩個字,就一定能做好。如果不和當地的消費需求結合,不研究當地的消費模式、消費習慣的變化,就是有問題的。”

輕資產運營的AB面

從萬達財報披露新開業和在建項目的選址來看,王健林似乎仍打算將“下沉”貫徹到底。

2021年萬達新開業的51個商業項目中,約80%(41個)位于三四線城市。中誠信評級報告認為,“新開業項目區位能級有所下沉,是導致當期平均租金水平同比下降的原因”。數據顯示,2021年萬達旗下商業項目的平均租金水平,從2020年的108.34元/平方米/月,下跌至106.70元/平方米/月。

另外,大連萬達商管的中報顯示,截至6月末,該公司在建的自持商業項目有7個,其中4個位于二線城市(哈爾濱、重慶、昆明、青島),3個位于三四線城市(霍爾果斯、臺州、安慶),沒有一線城市。

當然,自持開發始終無法通過快速周轉去支撐萬達的業務版圖擴張。目前萬達累計已開業的426座商業廣場,財熵從新開業項目數量的結構發現,過去3年,萬達的擴張更傾向于通過另一種方式實現——合作模式。這是輕資產運營的一種。

大連萬達商管在2020年宣布,公司不再發展重資產。也是這一年開始,通過第三方合作新開業的萬達廣場數量,占據了近七成增量,其在萬達所有在管商業廣場的比重也在增加。2018-2020年以及2021年上半年,萬達商管在管的獨立第三方商業廣場數量分別為42個、71個、98個及106個,占在管商業廣場數量的15.0%、22.0%、26.6%及27.9%。

另外據最新中報數據,截至6月底,萬達通過合作模式租賃的已開業項目達到122個。

萬達商管的輕資產模式,說白了就是通過引入第三方為項目開發提供資金,讓合作方充當商業地產的業主,而萬達方面則提供項目的前期策劃、招商以及后期經營和管理的服務,并授權合作方使用“萬達廣場”的IP。在這種模式之下,萬達商管通過收取服務費和物業租金收入分紅獲利,減輕了沉積在大量物業開發成本的投資壓力,同時得以快速將品牌打入新城市。

如今,這個模式開始被套用到萬達最新接盤的項目上。2022年4月以來,萬達接連拿下北京SOLANA藍色港灣和北京五棵松卓展購物中心的整體經營管理權,合作方式均為輕資產。

另外,有媒體報道,萬達系高管最近和AMC機構密集接觸——7月-8月與中國華融(02799.HK)、長城資產、銀河資產(601881.SH)召開輕資產合作研討會,并到訪中原資產座談。分析認為,萬達此舉很可能是希望借助輕資產平臺抄底項目。

盡管萬達商管正加大押注,但從更長遠角度來看,通過合作模式新增的商業項目,能否為珠海萬達商管帶來更多的利潤,仍是一個未知數。

萬達廣場的輕資產業務模式,分為委托管理模式和租賃運營模式,前者主要用于萬達自持的商業項目,后者主要用于第三方商業項目。相比于委托管理模式,租賃運營模式在收入中增加了來自于商戶的租金,但萬達商管也需要向商業項目的業主,即合作方交付租金。這變相壓低了經營活動的利潤空間。

數據顯示,2021年珠海萬達商管來自自持項目業務的毛利率,高于來自第三方項目;來自自持的在管商業廣場的收入占比,亦超過來自合作的項目,達到約2/3。

萬達商管來自自持項目的業務,整體毛利率更高 圖源珠海萬達商管招股書

另外一個值得警惕的現象,是合作方的信用問題。標普在半個月前對珠海萬達商管的評級報告就提出:“由于萬達商管的輕資產業務不持有購物中心,因此可能存在交易對手風險”。簡單來說,如果合作方不具備良好的資信實力,可能會造成萬達廣場項目建設及簽約進程放緩,或者在拿地和建設過程中推進困難,最終導致不能按預期進度開業運營,蒙受損失。

不過,對于這一點,嚴躍進向財熵表達了不同的看法,其認為交易對手風險在萬達身上發生的可能性較小:“這是基于萬達強大的商業管理能力。其實之前也有不少自持的商業地產或者購物中心運營得不好的情況,例子非常多。但萬達的商管運營還是專業的,所以(在合作中)會有一個比較好的談判地位和話語權。”

關聯方風險隱現,對賭和債務雙重壓力蓋頂

自2022年4月珠海萬達商管二次遞交招股書以來,上市進程并沒有傳出什么新消息。目前已近古稀的王健林仍在為此四處奔波。

而在即將到來的10月,萬達至少有兩場“硬仗”需要應對。

首先,10月,萬達在公開市場債券回售到期金額將達到45億元,這僅次于7月的到期規模(85億元)。

恰好在7月,萬達商管發行了集團2022年度第一期中期票據,發行規模為10億元,以求通過“借新還舊”緩解流動性壓力。年內第二座“債務大山”即將壓頂,這次王健林會祭出什么大招?

其次,如果珠海萬達商管招股書不能在近期通過港交所批準,其將在10月23日再次失效,意味著上市之路或將繼續延后。

能不能上市,不僅對珠海萬達商管,甚至對整個萬達系來說都很重要——如果順利上市,萬達商管有望取代華潤萬象生活(01209.HK)成為最大的商業運營上市公司;若無法按期上市,觸發對賭協議中贖回條款的萬達,或將遭遇流動性壓力,甚至重演五年前“砸鍋賣鐵”自救的一幕。

此前,萬達系和22家戰略投資者簽下對賭協議,約定若無法在2023年年底之前完成珠海萬達商管的IPO,將要支付現金補償。不久前,標普將大連萬達商管及其香港子公司萬達商業地產(香港)有限公司的評級展望,由“穩定”調整至“負面”負面,理由是該公司的Pre-IPO融資面臨轉為債務的風險。

對于萬達商管的IPO前景,嚴躍進認為,該公司管理的項目數量多、質量高,總體上上市中的相關經營基本面是沒有問題和懸念的。

但他也提醒:“當前需要注意疫情對于赴港上市所帶來的沖擊和影響,這個是比較關鍵的。從實際過程看,萬達商管需要強化和投資者的交流溝通,同時在當前特殊的商業零售和物業管理背景下,主動探索新業務,真正深化萬達商管‘經營穩健’的市場印象。”

這一點,似乎可以解釋,為什么王健林如此熱衷于利用對外合作進行業務擴張——目前珠海萬達商管大部分收入依賴萬達集團的自持項目,存在關聯方風險。這在港交所IPO文件中是受到嚴格監管的。急于將萬達商管推上資本市場的王健林,必然會想盡一切辦法達到目的,這就有了萬達2022年以來不斷抄底和接盤項目、加大向第三方外拓的一系列動作。

近年來,珠海萬達商管對母公司的依賴度在降低。招股書顯示,2018-2021年,珠海萬達商管由母公司提供的收入分別為89.43億元、96.40億元、116.76億元及71.8億元,各占同期商業運營服務收入的81.1%、71.7%、67.9%及67.4%。但考慮到萬達集團及其關聯方是珠海萬達商管的第一大客戶,也是第一大供應商,短期內似乎仍很難徹底擺脫對母公司的依賴。

資本市場對于物管和商管公司的情緒,在最近一段時間受到壓抑。9月1日,萬科(000002.SZ)旗下物業公司萬物云成功通過港交所聆訊的消息,終于為市場點亮了一絲希望之光。

這一次,資本還會給萬達一個機會嗎?無論如何,留給王健林的時間確實不多了。

責任編輯:梁斌 SF055

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)