股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

慘淡的半年 | 封面文章

文/樂居財經 曾樹佳

2021年的年報還有開發商至今“難產”,新一季的中報披露就到了尾聲。從已公布數據看,這是地產行業史上最慘的一次半年報,因為上市房企虧損的數量和金額都創了新高。

據樂居財經統計,截至8月31日,已有169家上市房企發布2022年半年報,其中歸母凈利潤呈現同比下降的有129家,占比高達76.3%。按盈利與否區分,有55家房企歸母凈利潤虧損,這些公司一共虧了超595億元。

沒辦法,國內一波又一波的疫情襲來,開發商銷售下挫嚴重,又遭遇行業暴雷事件頻發,融資進一步受阻,流動性承壓等問題,對地產行業的影響顯而易見。

包括陽光城、建業、中南、榮盛、金科等多家房企在內,去年上半年還處于盈利狀態,今年上半年則跌入虧損,甚至虧損幾十億的不在少數。其中,富力地產虧損最為嚴重,上半年虧損69.20億元,同比降幅324.65%;建業地產緊隨其后,上半年虧損58億左右,同比降幅868.78%。

頭部尖子生和國資房企也不容樂觀,難逃利潤下滑的命運。“地產一哥”碧桂園上半年歸母凈利潤6.12億元,相比去年同期下滑超95%;招商蛇口、華潤置地、綠地控股、中海地產、越秀地產等國資房企,也出現了歸母凈利潤同比下滑情況。

在整體市場不景氣的環境下,“盈利”已經成為奢望。以至于有地產人感慨,這屆半年報,盈利才新鮮。而能保持利潤正增長的房企,或是國企央企,或是此前基數小。

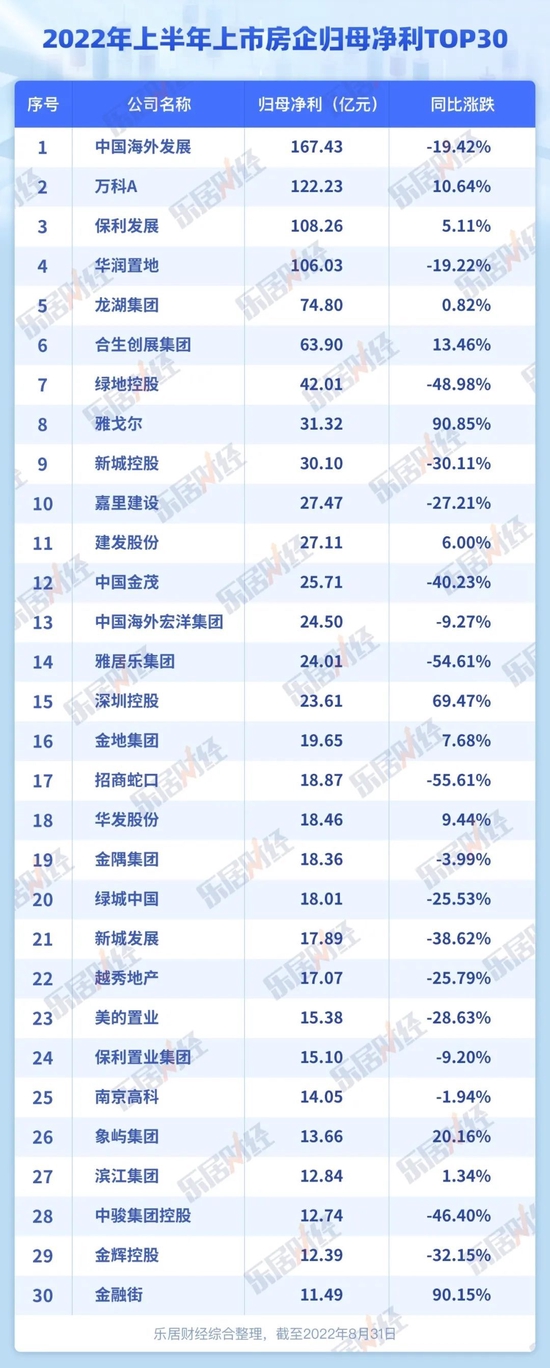

截至8月31日,上半年歸母凈利潤榜單中,位列前五分別為中國海外發展、萬科A、保利發展、華潤置地、龍湖集團。前五名中僅龍湖一家是民企,其余房企均為國企或者央企。

八成房企利潤下滑

李思廉或許怎么也沒想到,出售資產、債務展期,忙活了大半年,但富力地產還是在年中淪為“虧損王”,虧損了69.2億,相較去年中期歸母凈利潤的30.8億,足足跌去了100億。

另一家出險房企建業地產,排在虧損榜第二位,雖然胡葆森奮力自救,建業甚至引入了國資戰投,但仍逃不過行業的盈利“雪崩”,上半年虧損58億左右,遭遇868.78%的跌幅。這是建業地產自創立以來第一次出現虧損,老胡還在8月電話會議上就此次虧損向全體投資人致歉。

另外,仍有15家房企虧損10億元以上。其中,包括藍光發展、融信中國、陽光城、正榮地產、中天金融、榮盛發展、泛海控股、ST泰禾等8家,虧損數額在20-50億元之間。這些房企無一例外都是已經發生暴雷或者面臨償債危機。

而今年房企半年報的凈利變動跌幅,也沒有最慘只有更慘,近八成房企歸母凈利潤呈現同比下降。就拿京能置業來說,其上半年實現歸母凈利潤為-0.3億元,轉盈為虧,跌幅達到161.46倍,創下了地產商跌幅之最。

背靠國資、手上項目不多的京能置業,是典型“增收不增利”的案例之一,期內它營收增長11.31%,但結轉的雍清麗苑一期、天下川三期等項目毛利都比較低,從而導致了整體利潤的驟降。

在京能置業之后,中天金融、財信發展、粵泰股份、上坤地產等,歸母凈利潤的降幅,也都超過了10倍。他們有的處在流動性泥潭,有的則面對物業項目售價下跌、忙著計提資產減值,字里行間凸顯無奈。

就連上市不久的三巽、祥生、天保集團等地產商也無法對抗整個大環境,沒能享受到登陸資本市場所帶來的喜悅,他們在面臨估值回落的同時,還要經歷行業見底。上半年,這三家的歸母凈利的跌幅,分別為155.46%、224.28%、234.36%。

出險房企中,除了一些延遲發布財報之外,大部分都在利潤下滑的名單上。諸如龍光、建業,其歸母凈利潤,相比去年跌去了67.22億、63.34億,相當于半個萬科的盈利體量。

此外,歸母凈利潤跌幅在1倍以下的房企有85家,數量最多。這扎堆的區間里,聚集著各類房企,既有福晟國際這樣的殼公司,又有碧桂園、旭輝等優質民企,還有綠地、光明地產這樣的國資。

總體而言,地產商凈利下滑,已成為行業的普遍現象。兩三年前,房企拿地成本較高,眼下這些項目到了結算期,疊加行業下行,利潤率下降在所難免。

當然,房企們齊刷刷虧損的最重要原因,還是銷售業績、交付規模雙下滑導致。這一點,中南建設董事、總經理陳昱含在業績會上,說得較為透徹。她表示,造成虧損的主要原因,還是整個宏觀形勢不斷在惡化,行業良性循環沒有恢復之前,作為企業,其實很難對抗整個大勢的壓力。

從企業自身來看,銷售難度在增加,竣工有所放慢,收入的降低和費用率相對的提高都是原因。同時,公司也在加大力度去庫存和保障安全,所以在這個過程中,一定帶來一些當期確認的虧損。

機構數據顯示,1-8月,百強房企銷售操盤金額的同比降幅達47.4%,接近腰斬。加之,“爛尾”“停貸”事件影響,行業整體信心尚處在低位、市場整體需求以及購買力不足,9月以及第四季度房企的去化壓力仍然較大。

同時,因行業風險出清的過程仍未結束,為了保障自身現金流平衡,也為促進庫存消化,越來越多開發商采取“以價換量”“降價賣房”的舉措。

從資產減值計提構成來看,存貨跌價損失占最重頭。這在一定程度拉低了凈利潤水平,甚至成為部分企業虧損的重要原因,包括碧桂園、旭輝、弘陽、上坤等在內的房企都提到了這個原因。

此外,對于美元債大戶而言,外匯波動導致預期凈匯兌損失,也是虧損的一個重大因素。例如,上半年虧損49.9億元的藍光發展便表示,公司美元債因人民幣對美元匯率下降的影響,產生匯兌損失約2.5億元。

僅4家歸母凈利超百億

在169家樣本房企中,有40家的歸母凈利潤實現正向增長。但其中有一半房企的增幅在20%以下,錄得顯著增長者,少之又少。

即使是奉行長期主義的龍湖、在調控中逆勢進取的濱江,也僅有0.82%、1.34%的歸母凈利增幅;背靠國資的建發、金地、京投、華發等,其歸母凈利增長率分別為6%、7.68%、9.25%、9.44%,也均沒達到10%。

不過,這兩年都在謀求債務重組的華夏幸福,雖然上半年歸母凈利潤虧損5.38億元,但與之前巨額虧損的基數相比,它卻獲得了94.32%的增長率,表明其正在重回正軌。

此前,華夏幸福確定了“兌、抵、接”等清償方式;政府也收購了其部分資產,長城資產和東方資產等AMC則入場購買了它的債券。以往的重資產承壓之后,它決意向產城管理的輕資產方向轉型。

像華夏幸福這樣凈利增長率在90%以上的,還有雅戈爾、金融街、上實城開、眾安集團等,但他們大多都是在營收體量不大的基礎上,又恰好到了較多物業結算的節點,才呈現出來的數字。

總體上,“跌多漲少”的基本面,使得行業的利潤體量急劇縮減。

據樂居財經統計,今年中期,上市房企歸母凈利潤TOP30的門檻,僅為11.49億元,相比于去年的20.3億,相去甚遠;TOP30平均歸母凈利為37.73億,同比也減少了30.8%。

歸母凈利超百億的房企,則從去年的5家變為今年的4家。中海、萬科、保利、華潤置地的歸母凈利潤,分別為167.43億、122.23億、108.26億、106.03億。站在在金字塔頂端的主體,實屬難得。

而往下,除了龍湖、合生、綠地、新城、建發股份、金茂、中海宏洋、雅居樂、深圳控股等11家房企之外,其他開發商的凈利潤的體量均在20億以下。可見行業的利潤是多么薄若蟬翼。

國資也不輕松

房地產運營的邏輯已有所改變,高周轉的模式漸隱,高增長慣性不再。如今,保持企業規模排名,已不是解決問題的萬能鑰匙。

樂居財經統計獲悉,上半年,萬科、綠地、碧桂園、保利、中海、龍湖、華潤置地、綠城、招商蛇口、金隅集團,分列營收榜TOP10,但其中只有萬科、保利、龍湖實現營收、歸母凈利雙增,余者均有指標下降。

都說民企生存不易,但國資房企的生存狀態,也參差不齊,有好有壞。不久前,朱榮斌在論壇上談到,“目前行業內民企問題比較突出,但分析問題不應只局限在民企,也要看到部分國資背景房企的風險。”

從這屆國資背景房企的中報數據中,也可驗證朱老板的結論。

萬科2021年的凈利潤,出現了上市 31 年以來的第三次下滑,甚至腰斬。除了疫情、毛利率降低等因素之外,還因為它順帶把部分項目、個別股權投資等,進行減值。

此舉為后續的業績增長消除了隱患。今年上半年,萬科果然如愿實現了凈利潤止跌。郁亮也不用道歉了,期內萬科收獲了122.2 億元的歸母凈利潤,同比增長了10.6%,算是萬綠叢中少有的紅點。

而營收規模排名第二的綠地,則有所不同。其營收、歸母凈利則同比雙降,降幅分別為27.64%、48.98%。這家橫跨房地產、基建業務的上海國資企業,在業務經營、流動性上依然面臨一些考驗。

其實,就算是央企陣營,也并不能完全“免俗”。

“保三爭一”的保利發展,仍是央企老大哥,它期內實現營收1107.63億,同比增23.1%;實現歸母凈利潤108.26億,同比增5.11%。在央企隊列中,它與五礦地產、大悅城地產,都是為數不多增收又增利的房企。

除此之外,素有利潤王之稱的中海、變得較為進取的華潤置地、成為紓困主角之一的招商蛇口、擁有發展“雙曲線”的金茂,凈利均有不同程度的下滑。而中交地產僅獲得了0.84億的歸母凈利,卻要承受47.87%的負增長率。

已發布中報的11家央企上市平臺,其歸母凈利的平均增長率僅為-13.97%,與行業平均增長率-257.6%相比,雖有著明顯的優勢,但也絕不輕松。

央企地產人也不得不承認經營方面的壓力。華潤置地首席財務官郭世清表示,今年經營性物業承壓還是比較大的,全年來看,經營性物業相比正常年份可能要弱一點。

中海顏建國也直言市場短期承壓,當前的市場處于上下半場的轉換期,轉換期需要一段時間,包括行業出清,過程相當復雜,也是比較慘烈的。

利潤保衛戰

地產進入薄利時代,房企該如何穩住利潤?上哪兒找新的利潤增長點?

開發商賺利潤,無非是兩個基本元素:成本和收入,降低成本,提高收入,就能形成利潤。不要覺得這個公式很簡單,但解決最復雜的問題,最終有效的一般都是那些最基本手段。

在眼下艱難的房地產市場上,對開發商銷售能力的挑戰,以及對銷售動作的鋪排,有了更高的要求。

萬科總裁祝九勝透露,今年萬科整個銷售專項行動,有四個方面的動作,一是提升傭金結算的速度;二是調整銷售激勵政策;三是整合自身的銷售力量;四是進行銷售能力的短期培訓和提升。

除了提高收入這個因素以外,對于開發商而言,經營管理中最重要的一環即成本管控,特別是土地成本控制。尤其是在當下房地產企業容錯機會越來越少,精準投資非常重要。

連續看能維穩利潤率房企的財務報告就能發現,土地獲取的成本其實不是太高。上半年,龍湖集團龍湖共獲取了17宗土地,平均溢價率只有5%,其中有一半是0溢價。同期,越秀地產通過非公開競爭方法獲得的土地占比達到55%,有效控制了土地成本。

成本全面抓,不僅拿地端要精準控成本,內部管理也絲毫不放松。隨著土地紅利、金融紅利消失,房地產行業進入到管理紅利時代,對標制造業,更加重視“向管理要效益”。

有“利潤之王”稱號的中海,除了低融資成本外,更重要的是其超強的成本管控能力。中海管理層在今年半年業績會上表示更看重凈利潤率,將通過全方位精細化管理,使利潤率能夠在行業保持引領水平。諸如,中海的員工打印紙張時必須雙面打印,中午休息時全面熄燈,員工文具發放嚴控,下班關閉所有電器電源等。

此外,銷管費用作為直接影響當期損益的重要變量,成為各大房企開啟精細化管理、實現提效的一大抓手。保利、萬科、金地等積極開展數字化建設,自建APP或者小程序,打造科學敏捷的決策體系和執行體系,實現降本提效和精細運營管理。

最后,以“提質增效”支撐開發業務的同時,注重配置資源開展多元業務,尋找新的利潤的增長點。今年上半年,房企也將目光轉向了利潤率更高的新風口——代建領域。

不久前,“代建第一股”綠城管理發布中期業績,實現收入12.59億元,同比增加16.4%;歸屬于公司股東的凈利潤3.61億元,同比增長33.4%。期內,商業代建毛利率49.7%,政府代建的毛利率42.2%,其他服務業務毛利率83.6%,利潤率遠高于地產開發,令一眾地產商羨慕不已。

加之當下,隨著三道紅線、預售資金監管等制度的深化,使得出現資金鏈斷裂、債務違約的暴雷房企逐漸增多,在行業出清的情況下,市場上的不良資產亟需處理,這也為代建增添了廣闊空間。據樂居財經統計,目前發展代建業務的品牌房企已超過40家。

眼下,房企們戰戰兢兢地熬過了上半年,那下半年的盈利情況是否會有所好轉?有地產老板認為,2022年上半年,是房企最慘的半年報,但也可能是最好的半年報。

責任編輯:李思陽

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)