新興市場風險釋放別慌,未來四萬億美元大市場待發(fā)掘

來源:Wind

本周,印度盧比創(chuàng)歷史新低,印尼盾創(chuàng)1998年亞洲金融危機以來新低,新興市場再次經(jīng)歷震蕩。

油價上漲、美聯(lián)儲官員鷹派言論是本輪新興市場大跌的導火索。

美元繼續(xù)漲?多家投行不樂觀

美聯(lián)儲主席鮑威爾本周兩次公開講話,都贊美了國經(jīng)濟,認為前景相當樂觀。

但高盛經(jīng)濟學家Karen Reichgott 近期的報告卻提出了不同的看法,認為2019年美元可能會回吐今年的漲幅,并進一步走低。

Karen Reichgott稱,美元與全球增長存在負相關的關系。在美國經(jīng)濟增長放緩的情況下,如果全球增長預期和/或市場風險條件受此影響,美元將表現(xiàn)強勁,反之美元將表現(xiàn)疲軟。

在高盛看來,明年美國經(jīng)濟增速將放緩至2%左右,而全球其他經(jīng)濟體可能在2%左右穩(wěn)步增長,這意味著未來幾個季度中,美元將扭轉今年以來的漲勢。

瑞銀認為,全球緊張局勢升級可能會沖擊美國經(jīng)濟增長,利空美元。市場繼續(xù)預期美聯(lián)儲將在明年加息多次,這與美聯(lián)儲自身預期一致,但風險在于,美聯(lián)儲可能會在明年暫停加息,但市場并未對此定價。

不僅如此,特朗普刺激計劃的影響開始消退,這將在明年一季度施壓美元。

西太平洋銀行認為,在美國中期選舉之前,美元料面臨壓力,盡管美元已經(jīng)找到了新的動力,但這種情況可能難以在長期持續(xù)。

野村證券也表示,美聯(lián)儲緊縮周期可能接近尾聲。

油價還有沒有繼續(xù)上漲的空間?

布油年初至今漲幅接近30%,10月4日交易價格已經(jīng)位于86美元上方。有關油價年內破百的呼聲此起彼伏。

但是,油價究竟會怎么走? 一方面看供需,另一方面看最有話語權的“買賣”方意愿。

供應方面,EIA 周三(10月3日)公布的數(shù)據(jù)顯示,上周美國原油庫存增加近800萬桶至約4.04億桶,為2017年3月以來最大增幅。

期貨經(jīng)紀公司Oanda駐新加坡的亞太交易部主管Stephen Innes表示,庫存數(shù)據(jù)顯示,美國商業(yè)原油庫存增幅遠超預期,這基本上表明油價應會下跌。

美國政府已經(jīng)從10月1日起開始釋放戰(zhàn)略儲備庫存,但其對油價的影響將逐漸體現(xiàn)出來。

沙特能源部長法利赫表示,原油庫存目前正在逆季節(jié)增長,沙特將于11月再度增加原油產(chǎn)量,屆時將超過10月1070萬桶/日的水平;預計投機行為將會離場,油市將會再度回歸穩(wěn)定。

另外,四名了解情況的消息人士表示,沙特與俄羅斯已在9月阿爾及爾“OPEC+”會議前私下里達成了在“有必要時”進行增產(chǎn)的協(xié)議,并在第一時間知會了美方。

需求方面,投資者非常擔心高油價和新興市場貨幣貶值在共同推高通脹,這可能打擊燃料需求和經(jīng)濟增長。

JBC Energy周三在給客戶的報告中表示:“我們一直在密切關注市場上的需求信號,但我們目前看到的情況不太好。”

印度石油公司的一位發(fā)言人說,在印度大約有80%的石油來自于進口,煉油商本月早些時候在孟買開會,討論如何降低該國對進口原油的依賴問題,解決方案可能包括減少庫存,而不包括購買新的石油。

總體看來,盡管1個月后,伊朗出口原油會大幅減少,但市場已經(jīng)提前為此定價;且最具話語權的交易雙方都不希望油價飆升失控。

巴克萊銀行預計,WTI原油均價2018年為67美元/桶,2019年為65美元/桶;預計布倫特原油均價2018年為74美元/桶,2019年為72美元/桶。

高盛認為,鑒于伊朗的對手產(chǎn)油國可能難以彌補伊朗出口減少的所有空缺,原油到年底或將站上80美元/桶。

新興市場風險集中釋放,未來機會在哪里?

國際金融協(xié)會(IIF)稱,新興市場已經(jīng)消化美聯(lián)儲下一次加息的預期,美聯(lián)儲并不是新興市場的一個負面催化劑。

市場已經(jīng)在消化12月份再次加息的預期,與美聯(lián)儲指引相同,同時還預期2019年再加息兩次,這比決策者加息三次的預期少一次。

國際金融協(xié)會近期下調2018年新興市場資金流入預期至1.14萬億美元,在新興市場GDP比重將降至3.7%,但仍將高于2014-2017年3.6%的年均水平。

從歷史長周期的經(jīng)驗來看,投資者對自身經(jīng)濟基本面狀況(如短期增長、通脹)、抵御外部風險的能力(如外匯儲備、經(jīng)常賬戶、財政狀況)、以及對外部的依賴程度(如外幣負債、石油進口)等條件惡化的新興市場國家,信心較弱。

但基本面穩(wěn)固的新興市場,仍然獲得資本的青睞。

貝萊德近期稱,新興市場股票還有更大上漲空間。其新興市場債券負責人Sergio Trigo Paz表示,強美元是新興市場下跌頭號導火索,但其漲勢在9月早些時候似乎已經(jīng)見頂。

貝萊德全球首席投資策略師董立文分析對媒體表示:“我們對債臺高筑及經(jīng)濟增長下滑的市場保持審慎,但看好亞洲新興市場等基本面良好的地區(qū)。亞洲國家,財政狀況向好且經(jīng)常賬赤字有所改善。長遠而言,中國及印度等國家推行結構性改革,有望推動經(jīng)濟持續(xù)增長。”

波士頓咨詢集團則從新興產(chǎn)業(yè)發(fā)展的視角,發(fā)掘更加廣闊的投資機會。

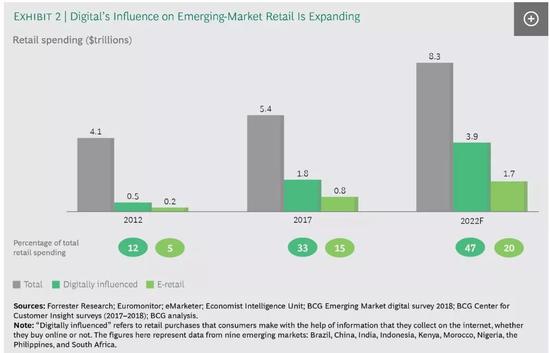

該集團在名為《數(shù)字化消費者,新興市場,四萬億未來》的報告中,闡述了印度、中國、巴西、印度尼西亞、菲律賓等9個新興市場數(shù)字化對零售市場銷售額的影響將達到4萬億美元。

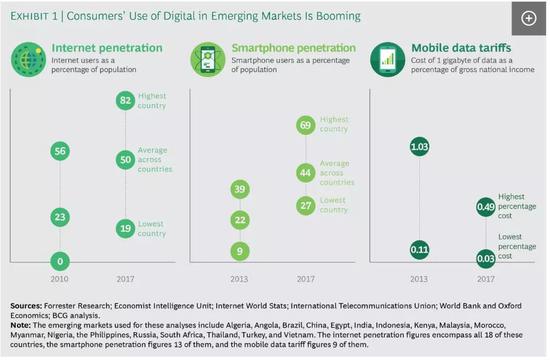

目前,新興市場的互聯(lián)網(wǎng)用戶數(shù)量比發(fā)達市場的互聯(lián)網(wǎng)用戶數(shù)量高出兩倍以上,并且差距將繼續(xù)擴大。到2022年,互聯(lián)網(wǎng)用戶可能會膨脹到30億左右,新興市場的互聯(lián)網(wǎng)用戶數(shù)量將是發(fā)達市場的三倍。

2017年的線上購買量約為1.8萬億美元,到2022年將增長至驚人的3.9萬億美元。到那時,幾乎一半的新興市場零售支付都將會受數(shù)字化的影響。

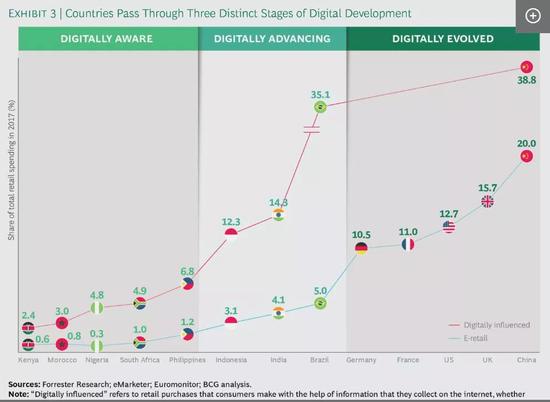

五年前,印度、印度尼西亞和中國都處于早期階段,但這些國家5年來電商獲得高速增長,印度近5年平均增長率為59%,印尼32%,中國46%,將它們各自推向了更高級的數(shù)字化成熟期。

波士頓咨詢認為,一旦電商進入新興市場,它通常會以光速發(fā)展,新興市場仍然孕育著巨大的投資機會。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風險,入市需謹慎。

責任編輯:常福強

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)