|

推股指期貨應(yīng)先行國有股減持 推股指期貨應(yīng)先行國有股減持 |

| 530以來,大盤藍(lán)籌股持續(xù)上漲,除了主力資金所謂的價(jià)值投資理念外,備戰(zhàn)股指期貨是一個(gè)重要因素,以目前市場情況看,既過度透支了股指期貨推高股指和股價(jià)功能,也醞釀了所謂的藍(lán)籌泡沫。造成這樣結(jié)果的,是因?yàn)榇笏{(lán)籌公司的股流通比例過小,市場資金輕易可以控制這些權(quán)重股的籌碼并左右股指,甚至可以左右A、H股的股價(jià),兩邊套利。

[全文] |

|

| 金融期貨 |

金融期貨,是指交易所按照一定規(guī)則反復(fù)交易的標(biāo)準(zhǔn)化金融商品合約。合約成交時(shí),交易雙方對規(guī)定品種、數(shù)量的金融商品協(xié)定交易價(jià)格,在約定的未來時(shí)間按協(xié)定價(jià)格進(jìn)行實(shí)際交割,承擔(dān)若干日后買進(jìn)或賣出該金融商品的義務(wù)和責(zé)任。金融期貨可分為三大類:外匯(匯率)期貨、利率期貨和股票指數(shù)期貨。

上世紀(jì)七十年代,世界金融市場日益動蕩不安,利率、匯率、股市急劇波動,為了滿足投資者規(guī)避價(jià)格風(fēng)險(xiǎn)、穩(wěn)定金融工具價(jià)值的需要,以保值和轉(zhuǎn)移風(fēng)險(xiǎn)為目的金融期貨應(yīng)運(yùn)而生。 |

|

|

| 股指期貨的魅力 |

盡管股指只是一籃子成份股的虛擬表示,但股指期貨的成交金額反而比對應(yīng)成份股股票的成交金額還大,普遍超過后者1~2倍。隨著內(nèi)地A股市場股指期貨的漸行漸近,投資者對這一市場創(chuàng)新的關(guān)注度也越來越高。

[全文]

|

|

| 他山之石:美國股指期貨發(fā)展過程 |

本世紀(jì)70年代,西方各國受石油危機(jī)的影響,經(jīng)濟(jì)發(fā)展十分不穩(wěn)定、利率波動劇烈,導(dǎo)致股票市場價(jià)格大幅波動,股票投資者迫切需要一種能夠有效規(guī)避風(fēng)險(xiǎn)、實(shí)現(xiàn)資產(chǎn)保值的金融工具。于是,股票指數(shù)期貨應(yīng)運(yùn)而生。它的興起,一方面給擁有股票和將要購買或拋出股票的投資者提供了轉(zhuǎn)移風(fēng)險(xiǎn)的有效工具;另一方面也給了期貨投機(jī)者以投機(jī)的機(jī)會。[全文] |

|

| 小調(diào)查 |

|

|

|

|

關(guān)注:股指期貨觸動A股神經(jīng) |

|

股指期貨漸行漸進(jìn) A股市場如履薄冰 |

|

最近一段時(shí)間,無論是從市場消息面,還是股指期貨的各項(xiàng)準(zhǔn)備工作進(jìn)度來看,股指期貨推出的腳步正越來越近。10月23日,中金所正式公布了10家期貨公司成為中金所首批會員,這預(yù)示著股指期貨又邁近了一大步。股指期貨的推出已經(jīng)進(jìn)入沖刺階段,同時(shí),隨著股指期貨的漸行漸近,A股市場的波動也在加劇,投資者不禁要問,股指期貨的推出對A股市場到底影響有多大,A股市場將何去何從? [全文][評論] |

|

|

眾家點(diǎn)評股指期貨 |

|

交銀國際控股有限公司董事總經(jīng)理溫天納:股指期貨將給市場帶來巨大變量,歷來是金融市場上一個(gè)比較有爭議性的產(chǎn)品。

香港大福資料研究有限公司董事總經(jīng)理麥德光:推出股指期貨要考慮市場的成熟度。以香港為例,1986年推出恒生指數(shù)期貨時(shí),還是一個(gè)沒有做空機(jī)制、投機(jī)性比較濃、沒有其他對沖工具的市場,也沒有漲跌停板限制。

中央財(cái)經(jīng)大學(xué)證券期貨研究所所長賀強(qiáng):從國際市場經(jīng)驗(yàn)看,一般表現(xiàn)為股指期貨推出前漲,推出后跌。客觀上來說,股指期貨實(shí)際上是中性的。

銀河證券研究中心副主任丁圣元:股指期貨從國內(nèi)情況來說,會產(chǎn)生多大影響,現(xiàn)在很難預(yù)測。因?yàn)橐环矫嫠乔八从械模毫硪环矫嫖覀兊耐顿Y者中有一批人喜歡做短線,股指期貨會不會引發(fā)這樣的行為還有待觀察。

金鵬期貨有限公司副總經(jīng)理喻猛國:最近市場表現(xiàn)與股指期貨預(yù)期有一定關(guān)系。但是從大盤走勢來說,每到一個(gè)整數(shù)關(guān)口,出現(xiàn)一定幅度的調(diào)整是正常的。 [全文]

|

|

|

經(jīng)驗(yàn)與啟示:國際市場對股指期貨的反應(yīng) |

|

國際市場股指期貨推出前后對現(xiàn)貨指數(shù)的影響 |

|

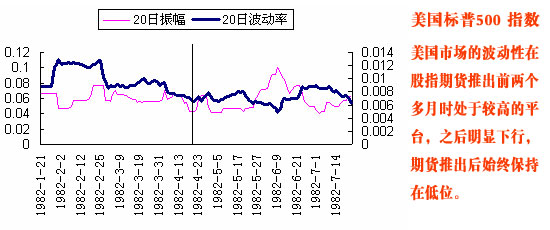

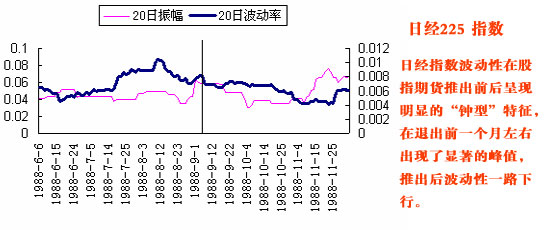

雖然各國股指期貨的推出時(shí)點(diǎn)不同,所處市場環(huán)境不同,推出后對于現(xiàn)貨指數(shù)收益率的影響也不同,但大多數(shù)國家的市場,在股指期貨推出時(shí)或者推出前一個(gè)月內(nèi),市場指數(shù)的波動性和振幅均出現(xiàn)了一個(gè)階段性的波峰。 [全文][評論]

|

|

|

美國標(biāo)普500 指數(shù)在期貨推出前后波動性變化 |

|

|

|

|

日經(jīng)225 指數(shù)在期貨推出前后波動性變化 |

|

|

|

|

國內(nèi)市場預(yù)測 |

|

國內(nèi)市場將呈現(xiàn)典型“鐘型”走勢 |

|

自中國金融期貨交易所于去年9 月掛牌成立以來,市場關(guān)于期貨推出后現(xiàn)貨市場是漲是跌的討論便不絕于耳,關(guān)于推出時(shí)間的猜測也是喧囂一時(shí)。在每次可能要推出的時(shí)點(diǎn)前后,現(xiàn)貨市場的波動性都會加劇。

[全文][評論] |

|

|

股指期貨推出進(jìn)程影響市場中期格局 |

|

統(tǒng)計(jì)顯示,作為股指期貨標(biāo)的指數(shù),滬深300的藍(lán)籌代表性十分強(qiáng)大。其成分股2006年共實(shí)現(xiàn)凈利潤3482.47億元,占上市公司凈利潤的92.7%,即為整體市場貢獻(xiàn)9成多凈利。滬深300成分股以主營業(yè)務(wù)穩(wěn)定、盈利能力突出等特點(diǎn),鑄就了“中流砥柱”的形象。 [全文][評論] |

|

|

評彈與建議 |

|

發(fā)展股指期貨:構(gòu)建多層次金融市場體系 |

|

國際金融市場中,期貨市場早已是重要的一分子,其在商品定價(jià)、金融產(chǎn)品定價(jià)方面都有著舉足輕重的地位和作用。而在我國,期貨市場的發(fā)展還遠(yuǎn)不能滿足需求。2007年年初的全國金融工作會議上,我國提出了建設(shè)多層次的金融市場體系的發(fā)展目標(biāo)。發(fā)展股指期貨等金融衍生產(chǎn)品市場正是構(gòu)建完善的多層次金融市場體系過程中的重要一步。

[全文][評論]

|

|

|

炒股指期貨須三思而后行 |

|

南華期貨研究所所長朱斌說,與股票投資相比,股指期貨是以小博大的投資,只要10%的變動,就可給投資者帶來100%的收益;但做反了方向,則是100%的虧損——因此,對風(fēng)險(xiǎn)估計(jì)不足的投資者可能要栽大跟斗。朱斌建議,投資者要根據(jù)自己的風(fēng)險(xiǎn)承受能力操作。 [全文][評論]

|

|

|

|