二次遞交IPO招股書不到三個(gè)月,港交所傳來(lái)了東莞房企匯景控股上市的鐘聲。匯景控股2019年12月31日開(kāi)始招股,2020年1月16日在港交所上市。匯景控股是一家中國(guó)綜合住宅及商用物業(yè)開(kāi)發(fā)商,專注于廣東省及湖南省。該公司連續(xù)三年凈負(fù)債率超過(guò)200%。2016年-2018年,其凈負(fù)債率分別為375.4%、277.2%、242.7%。

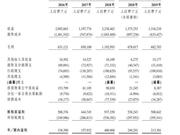

匯景控股上市后業(yè)績(jī)首秀:凈利率、毛利率雙雙下滑2019年該公司毛利率及凈利率均出現(xiàn)下降,毛利率為45.6%,同比降低7.7個(gè)百分點(diǎn);凈利潤(rùn)率為17.2%,同比下跌0.7個(gè)百分點(diǎn)。財(cái)聯(lián)社圖片來(lái)源:海洛創(chuàng)意匯景控股(09968.HK)日前發(fā)布了2019年全年業(yè)績(jī)報(bào)告,這是其在上市后發(fā)布的首份年報(bào)。報(bào)告期內(nèi),匯景控股實(shí)現(xiàn)合約銷售額43.92億元,同比增加71.4%;實(shí)現(xiàn)總收入約36.06億元,同比增長(zhǎng)約61.1%;毛利16.45億元,同比增長(zhǎng)約37.9%;凈利潤(rùn)6.2億元,同比增長(zhǎng)54.6%。不過(guò),2019年該公司毛利率及凈利率均出現(xiàn)下降,毛利率為45.6%,同比降低7.7個(gè)百分點(diǎn);凈利潤(rùn)率為17.2%,同比下跌0.7個(gè)百分點(diǎn)。“毛利率下降乃主要由于2019年物業(yè)交付的產(chǎn)品組合和地域組合有差異所致。”匯景控股方面表示,而凈利率下跌主要由于2019年產(chǎn)生的上市相關(guān)開(kāi)支及以股份為基礎(chǔ)的賠償開(kāi)支。此外,匯景控股業(yè)績(jī)報(bào)告顯示,2019年其銷售成本出現(xiàn)大幅增長(zhǎng),銷售及市場(chǎng)推廣開(kāi)支、行政開(kāi)支也均呈上升態(tài)勢(shì)。報(bào)告期內(nèi),該公司銷售成本為19.6億元,同比上升87%;行政開(kāi)支為2.63億元,同比增長(zhǎng)38.1%;銷售及市場(chǎng)推廣開(kāi)支為0.84億元,同比上升17.5%。匯景控股方面表示,期內(nèi)營(yíng)業(yè)收入、交付面積的上升,以及廣告開(kāi)支和上市開(kāi)支增加,導(dǎo)致了公司各種相關(guān)財(cái)務(wù)費(fèi)用上升。據(jù)了解,匯景控股前身為東莞匯景房地產(chǎn),由倫瑞祥于2004年在東莞創(chuàng)立,并在2020年1月16日成功在港交所掛牌上市。“匯景控股屬于區(qū)域型公司,本身知名度不大,但這兩年受益于區(qū)域市場(chǎng)的崛起,規(guī)模擴(kuò)張比較明顯。”一家房產(chǎn)機(jī)構(gòu)分析師曾對(duì)記者表示。該公司去年的銷售額主要來(lái)自4個(gè)城市,分別是東莞、河源、合肥、衡陽(yáng)。“從匯景的收入結(jié)構(gòu)可以看出,其業(yè)務(wù)嚴(yán)重依賴于該等地區(qū)的房地產(chǎn)市場(chǎng)。”一位分析師如是說(shuō)。截至去年年底,該公司土地儲(chǔ)備約294萬(wàn)平方米,17個(gè)項(xiàng)目及4塊土地位于大灣區(qū)、長(zhǎng)三角城市群及長(zhǎng)江中游城市群的5座城市。值得關(guān)注的是,在匯景控股的項(xiàng)目中,城市更新項(xiàng)目占比較大。年報(bào)顯示,匯景控股目前有3個(gè)舊改項(xiàng)目正在進(jìn)行中;2019年其與相關(guān)方簽訂了6個(gè)前期服務(wù)商協(xié)議,相關(guān)舊改項(xiàng)目均在東莞市,占地面積為131萬(wàn)平方米。另有8個(gè)項(xiàng)目正在推進(jìn)前期服務(wù)商的資格獲取工作或推進(jìn)項(xiàng)目土地的收購(gòu)進(jìn)展,也在東莞市,總占地面積為37.9萬(wàn)平方米。“匯景控股參與的城市更新開(kāi)發(fā)項(xiàng)目可能需要較多成本及資源,而該等開(kāi)發(fā)項(xiàng)目的利益未必能在短期內(nèi)顯現(xiàn)。”長(zhǎng)雄證券在研究報(bào)告中表示。于2019年12月31日,匯景控股現(xiàn)金及銀行結(jié)余為7.29億元;凈資本負(fù)債比率為82.6%,同比大幅下降。此前,該公司凈負(fù)債率曾連續(xù)三年超過(guò)200%,2016年-2018年,其凈負(fù)債率分別為375.4%、277.2%、242.7%。“匯景控股上市籌集的資金,可以在一定程度上緩解其負(fù)債壓力。”上述分析師表示。[詳情]

本報(bào)記者 翁榕濤 趙毅廣州報(bào)道 東莞“地產(chǎn)一哥”匯景控股有限公司(09968.HK,以下簡(jiǎn)稱“匯景控股”)歷時(shí)9個(gè)月,成為2020年首家在港上市的房企。 據(jù)了解,匯景控股上市首日開(kāi)盤價(jià)為1.94港元/股,不久股價(jià)便進(jìn)入下行通道,截至1月20日收盤,股價(jià)為1.89港元/股,上市后第三個(gè)交易日就出現(xiàn)“破發(fā)”。 值得注意的是,匯景控股此次發(fā)行股份出現(xiàn)認(rèn)購(gòu)不足,公開(kāi)發(fā)售的最終股份數(shù)目由7881萬(wàn)股股份減少至2535.4萬(wàn)股股份,約相當(dāng)于原計(jì)劃股份總數(shù)的32.2%。 針對(duì)上市表現(xiàn)及募集資金用途等問(wèn)題,《中國(guó)經(jīng)營(yíng)報(bào)》記者致電采訪匯景控股公共關(guān)系部人士,截至發(fā)稿未獲回復(fù)。 公開(kāi)發(fā)售認(rèn)購(gòu)不足 上市后破發(fā) 在2018年房企新一波赴港上市熱潮之后,剛剛過(guò)去的2019年房企IPO顯得略為冷清。 2019年以來(lái),僅有德信中國(guó)、銀城國(guó)際、中梁控股、新力控股以及景業(yè)名邦等5家房企成功赴港上市,總籌資規(guī)模不到90億港元,最高為中梁控股募資27億港元,最低為銀城國(guó)際募資7.7億港元,無(wú)論是籌資規(guī)模還是IPO數(shù)量都較2018年銳減。 匯景控股是二次沖擊IPO,早在2019年4月10日,匯景控股就已首次向港交所遞交了招股書,而后失效,又于當(dāng)年10月25日再次沖刺,如今得償所愿。 2020年1月15日,匯景控股公布招股結(jié)果,公開(kāi)發(fā)售未獲足額認(rèn)購(gòu),發(fā)售價(jià)確定為每股1.93港元,公司自全球發(fā)售收取的所得款項(xiàng)凈額估計(jì)約13.91億港元。 由于匯景控股公開(kāi)發(fā)售不足額認(rèn)購(gòu),按照回?fù)軝C(jī)制,未認(rèn)購(gòu)的公開(kāi)發(fā)售股份將會(huì)回?fù)苤羾?guó)際發(fā)售。 據(jù)匯景控股招股書顯示,公司于2004年在東莞成立,并于次年完成了首個(gè)物業(yè)開(kāi)發(fā)項(xiàng)目,即匯景銀座和匯景華府。作為一家綜合住宅及商用物業(yè)開(kāi)發(fā)商,匯景控股主要聚焦在廣東省、湖南省,深耕于大灣區(qū)并逐漸向華中區(qū)域擴(kuò)張。 截至2019年9月30日,匯景控股在全國(guó)3個(gè)省份、5個(gè)城市擁有17個(gè)物業(yè)項(xiàng)目,其中12個(gè)位于東莞,總地盤面積約為200萬(wàn)平方米,規(guī)劃建筑面積總計(jì)為450萬(wàn)平方米,其中已規(guī)劃及尚未開(kāi)發(fā)的建筑面積為300萬(wàn)平方米。 截至2016年、2017年、2018年底以及2019年6月30日,匯景控股交付的物業(yè)總計(jì)建筑面積分別為26.03萬(wàn)平方米、10.76萬(wàn)平方米、21.14萬(wàn)平方米及13.05萬(wàn)平方米,其間錄得物業(yè)銷售收益分別為人民幣20.92億元、11.98億元、22.39億元以及12.15億元。 近幾年匯景控股每年交付的物業(yè)建筑在20萬(wàn)平方米左右,這也意味著現(xiàn)有土地儲(chǔ)備可以支撐其超過(guò)20年的銷售需求。 盡管作為“東莞一哥”,匯景控股的總體體量顯得比較小,毛利率卻十分可觀,2016年至2018年度毛利率分別達(dá)30.2%、54.3%以及53.3%,遠(yuǎn)高于行業(yè)平均水平。 同策研究院首席分析師張宏偉認(rèn)為,目前國(guó)內(nèi)融資渠道收緊,匯景控股等中小房企進(jìn)行規(guī)模擴(kuò)張有較大的資金需求,近年來(lái)這段時(shí)間,房企的資金壓力是比較大的,借新還舊也越來(lái)越困難,在償債高峰期到來(lái)前,上市可以緩解融資壓力。 高負(fù)債下關(guān)聯(lián)方貸款“輸血” 匯景控股成功上市后,實(shí)際控制人倫瑞祥夫婦通過(guò)匯盈控股、匯盛控股兩家位于英屬處女群島的公司,持有匯景控股總計(jì)85%股份,以1月20日的市值計(jì)算,倫瑞祥夫婦的身家已超過(guò)84億港元。 而在上市背后,匯景控股的債務(wù)問(wèn)題不可小視。 相關(guān)數(shù)據(jù)顯示,2016年至2018年,匯景控股產(chǎn)生的財(cái)務(wù)成本分別為3417萬(wàn)元、5064萬(wàn)元以及7753萬(wàn)元,財(cái)務(wù)成本上升的原因主要由于銀行及其他借貸金額在2018年增長(zhǎng)超過(guò)42%,部分成本則由相應(yīng)期間的資本化利息所抵消。 匯景控股的主要資金來(lái)源為銀行和關(guān)聯(lián)方,其中于2016年、2017年、2018年以及2019年上半年,匯景控股來(lái)自銀行及其他借貸分別為11.00億元、17.48億元、24.83億元以及29.90億元。其中,來(lái)自關(guān)聯(lián)方的貸款分別為7.44億元、6.58億元、6.02億元以及8.91億元。 截至2019年上半年,匯景控股應(yīng)收控股股東及各自的緊密聯(lián)系人的款項(xiàng)總額為8.25億元,應(yīng)付控股股東的緊密聯(lián)系人共計(jì)8.91億元。 可以看出,匯景控股近年來(lái)的借款逐年增高,而其中來(lái)自關(guān)聯(lián)方的貸款占據(jù)不小比例。2016年~2018年及2019年上半年的凈資本負(fù)債比例分別為377.8%、278.5%、243.2% 及 240.4%。 可以與之對(duì)比的是,比匯景控股早一個(gè)月上市的景業(yè)名邦,同樣是赴港上市的內(nèi)地中小房企,2016年~2018年及2019年上半年,其凈負(fù)債率分別為614.4%、194.1%、42.0%以及80.8%。 盡管資本負(fù)債率相較前兩年已有下降,但從匯景控股財(cái)務(wù)結(jié)構(gòu)上來(lái)看,截至2019年上半年,一年內(nèi)需償還的銀行貸款和其他貸款加起來(lái)總計(jì)11.09億元,公司依然面臨較大的財(cái)務(wù)壓力。 在招股書風(fēng)險(xiǎn)提示中,提及匯景控股在城市更新項(xiàng)目中可能面臨改建周期較長(zhǎng)、資本壓力大、規(guī)劃難度高等問(wèn)題,對(duì)于資源和資金成本有較高要求。 城市更新開(kāi)發(fā)項(xiàng)目是匯景控股未來(lái)發(fā)展的重點(diǎn),目前已完成一個(gè)城市更新項(xiàng)目的開(kāi)發(fā),并開(kāi)始預(yù)售建筑面積9.42萬(wàn)平方米,此外匯景控股還有3個(gè)城市更新項(xiàng)目處于向政府提交開(kāi)發(fā)計(jì)劃的狀態(tài)。 招股書指出,募集得來(lái)的資金將有55%(約為7.65億元)用作推進(jìn)城市更新項(xiàng)目的發(fā)展成本;20%(約為2.72億元)作為現(xiàn)有物業(yè)項(xiàng)目的開(kāi)發(fā)和建筑成本;20%(約為2.72億元)用于償還若干銀行借款和其他借款,包括項(xiàng)目公司的營(yíng)運(yùn)資金貸款。 [詳情]

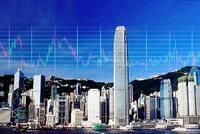

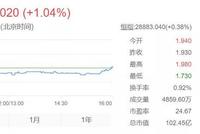

原標(biāo)題:匯景控股百億市值“泡沫”:近4年年均銷售額不足25億 來(lái)源:和訊原標(biāo)題:匯景控股百億市值“泡沫”二次遞交IPO招股書不到三個(gè)月,港交所傳來(lái)了東莞房企匯景控股(09968.HK)上市的鐘聲。1月16日上午,匯景控股開(kāi)始于聯(lián)交所主板買賣,開(kāi)盤價(jià)為1.94港元/股,較招股價(jià)微漲0.01港元,并以1.95港元/股收盤,漲1.04%,總市值102.45億港元,市盈率24.67倍。相對(duì)匯景控股不足16億的年銷售額而言,這一估值在內(nèi)房股中處于偏高水平。據(jù)WIND數(shù)據(jù),目前港股房地產(chǎn)股的市盈率普遍在5-8倍之間,較高的市盈率在10-12倍。以2019年剛上市的德信中國(guó)(02019.HK)為例,2019年合約銷售額450.8億元,但其市盈率僅為5.06倍,總市值為80.74億元。同樣新近上市的新力控股(02103.HK),年銷售近1000億,市值卻也僅144.2億,而匯景控股市值與之相當(dāng),近4年的年均銷售額卻不足25億。據(jù)匯景控股上市前一天的公告,根據(jù)公開(kāi)發(fā)售初步提呈發(fā)售的發(fā)售股份未獲足額認(rèn)購(gòu),合共接獲3180份有效申請(qǐng),認(rèn)購(gòu)合共2535.4萬(wàn)股公開(kāi)發(fā)售股份,相當(dāng)于根據(jù)公開(kāi)發(fā)售初步可供認(rèn)購(gòu)的公開(kāi)發(fā)售股份總數(shù)7881萬(wàn)股約0.32倍。不知這是否與定價(jià)過(guò)高有關(guān)?作為2020年第一家在港上市的小房企,匯景控股可謂極具代表性,比如前期認(rèn)購(gòu)不足以及規(guī)模小、負(fù)債高等。這是一家非常典型的“迷你”型房企。2002年,憑借著早期在汽車行業(yè)里積累的財(cái)富,時(shí)年34歲的倫瑞祥成立了東莞市匯景豪庭房地產(chǎn)(匯景控股前身),開(kāi)始涉足房地產(chǎn)行業(yè)。2016年之后,匯景控股才走出東莞,目前只在東莞、河源、合肥、衡陽(yáng)以及長(zhǎng)沙五個(gè)城市有所布局。更新后的招股書顯示,匯景控股2019年上半年匯景控股累計(jì)銷售面積為12.12萬(wàn)平米,實(shí)現(xiàn)銷售額15.98億元,實(shí)現(xiàn)營(yíng)業(yè)收入13.16億元,對(duì)應(yīng)毛利潤(rùn)、凈利潤(rùn)分別為6.83億元、2.13億元。據(jù)克而瑞研究中心發(fā)布的《2018年度中國(guó)房地產(chǎn)企業(yè)銷售金額TOP200》,麟龍集團(tuán)以51.1億元的合約銷售額位居第200位,而匯景控股同期的合約銷售額僅25.6億元,約為前者的一半。規(guī)模偏小,作為本土房企,匯景控股在大本營(yíng)東莞面臨的激烈競(jìng)爭(zhēng)局面。有數(shù)據(jù)顯示,截至2018年5月,在東莞已經(jīng)登記備案的房地產(chǎn)開(kāi)發(fā)商企業(yè)信息記錄高達(dá)924條,其中,2017年中國(guó)銷售金額前10名的開(kāi)發(fā)商,有9個(gè)已經(jīng)進(jìn)軍了東莞。實(shí)際上,匯景控股的危機(jī)感不止來(lái)自于外部的競(jìng)爭(zhēng)局面,其自身的財(cái)務(wù)壓力也不小。上市申請(qǐng)材料顯示,2016年~2018年,其凈負(fù)債率分別為377.8%、278.5%、243.2%,這一數(shù)據(jù)連續(xù)三年超過(guò)200%,截至2019年上半年,凈負(fù)債率仍沒(méi)有得到明顯的緩解,依然超過(guò)200%,達(dá)240.4%。而據(jù)克而瑞研究中心數(shù)據(jù),2016~2018年176家房企加權(quán)平均凈負(fù)債率均不超過(guò)90%,其中,2018年這一數(shù)據(jù)為85.15%,較年初降低了3.95個(gè)百分點(diǎn),54%的企業(yè)的凈負(fù)債率有所下降。而同期,匯景控股的凈負(fù)債率約為該數(shù)值的3倍。此外,截至2018年底,匯景控股擁有現(xiàn)金及現(xiàn)金等價(jià)物1.6億元,而同期須償還的一年內(nèi)的銀行貸款及其他貸款約9.0億元,由此可得其現(xiàn)金短債比為0.18。而據(jù)億瀚智庫(kù)發(fā)布的《2018上市房企現(xiàn)金短債比TOP100》,TOP100房企平均現(xiàn)金短債比為2.17,其中,漢港控股位居100位,其現(xiàn)金短債比為0.88,是匯景控股的近5倍。進(jìn)入2019年,盡管上半年的現(xiàn)金及現(xiàn)金等價(jià)物為2.1億元,同比增長(zhǎng)了11.4%,但同期須償還的一年內(nèi)的銀行貸款及其他貸款也增至11.1億元,現(xiàn)金短債比仍維持在低位,為0.19,財(cái)務(wù)壓力依舊巨大。認(rèn)購(gòu)遇冷,連續(xù)三年凈負(fù)債率超200%,2019年上半年現(xiàn)金短債比僅為0.19,規(guī)模偏小而債務(wù)壓身的匯景控股能否借助資本市場(chǎng)力量越過(guò)寒冬,它的百億市值是否“預(yù)留”了下跌空間?免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。(責(zé)任編輯:徐帥 )[詳情]

“年均銷售額不到25億元的匯景控股,發(fā)行估值卻被定為上百億元,這種與公司規(guī)模嚴(yán)重背離的定價(jià),是否會(huì)導(dǎo)致無(wú)人喝彩?從歷史情況來(lái)看,這類公司極有可能遭遇股份認(rèn)購(gòu)不足和股價(jià)破發(fā)的局面。”《投資者網(wǎng)》張偉非常幸運(yùn),東莞微型地產(chǎn)開(kāi)發(fā)商匯景控股有限公司(下稱“匯景控股”,09968.HK)搭上了末班車,成為2019年第7家登陸港交所的內(nèi)地房企。據(jù)港交所公告披露,匯景控股已于2019年12月24日通過(guò)聆訊,2019年12月31日開(kāi)始招股,預(yù)計(jì)將于2020年1月16日正式掛牌交易。招股說(shuō)明書顯示,2016年至2018年及2019年上半年(下稱“報(bào)告期內(nèi)”),匯景控股的凈負(fù)債率從未低于200%,該數(shù)據(jù)在2016年高達(dá)377.8%,截至2019年6月末仍有240.4%。對(duì)于近4年年均銷售額不到25億元的匯景控股來(lái)說(shuō),上市能否緩解一下公司負(fù)債高企的壓力?01銷售規(guī)模只有200名開(kāi)外招股說(shuō)明書顯示,報(bào)告期內(nèi),匯景控股的銷售額為20.00億元、12.96億元、25.62億元和15.98億元。與中國(guó)天保集團(tuán)(01427.HK)、銀城國(guó)際控股(01902.HK)、德信中國(guó)(02019.HK)等其他6家同在2019年赴港上市的房企相比,匯景控股的規(guī)模是最小的。通過(guò)另一項(xiàng)數(shù)據(jù)對(duì)比,也可以看出匯景控股的體量之小。克而瑞發(fā)布的《2018年度中國(guó)房地產(chǎn)企業(yè)銷售金額TOP200》顯示,麟龍集團(tuán)以51.1億元的年度銷售額位列末位,而匯景控股2018年的銷售額為25.62億元,只有麟龍集團(tuán)的一半。目前,匯景控股2019年的銷售額尚未公示,以2019年上半年15.98億元的銷售額推算,該公司2019年全年的銷售額不會(huì)超過(guò)35億元。從營(yíng)收的角度來(lái)說(shuō),匯景控股確實(shí)是一家微型房企。雖然體量小了點(diǎn),但匯景控股的在建項(xiàng)目和土地儲(chǔ)備還算充足。據(jù)招股說(shuō)明書披露,截至2019年9月30日,匯景控股共有17個(gè)在建項(xiàng)目,建筑面積450多萬(wàn)平方米,另外還有15塊土地作儲(chǔ)備。匯景控股表示,“目前每年交付的建筑面積約為20多萬(wàn)平方米,按照目前的速度,大概需要20年才能完全消化公司的項(xiàng)目?jī)?chǔ)備。”02凈負(fù)債率連續(xù)4年超過(guò)200%與此同時(shí),凈負(fù)債率居高不下也成為懸在匯景控股頭頂上的一把劍。Wind數(shù)顯示,截至2019年6月底,A股上市房企的凈負(fù)債率均值約為99.3%。同期,匯景控股的凈負(fù)債率為240.4%,最高時(shí)曾高達(dá)377.8%(2016年),最近4年都在200%之上。而在匯景控股20多億元的債務(wù)中,除了部分銀行貸款、信托融資,少量租賃負(fù)債,相當(dāng)一部分是關(guān)聯(lián)借款。截至2019年10月31日,公司來(lái)自關(guān)聯(lián)方的貸款為12.34億元,超過(guò)公司借款總額的50%。報(bào)告期內(nèi),公司支付給關(guān)聯(lián)方的貸款利息分別為3854.3萬(wàn)元、3796.0萬(wàn)元、3520.6萬(wàn)元、2186.4萬(wàn)元。此外 ,匯景控股的經(jīng)營(yíng)現(xiàn)金流也不穩(wěn)定,其中2017年為-0.95億元,2019年上半年為-3.17億元,短期扭轉(zhuǎn)無(wú)望,因?yàn)閰R景控股在招股說(shuō)明書中表示,由于持續(xù)擴(kuò)張業(yè)務(wù),不能保證在將來(lái)錄得正面的經(jīng)營(yíng)現(xiàn)金流。值得注意的是,匯景控股的在建項(xiàng)目及土地儲(chǔ)備大都位于廣東東莞,但在東莞的地產(chǎn)開(kāi)發(fā)商排名中,匯景控股只名列第28位,市場(chǎng)占有率為0.6%。另?yè)?jù)官方數(shù)據(jù)顯示,截至2018年年底,國(guó)內(nèi)銷售額前10名的地產(chǎn)開(kāi)發(fā)商均已進(jìn)駐東莞。對(duì)于與大企業(yè)同臺(tái)競(jìng)技,實(shí)屬夾縫求生存的現(xiàn)狀,匯景控股認(rèn)為,“強(qiáng)大的品牌知名度連同土地采購(gòu)策略及成本控制措施將對(duì)公司業(yè)績(jī)?cè)鲩L(zhǎng)做出貢獻(xiàn)”。03發(fā)行估值百億誰(shuí)來(lái)接盤?港交所披露文件顯示,匯景控股的發(fā)行定價(jià)在1.93港元至2.39港元之間,以中位價(jià)2.16港元計(jì)算,集資凈額約為15.6億港元,主要用于項(xiàng)目或土地收購(gòu)、償還銀行貸款和充實(shí)運(yùn)營(yíng)資金。另?yè)?jù)匯景控股獨(dú)家保薦人中國(guó)銀河國(guó)際給出的招股信息,匯景控股的發(fā)行估值為101.4至125.57億港元之間。中國(guó)銀河國(guó)際認(rèn)為,以匯景控股2018年經(jīng)調(diào)整純利4.13億元人民幣計(jì)算,市盈率約27.6倍,按上限價(jià)2.39元計(jì)算,市值約125.5億元。不過(guò),港股市場(chǎng)對(duì)內(nèi)地房企的估值更基于運(yùn)營(yíng)規(guī)模。以同在2019年上市的新力控股(02103.HK)和銀城國(guó)際控股為例,截至1月9日收盤,新力控股的市值約為143億港元,銀城國(guó)際控股的市值約為35億港元。公開(kāi)信息顯示,新力控股 2019年全年的銷售額約為900億元,銀城國(guó)際控股2019年全年的銷售額約為200億元。而年均銷售不足為25億元的匯景控股,其發(fā)行估值也高達(dá)百億元,這種與公司規(guī)模嚴(yán)重背離的定價(jià),可能會(huì)導(dǎo)致股份認(rèn)購(gòu)不足和股價(jià)破發(fā)的風(fēng)險(xiǎn)。在這之前,銀城國(guó)際控股、德信中國(guó)上市時(shí)都曾面臨股份認(rèn)購(gòu)不足,被重新分配至國(guó)際發(fā)售的尷尬,比他們體量更小的匯景控股也可能會(huì)遭遇這種情況。一直以來(lái),在大型房企與政策環(huán)境的雙重夾擊下,內(nèi)地中小房企生存艱難,通過(guò)上市融資也是不少房企拓展生存空間的辦法之一。在A股對(duì)房企IPO尚未破冰且排隊(duì)期長(zhǎng)的情況下,到香港上市成為內(nèi)地中小房企融資的一條重要通道。對(duì)匯景控股來(lái)說(shuō),大體上也是這么一種情況。其上市后命運(yùn)如何,《投資者網(wǎng)》將持續(xù)關(guān)注。(思維財(cái)經(jīng)出品)■即將重磅推出年度特刊,敬請(qǐng)期待!新方向·新變局——2019投資者年會(huì)暨頒獎(jiǎng)晚宴照片集錦[詳情]

長(zhǎng)江商報(bào) 原標(biāo)題:匯景控股凈負(fù)債率連續(xù)三年超200% 涉多起訴訟子公司股權(quán)及銀行賬戶屢遭凍結(jié) 長(zhǎng)江商報(bào)消息 ●長(zhǎng)江商報(bào)記者 張璐 大房企爭(zhēng)奪頭部排名,小房企爭(zhēng)搶市場(chǎng)份額。在大房企與政策環(huán)境的雙重夾擊下,借助IPO打開(kāi)融資閘門成為了中小房企“求生”的主要路徑。 日前,內(nèi)地小房企匯景控股有限公司(下稱“匯景控股”)在2019年12月31日開(kāi)始招股,預(yù)期于2020年1月16日開(kāi)始在聯(lián)交所買賣。 長(zhǎng)江商報(bào)記者注意到,這是一家非常典型的“迷你”型房企,2016年之后才走出東莞,目前只在東莞、河源、合肥、衡陽(yáng)以及長(zhǎng)沙五個(gè)城市有所布局。2018年,匯景控股連同其合資企業(yè)的總合約銷售額同比增長(zhǎng)達(dá)97.7%至25.62億元,雖然增速喜人但規(guī)模在地產(chǎn)界存在感不強(qiáng)。 同時(shí),需要注意的是,體量不大的匯景控股,凈負(fù)債率卻不低。數(shù)據(jù)顯示,2016年到2018年,匯景控股凈負(fù)債率連續(xù)三年超過(guò)200%。今年上半年,其凈負(fù)債率仍無(wú)明顯緩解,依然高達(dá)240.4%。 此外,長(zhǎng)江商報(bào)記者梳理發(fā)現(xiàn),匯景控股涉及多起訴訟,子公司股權(quán)和銀行賬戶也屢被凍結(jié)。 1月3日,對(duì)于未來(lái)業(yè)務(wù)擴(kuò)展計(jì)劃,長(zhǎng)江商報(bào)記者向匯景控股方面發(fā)送采訪函,但是截至發(fā)稿前對(duì)方未回復(fù)。 去年上半年?duì)I收凈利雙降 日前,匯景控股通過(guò)港交所聆訊開(kāi)始招股,掛牌成功后,其成為東莞首家在香港上市的房企。 據(jù)悉,公司每股發(fā)售價(jià)1.93至2.39港元,以中位價(jià)2.16港元計(jì)算,上市集資凈額為15.6億港元。集資用途主要用作完成收購(gòu)?fù)恋鼗蝽?xiàng)目,占集資凈額55%,另20%作償還借貸,20%用作開(kāi)發(fā)及建設(shè)成本,5%為營(yíng)運(yùn)資金。 資料顯示,匯景控股是一家成熟的中國(guó)綜合住宅及商用物業(yè)開(kāi)發(fā)商,專注于廣東省及湖南省。公司的業(yè)務(wù)始于東莞的物業(yè)項(xiàng)目,并已逐步延伸至河源、長(zhǎng)三角城市群(包括安徽省、江蘇省及浙江省)及長(zhǎng)江中游城市群(包括湖北省、湖南省及江西省)。 如果說(shuō)近兩年扎堆上市的美的置業(yè)、德信中國(guó)、中梁控股算是中小型房企,那么,匯景控股只能稱為“微型”房企。2016-2018年及2019年上半年(以下簡(jiǎn)稱“報(bào)告期內(nèi)”),公司連同合資企業(yè)合計(jì)銷售額分別為20.00億元、12.96億元、25.62億元、15.98億元。 據(jù)克而瑞研究中心發(fā)布的《2018年度中國(guó)房地產(chǎn)企業(yè)銷售金額TOP200》,麟龍集團(tuán)以51.1億元的合約銷售額位居第200位,是當(dāng)年匯景控股體量的兩倍,此外,即便是在其大本營(yíng)東莞,匯景控股的銷售額也只能排名第28位,市場(chǎng)占有率0.6%。 報(bào)告期內(nèi),公司營(yíng)業(yè)收入分別為20.93億元、11.98億元、22.38億元,13.16億元,凈利潤(rùn)分別為3.38億元、1.58億元、4.01億元、2.13億元。其中,2019年上半年,公司還出現(xiàn)營(yíng)收凈利雙降的局面,分別同比下降4.29%和11.23%。 不過(guò),匯景控股有一個(gè)百億級(jí)的大夢(mèng)想,公司的土地儲(chǔ)備非常豐富,截至2019年9月30日,匯景控股共計(jì)擁有17個(gè)地產(chǎn)項(xiàng)目,地盤面積約200萬(wàn)平方米,預(yù)計(jì)竣工后的建筑面積為450萬(wàn)平方米,其中12個(gè)位于東莞。 另外,公司還有15塊土地作為儲(chǔ)備,地盤面積總計(jì)約100萬(wàn)平方米。這些儲(chǔ)備項(xiàng)目絕大多數(shù)位于東莞,河源和浙江平湖分別有1個(gè)和2個(gè)。報(bào)告期內(nèi),匯景控股每年交付物業(yè)建筑面積20多萬(wàn)平方米,按照目前的速度,大概需要20多年才能消化現(xiàn)在的項(xiàng)目?jī)?chǔ)備。 不過(guò),從市場(chǎng)格局來(lái)看,萬(wàn)科、碧桂園、金地、保利等房企均在東莞進(jìn)行激烈的角逐,匯景控股在東莞的市場(chǎng)份額遭到進(jìn)一步擠壓。 數(shù)據(jù)顯示,截至2018年5月,在東莞已經(jīng)登記備案的房地產(chǎn)開(kāi)發(fā)商企業(yè)信息記錄高達(dá)924條,其中,2017年中國(guó)銷售金額前10名的開(kāi)發(fā)商,有9個(gè)已經(jīng)進(jìn)軍了東莞。而根據(jù)開(kāi)發(fā)商于2017年發(fā)布的合同銷售數(shù)字,匯景控股集團(tuán)于東莞排名第47位,于合肥排名第59位。 因此,對(duì)于東莞本土的中小型房企來(lái)說(shuō),未來(lái)恐怕要面對(duì)“無(wú)地?zé)o貨”的窘境,而匯景控股只能夾縫求生存。不過(guò),匯景控股卻在招股書中透露出難得的自信,其認(rèn)為強(qiáng)大的品牌知名度連同自己的土地采購(gòu)策略及成本控制措施將對(duì)增長(zhǎng)做出貢獻(xiàn)。 凈負(fù)債率高達(dá)240% 長(zhǎng)江商報(bào)記者注意到,體量不大的匯景控股近幾年的凈負(fù)債率卻不低。數(shù)據(jù)顯示,2016年到2018年,匯景控股凈負(fù)債率分別為377.8%、278.5%、243.2%,連續(xù)三年超過(guò)200%。今年上半年,其凈負(fù)債率仍無(wú)明顯緩解,依然高達(dá)240.4%。 據(jù)華泰證券的研報(bào)顯示,截至2019年三季度末,A股龍頭房企、中型房企和小型房企凈負(fù)債率分別為89%、119%和90%,匯景控股的凈負(fù)債率已進(jìn)前十。而面對(duì)凈負(fù)債率高企,匯景控股今年上半年經(jīng)營(yíng)性現(xiàn)金流卻為-3.17億元,匯景控股同時(shí)表示由于公司持續(xù)擴(kuò)張業(yè)務(wù),公司不能保證在將來(lái)錄得正面的經(jīng)營(yíng)現(xiàn)金流。 有業(yè)內(nèi)人士表示,無(wú)論是如今從嚴(yán)的行業(yè)環(huán)境,還是企業(yè)自身的負(fù)債及業(yè)務(wù)布局,匯景控股的上市前景均不算樂(lè)觀,需面對(duì)破發(fā)、認(rèn)購(gòu)不足的風(fēng)險(xiǎn)。 此外,長(zhǎng)江商報(bào)記整理發(fā)現(xiàn),匯景控股涉及多起訴訟,其中包括多名供應(yīng)商及一名物業(yè)銷售代理針對(duì)公司提起的索償,以及公司針對(duì)其他實(shí)體提出的索償。 天眼查顯示,匯景控股間接附屬的全資子公司東莞市匯景嘉榆置業(yè)有限公司曾發(fā)生一次司法協(xié)助,于2017年9月30日被司法凍結(jié)股權(quán)500萬(wàn)元,凍結(jié)期限至2020年9月29日。2017年12月6日解除凍結(jié)。河源市匯景房地產(chǎn)發(fā)展有限公司在過(guò)去兩年發(fā)生三次司法協(xié)助,分別凍結(jié)股權(quán)5000萬(wàn)元。 此外,據(jù)中國(guó)裁判文書網(wǎng)披露,2018年上述東莞市匯景嘉榆置業(yè)有限公司曾發(fā)生一次司法協(xié)助,因金融借款糾紛被判決凍結(jié)其182097.09元的銀行存款或查封、扣押其相應(yīng)價(jià)值的其它財(cái)產(chǎn)。 東莞市匯景凱倫灣房地產(chǎn)開(kāi)發(fā)有限公司被判決查封、扣押、凍結(jié)其477497.37元的財(cái)產(chǎn)。2019年,廣東南方都市報(bào)經(jīng)營(yíng)有限公司起訴,提出財(cái)產(chǎn)保全申請(qǐng),最終法院判決凍結(jié)匯景控股1742088元的銀行存款或查封、扣押其相應(yīng)價(jià)值的其它財(cái)產(chǎn)。 另外,匯景控股間接全資擁有的附屬子公司匯景集團(tuán)也有股權(quán)被凍結(jié)紀(jì)錄,大量的子公司賬戶及股權(quán)凍結(jié)紀(jì)錄顯然對(duì)匯景控股上市后發(fā)債融資不利。 責(zé)編:ZB[詳情]

原標(biāo)題:匯景控股沖港股:微型房企的大夢(mèng)想,靠控股股東借錢來(lái)實(shí)現(xiàn)? 來(lái)源:微信公眾號(hào)“斑馬消費(fèi)” 2018年以來(lái),房地產(chǎn)行業(yè)兩級(jí)分化加劇,頭部陣營(yíng)仍然高歌猛進(jìn),中小玩家整體承壓,寒冬持續(xù)。 所以,去年以來(lái)爆發(fā)了一波中小房企上市潮,大發(fā)地產(chǎn)、美的置業(yè)、德信中國(guó)、中梁控股、新力控股輪流去港交所敲鐘。如今,這個(gè)名單將再添一員——起家于東莞的匯景控股。 匯景控股堪稱微型房企,去年銷售額25.62億元,離進(jìn)入地產(chǎn)200強(qiáng)還有一倍的距離,2018年?duì)I業(yè)收入、凈利潤(rùn)分別為22.38億元、4.01億元。 公司目前體量很小,可野心勃勃,在控股股東的資金支持下,拿下相對(duì)巨量的土地儲(chǔ)備,準(zhǔn)備在規(guī)模上下一番工夫。 運(yùn)營(yíng)能力的短板隨之顯現(xiàn)出來(lái),不僅開(kāi)發(fā)、銷售慢,區(qū)域推展慢,還存在各種不合規(guī)事件,無(wú)證開(kāi)發(fā)、超期、人防不合格等等。 微型房企港股上市 近日,匯景控股有限公司(簡(jiǎn)稱“匯景控股”)通過(guò)港交所聆訊,即將在港股主板上市。 公司起步于廣東東莞,在廣東的東莞、河源,湖南的長(zhǎng)沙、衡陽(yáng),以及安徽合肥擁有房地產(chǎn)項(xiàng)目。 如果說(shuō)近兩年扎堆上市的美的置業(yè)、德信中國(guó)、中梁控股算是中小型房企,那么,匯景控股只能稱為微型房企。 2016年、2017年、2018年、2019年上半年,公司連同合資企業(yè)合計(jì)銷售額分別為20.00億元、12.96億元、25.62億元、15.98億元。 去年銷售額25.62億元,這是個(gè)什么概念?按照東莞的房?jī)r(jià),一個(gè)不用太大的小區(qū),十棟樓,差不多就可以賣到這個(gè)數(shù)。 克爾瑞發(fā)布的數(shù)據(jù)顯示,2018年中國(guó)房地產(chǎn)企業(yè)銷售額排名,前200名的門檻是51億元。盡管匯景控股在招股書中強(qiáng)調(diào)2018年銷售額增長(zhǎng)了97.69%,但仍然只有前200名門檻的一半。 即便是在其大本營(yíng)東莞,公司的銷售額也只能排名第28位,市場(chǎng)占有率0.6%。另外,公司在長(zhǎng)沙市場(chǎng)排名第63位,市場(chǎng)占有率0.4%,在合肥排名第39位,市場(chǎng)占有率0.6%,在河源及衡陽(yáng)的市場(chǎng)占有率分別為1.3%及0.8%。 報(bào)告期內(nèi),公司營(yíng)業(yè)收入分別為20.93億元、11.98億元、22.38億元,13.16億元,凈利潤(rùn)分別為3.38億元、1.58億元、4.01億元、2.13億元。 不僅業(yè)績(jī)波動(dòng)明顯,2019年上半年,公司還出現(xiàn)營(yíng)收凈利雙降的局面,分別同比下降4.29%和11.23%。 上市之后,公司將成為中國(guó)最小的上市房企之一。 雖然目前體量不行,但匯景控股有一個(gè)百億級(jí)的大夢(mèng)想。 截至2019年9月30日,公司旗下?lián)碛?7個(gè)地產(chǎn)項(xiàng)目,12個(gè)位于東莞,2個(gè)位于河源,合肥、長(zhǎng)沙、衡陽(yáng)各一個(gè)。 以上項(xiàng)目地盤面積200萬(wàn)平方米,預(yù)計(jì)竣工后的建筑面積為450萬(wàn)平方米。其中,180萬(wàn)平方米已經(jīng)竣工,120萬(wàn)平方米正在開(kāi)發(fā),150萬(wàn)平方米規(guī)劃為后期開(kāi)發(fā)。 另外,公司還有15塊土地作為儲(chǔ)備,地盤面積總計(jì)約100萬(wàn)平方米。這些儲(chǔ)備項(xiàng)目絕大多數(shù)位于東莞,河源和浙江平湖分別有1個(gè)和2個(gè)。 報(bào)告期內(nèi),匯景控股每年交付物業(yè)建筑面積20多萬(wàn)平方米,按照目前的速度,大概需要20年才能消化現(xiàn)在的項(xiàng)目?jī)?chǔ)備。 凈負(fù)債率連續(xù)多年超200% 匯景控股大舉買地,債臺(tái)高筑。 截至2019年10月31日,公司借款總額為24.36億元。在地產(chǎn)行業(yè)中,20多億負(fù)債不算多,但就公司自身而言,負(fù)債率一直處于緊繃狀態(tài)。 2016年末、2017年末、2018年末、2019年6月末,公司凈資本負(fù)債比率為377.8%、278.5%、243.2%、240.4%。 截至2019年6月末,公司現(xiàn)金及現(xiàn)金等價(jià)物2.19億元。同期,公司需償還的1年以內(nèi)貸款為7.18億元,現(xiàn)金短債比僅為0.3。 隨著公司業(yè)務(wù)的發(fā)展,幾筆大額預(yù)期投資已經(jīng)在路上:在建項(xiàng)目總開(kāi)發(fā)成本28.40億元;公司已經(jīng)簽約的兩個(gè)東莞舊改項(xiàng)目,預(yù)計(jì)安置成本31.85億元;完成收購(gòu)的土地預(yù)計(jì)額外成本11.03億元。 值得一提的是,公司20多億元的債務(wù)中,除了部分銀行貸款、信托融資,少量租賃負(fù)債,相當(dāng)一部分是關(guān)聯(lián)借款。 截至2019年10月31日,公司來(lái)自關(guān)聯(lián)方的貸款為12.34億元,超過(guò)公司借款總額的50%。報(bào)告期內(nèi),公司支付給關(guān)聯(lián)方的貸款利息分別為3854.3萬(wàn)元、3796.0萬(wàn)元、3520.6萬(wàn)元、2186.4萬(wàn)元。 匯景控股實(shí)際控制人為倫瑞祥、陳巧云夫婦,分別持有公司99%和1%的股權(quán)。 能隨隨便便拿出十幾個(gè)億借給公司,倫瑞祥何許人也? 1995年,27歲的倫瑞祥開(kāi)始在東莞從事汽車行業(yè),完成資本原始積累后,他在2002年進(jìn)入房地產(chǎn)行業(yè),成立匯景豪庭,并逐步壯大,形成如今的擬上市公司。 企查查顯示,目前,倫瑞祥名下公司包括訊成汽車、匯景凱倫花園置業(yè),持有商匯集團(tuán)、厚實(shí)置業(yè)少量股權(quán),在匯景集團(tuán)擔(dān)任監(jiān)事、在中汽會(huì)展擔(dān)任董事。 當(dāng)然,還有大批公司和資產(chǎn)通過(guò)境外關(guān)系持有,難以計(jì)數(shù)。 倫瑞祥夫婦熱衷于投資物業(yè),面積接近8萬(wàn)平方米。匯景控股招股書披露,夫婦倆控制的4家公司,在東莞、河源等地,持有大量投資物業(yè),包括一棟門店大樓、一棟宿舍大樓、商鋪206個(gè)、住宅225套、車位610個(gè)。 運(yùn)營(yíng)能力跟不上? 實(shí)際控制人倫瑞祥對(duì)匯景控股支持很大,公司也很有野心,以萬(wàn)科、碧桂園、恒大、金地4家為對(duì)標(biāo),但公司的地產(chǎn)運(yùn)營(yíng)能力亟待提升。 前幾年地產(chǎn)行業(yè)狂飆突進(jìn),而匯景控股的銷售額一直上躥下跳,2017年較2016年直接腰斬,2018年再翻倍,始終沒(méi)有實(shí)質(zhì)性的增長(zhǎng)。 今年行業(yè)調(diào)整對(duì)中小開(kāi)發(fā)商影響較大,匯景控股上半年賣了15.98億元,不知道能否完成突破。 公司2016年開(kāi)始走出東莞,劍指長(zhǎng)三角城市群和長(zhǎng)江中游城市群,但3年多的時(shí)間過(guò)去了,僅僅在合肥、長(zhǎng)沙、衡陽(yáng)各推出一個(gè)項(xiàng)目,公司的各項(xiàng)業(yè)績(jī)指標(biāo),仍由東莞大本營(yíng)貢獻(xiàn)。 從長(zhǎng)遠(yuǎn)來(lái)看,項(xiàng)目集中于某一個(gè)區(qū)域,在宏觀調(diào)控的大背景下,受區(qū)域樓市行情影響較大,加大了公司的經(jīng)營(yíng)風(fēng)險(xiǎn)。 除此之外,公司還曾多次因操盤項(xiàng)目違規(guī)被有關(guān)部門處罰,涉及的問(wèn)題包括無(wú)證開(kāi)發(fā)、開(kāi)發(fā)并無(wú)權(quán)利的土地、未遵守人防要求等,最普遍最典型的當(dāng)屬超期。公司在招股書中披露,旗下有14個(gè)項(xiàng)目未能在土地出讓合同約定的期限內(nèi)完成建設(shè)。 看來(lái),做好房地產(chǎn),光有錢,還是不夠呀。[詳情]

原標(biāo)題:又一小房企赴港IPO!匯景控股曾出現(xiàn)負(fù)面經(jīng)營(yíng)現(xiàn)金流 來(lái)源:資本邦 導(dǎo)語(yǔ)由于公司持續(xù)擴(kuò)張業(yè)務(wù),公司不能保證,公司能于將來(lái)錄得正面經(jīng)營(yíng)現(xiàn)金流。因此,集團(tuán)或會(huì)要求大幅額外資本為其未來(lái)開(kāi)發(fā)活動(dòng)提供資金。概無(wú)法保證該等資本資源將于必須時(shí)獲得。 10月28日,資本邦訊,匯景控股有限公司(下稱匯景控股)于10月25日向港交所主板遞交其IPO招股書(申請(qǐng)版本),中國(guó)銀河國(guó)際證券(香港)有限公司為其獨(dú)家保薦人。 資料顯示,匯景控股是一家中國(guó)綜合住宅及商用物業(yè)開(kāi)發(fā)商,專注于廣東省及湖南省。始于東莞的物業(yè)項(xiàng)目,公司已逐步延伸至河源、長(zhǎng)三角城市群(其包括安徽省、江蘇省及浙江省)及長(zhǎng)江中游城市群(其包括湖北省、湖南省及江西省)。 招股書透露,公司的物業(yè)項(xiàng)目包括住宅物業(yè)項(xiàng)目及綜合物業(yè)項(xiàng)目,包括推廣特色行業(yè)的物業(yè)項(xiàng)目。公司的綜合物業(yè)項(xiàng)目通常包括住宅及商用物業(yè)。公司的住宅物業(yè)主要包括分層住宅、排樓、獨(dú)棟洋樓及別墅。公司的商用物業(yè)主要包括零售店鋪、購(gòu)物中心、寫字樓及(倘相關(guān)土地出讓合同規(guī)定)酒店。公司推廣特定行業(yè)的物業(yè)包括公司的“旅游康養(yǎng)生活”項(xiàng)目及“科創(chuàng)產(chǎn)業(yè)”項(xiàng)目。 截至2016年、2017年及2018年12月31日止年度各年以及截至2019年6月30日止六個(gè)月,公司連同合資企業(yè)的合約銷售額為1,999.5百萬(wàn)元、1,296.1百萬(wàn)元、2,562.4百萬(wàn)元及1,598.4百萬(wàn)元,合約銷售建筑面積分別為187,192平方米、138,440平方米、214,264平方米及121,238平方米,且公司已開(kāi)發(fā)及交付總建筑面積分別為260,356平方米、107,576平方米、211,429平方米及130,467平方米的物業(yè)。 匯景控股招股書顯示,公司2016年-2018年度及截至2019年6月30日止的6個(gè)月,公司收益分別為20.93億元、11.98億元、22.38億元及13.16億元;毛利分別為6.31億元、6.50億元、11.93億元及6.83億元;年內(nèi)溢利分別為3.39億元、1.58億元、4.01億元和2.13億元。 資本邦提示,土地收購(gòu)成本是匯景控股物業(yè)銷售成本的主要組成部分之一,其于截至2016年、2017年及2018年12月31日止年度各年以及截至2019年6月30日止六個(gè)月分別占物業(yè)發(fā)展銷售成本的19.2%、19.5%、19.4%及23.1%。由于近年來(lái)中國(guó)經(jīng)濟(jì)快速增長(zhǎng),中國(guó)的地價(jià)普遍上漲,公司相信這將保持上升趨勢(shì)。倘公司無(wú)法以足以抵銷物業(yè)銷售成本增幅的較高價(jià)格出售公司的物業(yè),公司的盈利能力將受到不利影響。 此外,公司參與城市更新開(kāi)發(fā)項(xiàng)目可能需要較多成本及資源。城市更新是廣東省等各個(gè)省份推行的重建策略,主要針對(duì)舊市鎮(zhèn)、舊工廠及舊鄉(xiāng)村。城市更新發(fā)展項(xiàng)目通常涉及改建周期較長(zhǎng)、資本壓力大、規(guī)劃難度高、花費(fèi)更多精力與地方政府及當(dāng)?shù)噩F(xiàn)有居民磋商。此外,城市更新發(fā)展項(xiàng)目亦涉及復(fù)雜程序。基于該等原因,公司參與城市更新發(fā)展項(xiàng)目可能會(huì)令成本上升,原因?yàn)楣拘枰斗鸥鄷r(shí)間及資源完成規(guī)劃及取得必要的批準(zhǔn),可能會(huì)對(duì)公司的業(yè)務(wù)營(yíng)運(yùn)及財(cái)務(wù)狀況造成不利影響。 匯景控股稱,倘公司的土地收購(gòu)失敗,公司或不能收回所投入的資源。公司主要透過(guò)第三方及藉助城市更新開(kāi)發(fā)項(xiàng)目來(lái)收購(gòu)?fù)恋赜糜陂_(kāi)發(fā),但公司亦可能透過(guò)其他渠道(包括但不限于拍賣或公開(kāi)招標(biāo)程序)來(lái)收購(gòu)?fù)恋亍S谕?jī)記錄期間,總交易金額為人民幣21.8百萬(wàn)元的四項(xiàng)收購(gòu)事項(xiàng)或合作協(xié)議透過(guò)共同協(xié)議及╱或因未能滿足相關(guān)合約訂明的條件而終止(或失效)。于2019年6月30日,公司已就與該等收購(gòu)事項(xiàng)或合作協(xié)議有關(guān)的已付款額有其他應(yīng)收款項(xiàng)人民幣6.3百萬(wàn)元。于2019年6月30日,公司已就與收購(gòu)潛在項(xiàng)目有關(guān)的已付款額預(yù)付人民幣567.7百萬(wàn)元(該數(shù)額列作在本集團(tuán)因公司過(guò)錯(cuò)以外的原因而未能根據(jù)有關(guān)協(xié)議完成相關(guān)收購(gòu)事項(xiàng)的情況下通常可收回),其中人民幣136.1百萬(wàn)元與村企合作模式下推出的城市更新項(xiàng)目有關(guān)。此外,于2019年6月30日,公司就收購(gòu)?fù)恋赜?jì)劃產(chǎn)生作出進(jìn)一步付款人民幣1,102.6百萬(wàn)元的責(zé)任。 土地收購(gòu)可能會(huì)因多種原因失敗,其中多項(xiàng)因素為公司所不能控制。該等因素包括但不限于:(i)公司未能獲得相關(guān)政府批文;(ii)土地所有權(quán)的變動(dòng)(就城市更新發(fā)展而言,指當(dāng)?shù)胤諊淖兓唬╥ii)臨近地區(qū)的非預(yù)期城市或基建設(shè)施發(fā)展(例如,政府強(qiáng)制收購(gòu)?fù)恋赜糜诮ㄔO(shè)高速鐵路);(iv)相關(guān)法律及政策的變動(dòng);及(v)公司的對(duì)手方(包括現(xiàn)有土地業(yè)主)違反相關(guān)收購(gòu)合約。倘土地收購(gòu)不成功,概無(wú)法保證公司將能推進(jìn)公司的已計(jì)劃之發(fā)展,或公司可能無(wú)法收回所投入的資源(包括根據(jù)相關(guān)收購(gòu)協(xié)議已向原始土地業(yè)主預(yù)付的任何款項(xiàng)),即使當(dāng)土地收購(gòu)已失敗時(shí),公司根據(jù)有關(guān)協(xié)議有權(quán)收取該等款項(xiàng)。 資本邦還注意到,匯景控股或面臨合資企業(yè)的信用風(fēng)險(xiǎn)。于2016年、2017年及2018年12月31日以及2019年6月30日,公司從集團(tuán)合資企業(yè)湖南發(fā)展收取的應(yīng)收款項(xiàng)分別為人民幣128.3百萬(wàn)元、人民幣277.9百萬(wàn)元、人民幣458.8百萬(wàn)及人民幣471.8百萬(wàn)元。鑒于(i)應(yīng)收款項(xiàng)為無(wú)抵押,(ii)應(yīng)收款項(xiàng)金額于往績(jī)記錄期間呈增長(zhǎng)趨勢(shì),及(iii)湖南發(fā)展于往績(jī)記錄期間虧損,倘若湖南發(fā)展的信譽(yù)惡化或因任何理由而未能及時(shí)全數(shù)清償應(yīng)收款項(xiàng),公司可能產(chǎn)生減值虧損,而公司的經(jīng)營(yíng)業(yè)績(jī)及財(cái)務(wù)狀況可能會(huì)受到重大不利影響。此外,概無(wú)法保證公司將能從湖南發(fā)展悉數(shù)收響應(yīng)收款項(xiàng)或其將會(huì)及時(shí)結(jié)清應(yīng)付款項(xiàng)或根本無(wú)法結(jié)清。倘若未能及時(shí)結(jié)清,則集團(tuán)的財(cái)務(wù)狀況、盈利能力及現(xiàn)金流可能會(huì)受到重大不利影響。 匯景控股坦言,截至2017年12月31日止年度及截至2019年6月30日止六個(gè)月,公司存在負(fù)面經(jīng)營(yíng)現(xiàn)金流。截至2017年12月31日止年度及截至2019年6月30日止六個(gè)月,公司的負(fù)面經(jīng)營(yíng)現(xiàn)金流分別為人民幣94.6百萬(wàn)元及人民幣317.0百萬(wàn)元。由于公司持續(xù)擴(kuò)張業(yè)務(wù),公司不能保證,公司能于將來(lái)錄得正面經(jīng)營(yíng)現(xiàn)金流。因此,集團(tuán)或會(huì)要求大幅額外資本為其未來(lái)開(kāi)發(fā)活動(dòng)提供資金。概無(wú)法保證該等資本資源將于必須時(shí)獲得。未能獲得額外資金或未能實(shí)現(xiàn)盈利能力及正面經(jīng)營(yíng)現(xiàn)金流,將會(huì)對(duì)公司的財(cái)務(wù)狀況及經(jīng)營(yíng)業(yè)績(jī)產(chǎn)生重大不利影響。 [詳情]

文 | 財(cái)聯(lián)社 李潔 繼德信中國(guó)(02019.HK)、銀城國(guó)際(01902.HK)今年在港交所敲鑼后,起家于東莞的小房企匯景控股向港股IPO發(fā)起了沖擊。 據(jù)港交所披露,匯景控股有限公司日前遞交了IPO招股書。招股書顯示,其2016年至2018年收益分別為20.93億元、11.98億元、22.38億元;凈利潤(rùn)分別為3.4億元、1.6億元、4億元。 值得注意的是,該公司連續(xù)三年凈負(fù)債率超過(guò)200%。2016年-2018年,其凈負(fù)債率分別為375.4%、277.2%、242.7%。 “很多企業(yè)上市前,會(huì)不斷融資做大規(guī)模,從而導(dǎo)致負(fù)債數(shù)據(jù)偏高,這也是投資者關(guān)注和擔(dān)心的問(wèn)題。”易居智庫(kù)中心研究總監(jiān)嚴(yán)躍進(jìn)對(duì)財(cái)聯(lián)社記者表示。存認(rèn)購(gòu)不足風(fēng)險(xiǎn) 數(shù)據(jù)顯示,2016年-2017年,匯景控股已開(kāi)發(fā)及交付總建筑面積分別為26.04萬(wàn)平方米、10.77萬(wàn)平方米、21.14萬(wàn)平方米的物業(yè)。 “匯景控股屬于區(qū)域型公司,本身知名度不大,但這兩年受益于區(qū)域市場(chǎng)的崛起,規(guī)模擴(kuò)張比較明顯。”一家房產(chǎn)機(jī)構(gòu)分析師說(shuō)。 招股書顯示,根據(jù)開(kāi)發(fā)商于2017年發(fā)布的合同銷售數(shù)字,匯景控股集團(tuán)于東莞排名第47位,于合肥排名第59位。 而這家小型房企能否闖關(guān)IPO,以及闖關(guān)IPO后認(rèn)購(gòu)能否達(dá)到預(yù)期,仍存在較大變數(shù)。 “對(duì)于在香港上市來(lái)說(shuō),最近的市場(chǎng)環(huán)境還不錯(cuò),但大多數(shù)房地產(chǎn)公司股票的配售和銷售都相當(dāng)困難,主要原因是香港市場(chǎng)對(duì)內(nèi)地房企的商業(yè)模式不太看好。”協(xié)縱策略管理集團(tuán)聯(lián)合創(chuàng)始人黃立沖告訴財(cái)聯(lián)社記者。 他進(jìn)一步表示,因限購(gòu)、限售等因素,目前很多城市的房地產(chǎn)市場(chǎng)流動(dòng)性比較差,這在很大程度影響到開(kāi)發(fā)商。 事實(shí)上,近一年以來(lái)登陸港交所的中小房企,多數(shù)都出現(xiàn)了公開(kāi)發(fā)售認(rèn)購(gòu)不足的情況,包括德信中國(guó)、萬(wàn)城控股、大發(fā)地產(chǎn)、美的置業(yè)、弘陽(yáng)地產(chǎn)等。 匯景控股在招股書中稱,此次計(jì)劃上市籌集的資金將主要用于以下用途:集團(tuán)訂立的若干收購(gòu)協(xié)議完成收購(gòu)?fù)恋丶绊?xiàng)目公司;開(kāi)發(fā)公司現(xiàn)有的物業(yè)項(xiàng)目;償還現(xiàn)有計(jì)息銀行借款及其他借款;營(yíng)運(yùn)資金及其他一般公司用途提供資金。凈負(fù)債率高企 匯景控股前身為東莞匯景房地產(chǎn),這是一家由倫瑞祥在2004年成立、以東莞為基地發(fā)展的房地產(chǎn)公司。直到2016年,匯景控股才開(kāi)始向東莞之外的城市拓展房地產(chǎn)業(yè)務(wù)。 截至2019年1月31日,匯景控股共擁有16個(gè)物業(yè)開(kāi)發(fā)項(xiàng)目,總計(jì)占地面積約200萬(wàn)平方米,落成時(shí)的規(guī)劃總建筑面積總計(jì)約450萬(wàn)平方米。 此次沖擊港股IPO,匯景控股方面表示近期已將業(yè)務(wù)拓展至湖南長(zhǎng)沙、安徽合肥及廣東河源,而在上述全部地點(diǎn)的過(guò)往經(jīng)驗(yàn)甚少或全無(wú)經(jīng)驗(yàn),不如新地區(qū)市場(chǎng)的其他當(dāng)?shù)丶案唤?jīng)驗(yàn)的物業(yè)開(kāi)發(fā)商熟悉當(dāng)?shù)卣I(yè)務(wù)及消費(fèi)者,可能會(huì)處于劣勢(shì)。 引人關(guān)注的是,在進(jìn)行規(guī)模擴(kuò)張的同時(shí),匯景控股的凈負(fù)債率出現(xiàn)快速攀升,并在2016年飆至375.4%的高點(diǎn),2017年、2018年分別為277.2%、242.7%。 “雖然近兩年匯景控股凈負(fù)債率有所改善,但對(duì)于行業(yè)來(lái)講仍處于高位,這對(duì)其上市也會(huì)造成影響。”一家資管公司的高管向財(cái)聯(lián)社表示。 匯景控股在招股書中稱,集團(tuán)擁有高額負(fù)債及于未來(lái)可能產(chǎn)生額外負(fù)債,而可能未能產(chǎn)生足夠現(xiàn)金以履行償還現(xiàn)有及未來(lái)負(fù)債的責(zé)任,現(xiàn)時(shí)擁有并將繼續(xù)需要高額負(fù)債。 招股書顯示,截至2018年底,匯景控股擁有現(xiàn)金及現(xiàn)金等價(jià)物1.6億元,要求一年內(nèi)或按要求償還的貿(mào)易應(yīng)付賬款為7.3億元、其他應(yīng)付款項(xiàng)6.6億元、應(yīng)付關(guān)聯(lián)方款項(xiàng)14.3億元、計(jì)息銀行及其他借款9億元。 此外,匯景控股還有部分項(xiàng)目涉及法律問(wèn)題,帶來(lái)一定資金風(fēng)險(xiǎn)。例如,其收購(gòu)的東莞市清溪三星片區(qū)項(xiàng)目,由于并無(wú)所有權(quán)證登記,收購(gòu)該大樓的權(quán)利存在不能強(qiáng)制執(zhí)行或無(wú)效的風(fēng)險(xiǎn)。[詳情]

Copyright ? 1996-2020 SINA Corporation, All Rights Reserved

新浪公司 版權(quán)所有