文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 李德林

這個號稱是全球最大基因測序的公司,一度被贊譽為“生物界的騰訊”,但德林社認為,它只不過是個“基因界的富士康”而已。

A股一家“牛逼”公司定了一個小目標:讓員工活到100歲。

這個號稱是全球最大基因測序的公司,一度被贊譽為“生物界的騰訊”,但德林社認為,它只不過是個“基因界的富士康”而已。管它什么基因公司、科技公司,穿上一層馬甲就以為小編不認得了?不就是一家“體檢產業鏈公司+房地產公司”嘛!小編今天要把它推到風口浪尖口走幾步!

高科技無人才

俗話說硅谷以高科技公司著名,而高科技公司正是靠源源不斷的科研來支撐發展。華大基因既然標榜自己是高科技公司,那小編先帶大家看看它的科研情況。

公司歷史資料:

華大基因當年靠著國開行的15億美金,向伊露米娜采購了128臺高通量測序儀,當然還有試劑耗材,連續三年都是伊露米娜的第一大采購商。后來,由于伊露米娜的大幅調價,華大基因為了擺脫被動局面收購了CG公司,自稱從此擁有了基因測試設備的開發和制造能力,打破了受制于伊露米娜的局面。行內人形象地比喻這兩家公司簡直是小靈通跟iPhone的差距。若不是CG公司本身出了問題,外國人會這么好心將技術賣給中國人?

值得注意的是華大基因的競爭對手伊露米娜(illumina)3年的研發總投入超過90億元。華大基因研發投入不足伊露米娜的5%,核心技術憑空說有就有么?它跟中興通訊的業務模式頗有異曲同工之妙,中興通訊教訓值得反思,如果特朗普未來全方面對中國開打貿易戰,僅僅就鎖死核心技術這一項,華大基因能否扛得住沖擊呢?

現在問題來了,扒開它的科研投入情況,小編此時真的難以啟齒啊!不信你看數據:

(數據來源于招股說明書)

(數據來源于招股說明書) (數據來源于深交所2017年年度報告)

(數據來源于深交所2017年年度報告){上圖是最近三年華大基因用于新產品新技術研發、產品升級、技術優化等研發費用情況(單位:萬元)}

(數據來源于招股說明書)

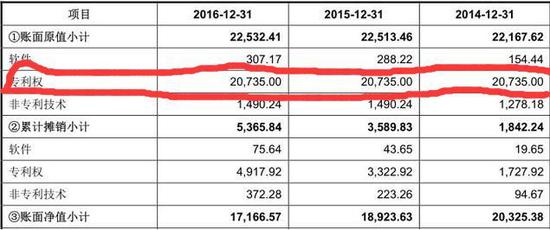

(數據來源于招股說明書){上圖是近三年華大基因無形資產明細如下表(單位:萬元)}

小編發現華大基因在科研方面有明顯不足之處:

(1)專利權沒變。小編驚訝地發現2014--2017年這四年華大基因公司專利權竟然是相同數據,基本是2.07億元左右,這項無形資產不變說明了什么?華大基因在研發方面在“吃老本”唄!此時小編覺得,華大基因的核心技術很可能就是那128臺進口設備哦!

我們之前也寫過關于華大基因的文章,標題是《華大基因,小心中興之危》,大家可以點擊查看!

同時2014--2016年這三年研發人員相關費用并沒有顯著增加,其中2015年最少,詭異的是上市前一年(2016年)突然該項目指標變得好看,事出反常必有妖啊!

(附注:無形資產包括社會無形資產和自然無形資產,社會無形資產通常包括專利權,非專利技術,商標權,著作權,特許權,土地使用權等。)

(數據來源于深交所2017年年度報告)

(數據來源于深交所2017年年度報告)(2)資本零轉化。小編觀察到一個細節:財報中顯示2015---2017三年資本化研發支出占當期凈利潤的比重分別0.78%、0%、0%,即資本轉化極低。通俗點說是科研成果轉化為收入不理想,甚至為0。

(3)為什么號稱高科技公司的華大基因,科研的成果轉化連續四年基本為0?

我們來看一看科研的投入,一個快速發展的高科技公司科研投入應該是逐年增加的。但華大基因的科研投入反而在減少。2015年研發費用為1億元左右,2016年研發費用為1.76億元左右,2017年研發費用為1.74億元左右,三年總計才投入4.4億元左右的研發費用,當然收購生產測序儀的CG公司花了1億美金,算上總研發大約為10億元人民幣。

話說“打假狂人”方舟子18年前(2000年11月12日)被邀請參觀華大基因公司,當時他就直言不諱地說:基因組的測定雖然能夠成為遺傳學研究的有用工具,但它本身在學術上的意義并不大,是沒有多少創造性可言的技術活,基本工作都是通過儀器自動進行的,關鍵是要有錢買機器,對人才的素質要求不高,不宜夸大測序的學術成就。病理性檢測,沒什么核心科技。

其主管技術的人員后來也承認,基因組測序主要靠儀器自動完成,工作本身的技術含量不高。特別是方舟子發現,華大基因的一百多名技術人員竟然大多是中專、大專畢業生。招股說明書上顯示:目前公司擁有核心技術人員8名,研發人員448名,占員工總數比例分別為0.31%和17.33。

值得注意的是,本科及以下學歷占比竟然高達72%。這點微不足道的研發費用,怎么能吸引高科技的人才?

這樣帶來的惡果就是連續四年科研轉化的收入少得可憐。

小編吐槽一句:高學歷人才這么少,好意思說自己是高科技公司嗎?這么說來神州大地到處都是高科技公司了!

數據里面是有故事的,哪怕再好聽的吹牛皮話,在數據面前都會露出狐貍尾巴。再看華大基因這個“偽科技”公司的其它財務情況,大家又會發現許多問題。

資金沒用在刀刃上

有經濟常識的人知道,現金流對于一家公司來說好比人體的血液一樣重要,不過小編認為華大基因的“血液”是有“毒”的:

(數據來源于招股說明書)

(數據來源于招股說明書) (數據來源東方財富網)

(數據來源東方財富網) (數據來源于深交所2017年年度報告)

(數據來源于深交所2017年年度報告) (數據來源于招股說明書)

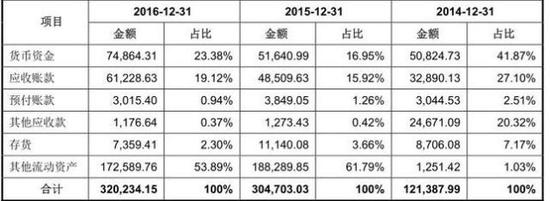

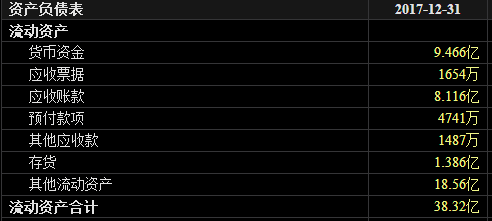

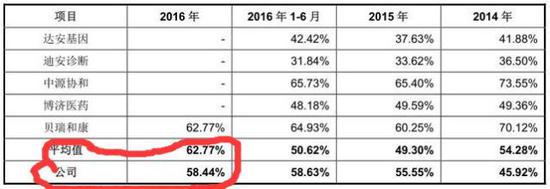

(數據來源于招股說明書)根據研報,華大基因及其子公司于2017年12月31日,應收賬款在合并財務報表的賬面價值為人民幣8.1億元左右,占流動資產和資產總額的比例分別為21.18%和15.88%。根據數據,2017年應收賬款周轉率(次)為2.94,2016年應收賬款周轉率(次)為2.87,2015年應收賬款周轉率(次)為3.04,2014年應收賬款周轉率(次)為3.97,華大基因在同行中的表現低于平均值。一般來說公司的應收帳款在流動資產中具有舉足輕重的地位。華大基因的應收帳款未能及時收回,反映的是資金使用效率低。

(數據來源于深交所2017年年度報告)

(數據來源于深交所2017年年度報告) (數據來源于深交所2017年年度報告)

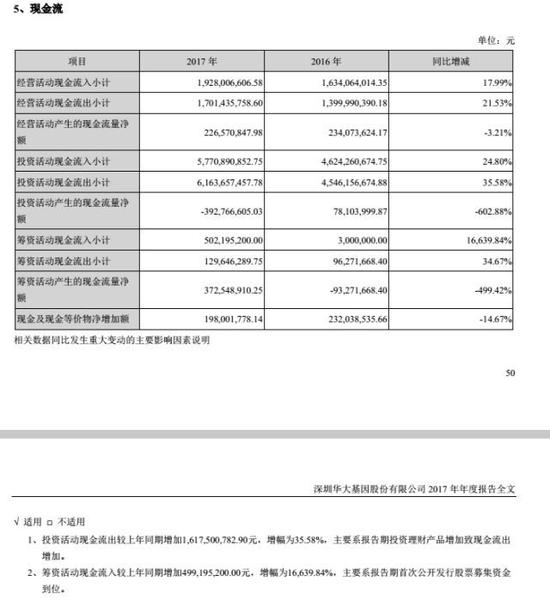

(數據來源于深交所2017年年度報告)華大基因在股市上堪稱“吸血鬼”,上市前多輪融資規模達到72億,其控股股東套現將近50億,還剩下20個億干什么了呢?小編查了東方財富網數據,2017年度其他流動資產為18.56億元,而它在2017年購買理財16億元左右,占比86%。從表中計算的收益率大概為9.1%左右,這證明華大基因對項目的開拓能力很差。然而現在理財也不太好做,不到10%的收益。

寫到這兒,小編不禁想代表股東質問一下華大基因,我給你錢,不是讓你來買理財,要是買理財,股東們還需要你來做嗎?

如果你真是高科技公司,市場前景很廣,那么融來的錢應該用來投入研發,而不應該耗費巨資來買資金利用率極低的理財。

(數據來源于招股說明書)

(數據來源于招股說明書)同時《招股說明書》顯示,2014年公司收到外部投資機構以及華大控股合計約 6.81億元的投資款,子公司華大科技于 2014年收到中小企業基因投資投入的 1億元投資款;2015年公司收到深圳和玉高林股權投資合伙企業 15億元的投資款。

IPO無疑是這些投資者退出、甚至“解套”的最佳“處方”,與他們賺的盆滿缽滿相比,超六成的投資者都在華大基因IPO之前是“浮虧”的, 小編現在也終于弄清楚華大基因為啥要上市了。

缺乏護城河的主業

現在既然華大基因上市了,那么投資這家公司的股東們肯定相當關心華大基因的營收情況:

(數據來源于招股說明書)

(數據來源于招股說明書) (數據來源于深交所2017年年度報告)

(數據來源于深交所2017年年度報告) (數據來源于深交所2017年年度報告)

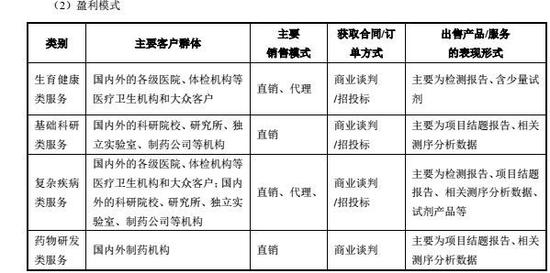

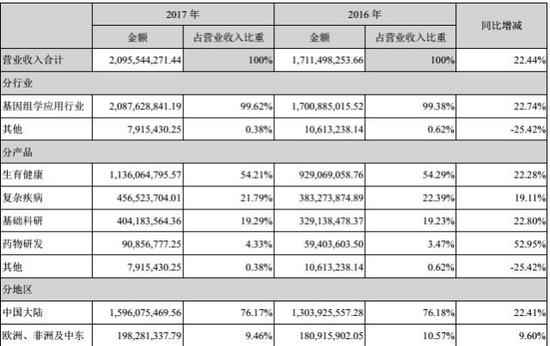

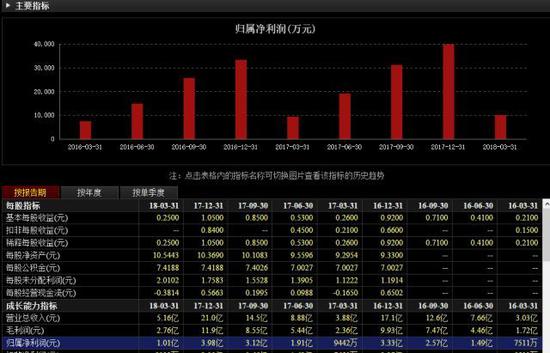

(數據來源于深交所2017年年度報告)華大基因的主營業務構成分別為:生育健康、基礎科研、復雜疾病、藥物研發4個大類,2014-2016年主營收入分別是11.24億、13.06億和17億,2017年主營收入是20億元左右,近幾年收入增長比較穩定,然而2016-2017年度歸屬于上市公司凈利潤同比增長26.93%,19.66%,增速不升反降。

那么,這四項業務究竟有多少含金量?聽小編給諸君細細道來:

(1)生育健康服務(指從婚前到產后的整個生育過程中,對胎兒及其父母進行檢測和分析,檢查小孩是否有遺傳病等))為主要收入。近幾年收入增長原因主要是人們對于基因檢測、遺傳病診斷這種新興事物的接受程度提高,同時也與公司持續的業務推廣密切相關。

下圖是近年來華大基因銷售費用中市場推廣費的數據:

(數據來源于招股說明書)

(數據來源于招股說明書) (數據來源于深交所2017年年度報告

(數據來源于深交所2017年年度報告 (數據來源于深交所2017年年度報告)

(數據來源于深交所2017年年度報告) (數據來源于深交所2017年年度報告)

(數據來源于深交所2017年年度報告)在招股書中該公司表示,2016年市場推廣費較 2015年上升 5848.61萬元主要系隨著生育健康類服務規模擴大,公司支付給代理商的市場渠道推廣費用增加所致。從2017年研報中可以觀察,華大基因銷售人員人數超過了科研人員,2017年度市場推廣費相比2016年度增加2898萬元左右,占整個銷售費用三層以上,明顯市場營銷支出較大。試問一句,若真有技術含量,有必要花這么多資金用于營銷嗎?

(2)基礎科研類服務持續萎縮(具體為生物、農業和醫學等領域研究者提供從基因測序到生物信息分析的一整套基因組學解決方案,以及基于非測序技術的科研解決方案),那么是不是意味著科研投入越來越少呢?

(3)復雜疾病類服務(指復雜疾病基因檢測、腫瘤致病機理和相關基礎研究、遺傳性腫瘤基因檢測、腫瘤常規個體化用藥基因檢測、腫瘤個體化用藥指導系列基因檢測),占2017年主營業務收入的21.79%,但相比前三年比重下降。

這類業務又包含了三項子業務,具體情況如下:(單位:萬元)

(數據來源于深交所2017年年度報告)

(數據來源于深交所2017年年度報告)值得注意的是在這三個項目中,科研解決方案營收比重占比逐年降低,2015年度科研解決方案營收為三年最低,即使2016年度增加,但仍然低于2014年度。作為一家科技企業,為何這項收入越來越低呢?

(4)藥物研發類業務(疾病致病機理研究、藥物先導分子篩選和優化、臨床前測試、I-III期臨床測試、伴隨診斷)占比比較小,近四年占總營收一直未超過5%。

這下就尷尬了,其它三項業務發展緩慢。現實是,原來華大基因最賺錢的生育健康業務只不過是孕婦的一項檢測內容而已,估計連現在設備較好的婦幼保健院都能做。而且檢測之后還需要跟多項檢測去佐證,結果并不穩定,單一的檢測不能做出醫學判斷,而孕婦的檢測項目非常多,華大的生育健康類服務只是其中一項檢測而已。你說你是高科技,小編咋就有點不相信呢?

再看看毛利率方面:

(數據來源于招股說明書)

(數據來源于招股說明書) (數據來源于東方財富網站)

(數據來源于東方財富網站)對比行業內其它公司,華大基因毛利率并不突出。值得一提的是2016年公司毛利率低于行業平均值,而2017年度毛利率相比較2016年度是下降趨勢。行業競爭都這么激烈,小編實在是替華大基因著急!

補貼隱憂

華大基因還是個喜歡喝 “政策奶”的孩子,試想如果沒有供奶來源了,華大基因又是怎么樣的公司?

(數據來源于深交所2017年年度報告)

(數據來源于深交所2017年年度報告)2017年年報顯示,當年華大基因共獲得政府補助大約為391.57萬元,而根據華大基因招股書顯示,計入當期損益的政府補助在2016年有3441.25萬元,2015年有2045.50萬元,2014年有1399.74萬元。那么最近4年,華大基因共獲得政府補貼7278.06萬元。

(數據來源于東方財富網)

(數據來源于東方財富網)聯系凈利潤,在該公司上市前的2016年,補貼收入占該公司凈利潤的10.42%左右,占比是相當大的。即使2017年顯示補貼大幅減少,而一旦國家縮緊補貼政策,真實利潤情況還拿得出手嗎?

難忍房地產暴利的誘惑

古人云“木秀于林,風必摧之”,牛皮吹大了容易被別人捅破。華大基因最近陷入“圈地門”風波,逐漸讓大眾看清這家“體檢產業鏈公司+房地產公司”的真面目。

據消息報道:南京昌健譽嘉舉報華大基因集團子公司參投蘇州高新生命健康小鎮建設發展有限公司,而健康小鎮的二期項目名稱為“房地產項目”,土地取得方式為出讓,土地用途為商業服務。在王德明的實名舉報帖中,“套騙土地資源和政府補貼”是他對華大基因最為主要的控訴之一。同時王石被控訴“協助華大基因騙取國有資源”。對此,華大基因在官網刊登說明,言論已經嚴重損害了國家基因庫的聲譽。

(數據來源于網絡)

(數據來源于網絡) (資料來源于網絡)

(資料來源于網絡) (數據來源于網絡)

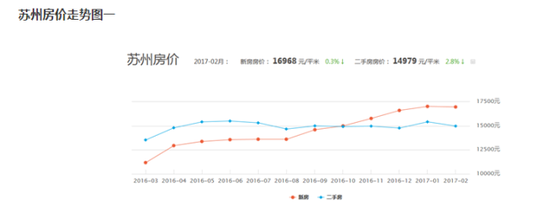

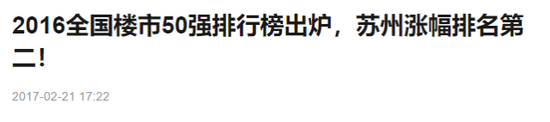

(數據來源于網絡)有人可能好奇地想問華大基因公司為啥要選擇在蘇州搞生命健康小鎮。現在國內實業賺錢比較難,這是現實,很多企業辛辛苦苦干一年竟然比不上炒房團來的錢快。華大基因表示沒有參與二期項目,那么一期項目有沒有參與呢?數據顯示:在50個城市中,2016年成交均價同比增幅排名前三的城市分別為深圳、蘇州和東莞,同比增幅分別為56%、43%和38%。華大基因不想靠投資房地產掙錢,別人就會把這筆錢賺走,能放棄這種機會么?大家應該明白了吧?蘇州房價漲幅快,華大基因有賺錢路子唄!

綜上分析,華大基因這家公司的脈絡就很清晰了。號稱高科技公司,卻缺乏高科技人才,科研成果轉化卻寥寥無幾。

通過上市,募集了大批現金,卻不投入在高科技人才和項目上,通過理財讓資金睡大覺。唯一的可能的解釋就是所謂的高科技項目并不如所說的那樣有前景。

現在,房地產成了企業賺錢的利器,相比于經常被調控的北上廣,蘇州的調控較為薄弱,但房價2016年漲幅43%,這也就不難理解華大基因為何被傳在蘇州開疆拓土,建設所謂的生命健康小鎮。

現在,華大基因的房地產之路被質疑,這家市盈率高居不下的公司未來將何去何從呢?

結語:

目前華大基因100倍左右的市盈率是不爭的事實(以7月3日股市收盤為參考),哪怕是再加上創業板其特有的成長性和高估值,超過50倍就算是高估了。根據東方財富數據,在上市公司同行中,華大基因的凈利潤在行內排名為13位,市盈率排名為37位,營業收入排名為11位,投資者是不是對這家公司另有看法了呢?要特別關注的是華大基因巨額解禁即將到來(7月16日),投資者一定要警惕上市公司以“改善生活”等各種理由套現。

最后再次提醒一下大家:當一家上市公司的老板都開始吹牛逼時候,那么這家公司很可能有危險,俗話說事出反常必有妖,投資者最好應該遠離為妙。

(本文作者介紹:著名財經作家、《德林爆語》主持人。三分鐘財經脫口秀,每天一個資本真相,微信公眾號:delinshe)

責任編輯:謝海平

德林社,最麻辣的財經脫口秀,官方微信公眾號:delinshe

play

play