意見(jiàn)領(lǐng)袖 | 張瑜

主要觀點(diǎn)

一、6000億金融工具劈開(kāi)資本金枷鎖

年內(nèi)基建關(guān)鍵看什么?實(shí)物工作量。如修了幾里路、建了幾座橋。實(shí)物工作量的瓶頸是什么?資本金缺口。資本金不到位,項(xiàng)目建設(shè)無(wú)法推進(jìn)。資本金缺口如何彌補(bǔ)?前有專(zhuān)項(xiàng)債作資本金,現(xiàn)有政策性、開(kāi)發(fā)性金融工具。6000億金融工具,夠彌補(bǔ)缺口嗎?測(cè)算下半年資本金同比增量創(chuàng)7年新高。能撬動(dòng)多少投資?測(cè)算可拉動(dòng)6萬(wàn)億總投資,1.2~1.8萬(wàn)億年內(nèi)投資。后續(xù)怎么看?6000億或只是序章,后續(xù)批次或陸續(xù)有來(lái),迎基建高配時(shí)代。二、有何不同?五維比較金融工具與專(zhuān)項(xiàng)債作資本金專(zhuān)項(xiàng)債作資本金像斧頭,勢(shì)大才能力沉(地方切塊,傾斜大省)、揮動(dòng)較為費(fèi)勁(進(jìn)財(cái)政預(yù)算,風(fēng)險(xiǎn)偏好更低);金融工具像劍,劈砍更為靈活(不搞地方切塊,主看項(xiàng)目)、突刺效果更佳(SPV投放,風(fēng)險(xiǎn)偏好更高),具體來(lái)看:(一)資金類(lèi)型:均限于重大投資項(xiàng)目,金融工具占比有上限符合條件的金融工具和專(zhuān)項(xiàng)債可作重大投資項(xiàng)目資本金,前者不得占超50%。(二)撬動(dòng)倍數(shù):金融工具理論撬動(dòng)更高,更“雪中送炭”用項(xiàng)目總投資除以金融工具規(guī)模,可得其撬動(dòng)倍數(shù)。如農(nóng)發(fā)行首批900億基礎(chǔ)設(shè)施基金拉動(dòng)總投資過(guò)萬(wàn)億→萬(wàn)億/900億對(duì)應(yīng)11倍撬動(dòng)(注:非項(xiàng)目實(shí)際杠桿率,含其他資本金撬動(dòng),金融工具實(shí)際撬動(dòng)或約4~5倍)。11倍撬動(dòng)高嗎?只是“正常發(fā)揮”——理論撬動(dòng)即可達(dá)10倍(詳見(jiàn)正文)撬動(dòng)越高越好嗎?數(shù)字好看或只是“錦上添花”。如假設(shè)金融工具占項(xiàng)目總投資比重1%,將對(duì)應(yīng)100倍撬動(dòng),但未實(shí)質(zhì)解決資本金缺口。但可以確定的是,越接近理論撬動(dòng),越“雪中送炭”。如農(nóng)發(fā)基礎(chǔ)設(shè)施基金11倍撬動(dòng)僅略高于10倍理論撬動(dòng),反映其接近頂格使用(占資本金50%/占總投資10%)、有效彌補(bǔ)資本金缺口。專(zhuān)項(xiàng)債作資本金的撬動(dòng)更偏“錦上添花”:理論撬動(dòng)5倍,小于金融工具的10倍;今年高達(dá)17倍,明顯高于理論撬動(dòng),但主要是其占項(xiàng)目資本金僅12%,大幅低于金融工具(近50%)→高撬動(dòng)主要來(lái)自其他資本金。(三)發(fā)行/償還主體:金融工具由SPV自負(fù)盈虧,專(zhuān)項(xiàng)債仍由省級(jí)政府擔(dān)責(zé)金融工具的發(fā)行主體是政策性銀行,由其設(shè)立的SPV(基礎(chǔ)設(shè)施基金)進(jìn)行股權(quán)投資,不進(jìn)財(cái)政預(yù)算,盈利非核心目標(biāo)、更強(qiáng)調(diào)社會(huì)效益→風(fēng)險(xiǎn)偏好更高。專(zhuān)項(xiàng)債作資本金,本質(zhì)仍是專(zhuān)項(xiàng)債,由省級(jí)政府發(fā)行并依法承擔(dān)全部?jī)斶€責(zé)任,進(jìn)財(cái)政預(yù)算,項(xiàng)目收入分賬管理,確保還本付息資金安全→風(fēng)險(xiǎn)偏好更低。(四)分配原則:金融工具主看項(xiàng)目,項(xiàng)目多、財(cái)力差地區(qū)受益大成熟項(xiàng)目多、但財(cái)力債務(wù)狀況較差的地區(qū)受益金融工具較大,如廣西、云南。(五)投向結(jié)構(gòu):金融工具領(lǐng)域更廣,門(mén)檻更低領(lǐng)域更廣:金融工具重點(diǎn)投向三類(lèi)項(xiàng)目中,包括了專(zhuān)項(xiàng)債可投項(xiàng)目。 門(mén)檻更低:金融工具投向收益性較差的農(nóng)林水利較多,項(xiàng)目門(mén)檻更低。三、撬動(dòng)多少?或拉動(dòng)6萬(wàn)億總投資,1.2~1.8萬(wàn)億年內(nèi)投資(詳見(jiàn)正文)四、未來(lái)怎樣?6000億或只是序章,迎接基建高配時(shí)代6000億是終點(diǎn)嗎?首批快發(fā)+次批快補(bǔ)類(lèi)似2015~2017年,更多批次或陸續(xù)有來(lái)。如何理解金融工具的政策邏輯?年內(nèi)看,可對(duì)沖賣(mài)地資本金缺口;更長(zhǎng)期看,地產(chǎn)基建的中期切換或正發(fā)生,高配基建+低配地產(chǎn)時(shí)代或已來(lái)(詳見(jiàn)正文)。風(fēng)險(xiǎn)提示:疫情超預(yù)期,金融工具后續(xù)投放不及預(yù)期。

報(bào)告正文

一

6000億金融工具劈開(kāi)資本金枷鎖

年內(nèi)基建關(guān)鍵看什么?實(shí)物工作量,指經(jīng)濟(jì)活動(dòng)中可衡量的物質(zhì)形態(tài)對(duì)應(yīng)的量值(如修了幾里路、建了幾座橋),是近期穩(wěn)增長(zhǎng)政策焦點(diǎn)(圖1)。

實(shí)物工作量的瓶頸是什么?資本金缺口。如央行鄒瀾7月所述:“資本金及時(shí)到位是項(xiàng)目開(kāi)工建設(shè)的必要條件。據(jù)了解,不少項(xiàng)目已基本落實(shí)資本金來(lái)源,但與基礎(chǔ)設(shè)施領(lǐng)域20%左右的項(xiàng)目資本金要求還有差距,有的還少一點(diǎn),有的到位需要一點(diǎn)時(shí)間,影響了項(xiàng)目盡快開(kāi)工建設(shè)。”

資本金缺口如何彌補(bǔ)?前有專(zhuān)項(xiàng)債作資本金,現(xiàn)有政策性、開(kāi)發(fā)性金融工具(下稱(chēng)“金融工具”)。對(duì)應(yīng)8.24國(guó)常會(huì)決定增加3000億金融工具額度和用好5000多億專(zhuān)項(xiàng)債結(jié)存限額(下文將作五維比較)。

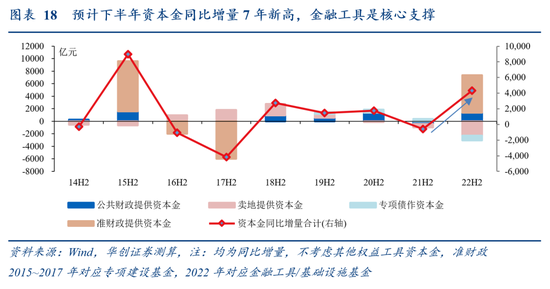

6000億金融工具,夠彌補(bǔ)資本金缺口嗎?測(cè)算下半年資本金同比增量創(chuàng)7年新高, 6000億金融工具是核心助力;重申下半年“投資不慢”、基建高增可持續(xù)。

能撬動(dòng)多少投資?測(cè)算6000億金融工具可拉動(dòng)6萬(wàn)億總投資,1.2~1.8萬(wàn)億年內(nèi)投資。

后續(xù)怎么看?6000億或只是序章,迎接基建高配時(shí)代。

二

有何不同?五維比較金融工具與專(zhuān)項(xiàng)債作資本金

專(zhuān)項(xiàng)債作資本金像斧頭,勢(shì)大才能力沉(地方切塊,傾斜大省)、揮動(dòng)較為費(fèi)勁(進(jìn)財(cái)政預(yù)算,風(fēng)險(xiǎn)偏好更低);金融工具像劍,劈砍更為靈活(不搞地方切塊,主看項(xiàng)目)、突刺效果更佳(SPV投放,風(fēng)險(xiǎn)偏好更高),具體來(lái)看:

(一)資金類(lèi)型:均限于重大投資項(xiàng)目,金融工具占比有上限資本金是項(xiàng)目總投資中由投資者認(rèn)繳的出資額,有三大特征:1、對(duì)投資項(xiàng)目來(lái)說(shuō)必須是非債務(wù)性資金;2、一次認(rèn)繳,逐年到位,不得以任何方式抽回;3、對(duì)于基礎(chǔ)設(shè)施項(xiàng)目有最低資本金比例要求(一般為20%)。符合條件的金融工具和專(zhuān)項(xiàng)債可作重大投資項(xiàng)目資本金,前者不得占超50%(圖2)。

(二)撬動(dòng)倍數(shù):金融工具理論撬動(dòng)更高,更“雪中送炭”用項(xiàng)目總投資除以金融工具規(guī)模,可得其撬動(dòng)倍數(shù)。如農(nóng)發(fā)行首批900億基礎(chǔ)設(shè)施基金拉動(dòng)總投資過(guò)萬(wàn)億→萬(wàn)億/900億對(duì)應(yīng)11倍撬動(dòng)(注:非項(xiàng)目實(shí)際杠桿率,含其他資本金撬動(dòng);金融工具實(shí)際撬動(dòng)或約4~5倍)。11倍撬動(dòng)高嗎?只是“正常發(fā)揮”——理論撬動(dòng)即可達(dá)10倍(圖3),分三步看:1、項(xiàng)目資本金對(duì)項(xiàng)目總投資的撬動(dòng):基建領(lǐng)域項(xiàng)目資本金最低要求20%左右,假設(shè)平均20%→5倍撬動(dòng)。2、金融工具對(duì)項(xiàng)目資本金的撬動(dòng):金融工具占項(xiàng)目資本金比重不超過(guò)50%→2倍撬動(dòng)3、金融工具占每個(gè)項(xiàng)目總投資比重不超過(guò)10%(20%*50%),頂格使用→10倍撬動(dòng)。

撬動(dòng)越高越好嗎?數(shù)字好看或只是“錦上添花”。如假設(shè)金融工具占項(xiàng)目總投資比重1%,將對(duì)應(yīng)100倍撬動(dòng),但未實(shí)質(zhì)解決資本金缺口。

但可以確定的是,越接近理論撬動(dòng),越“雪中送炭”。如農(nóng)發(fā)基礎(chǔ)設(shè)施基金11倍撬動(dòng)僅略高于10倍理論撬動(dòng),反映其接近頂格使用(占資本金50%/總投資10%,圖4)、有效彌補(bǔ)資本金缺口。國(guó)開(kāi)基礎(chǔ)設(shè)施基金未公布撬動(dòng)倍數(shù),我們統(tǒng)計(jì)在15倍左右(附表1),推測(cè)金融工具撬動(dòng)項(xiàng)目總投資在10~15倍之間。

專(zhuān)項(xiàng)債作資本金的撬動(dòng)更偏“錦上添花”:理論上,同樣假設(shè)20%項(xiàng)目資本金比重,撬動(dòng)5倍,小于金融工具的10倍;今年高達(dá)17倍,明顯高于理論撬動(dòng),但主要是其占項(xiàng)目資本金僅12%,大幅低于金融工具(近50%)→高撬動(dòng)主要來(lái)自其他資本金。

(三)發(fā)行/償還主體:金融工具由SPV自負(fù)盈虧,專(zhuān)項(xiàng)債仍由省級(jí)政府擔(dān)責(zé)

金融工具的發(fā)行主體是政策性銀行,由其設(shè)立的SPV(基礎(chǔ)設(shè)施基金)進(jìn)行股權(quán)投資(圖6),不進(jìn)財(cái)政預(yù)算,盈利非核心目標(biāo)、更強(qiáng)調(diào)社會(huì)效益→風(fēng)險(xiǎn)偏好更高(圖7)。

專(zhuān)項(xiàng)債作資本金,本質(zhì)仍是專(zhuān)項(xiàng)債,由省級(jí)政府發(fā)行并依法承擔(dān)全部?jī)斶€責(zé)任,進(jìn)財(cái)政預(yù)算(政府性基金預(yù)算),項(xiàng)目收入分賬管理,確保還本付息資金安全→風(fēng)險(xiǎn)偏好更低。

(四)分配原則:金融工具主看項(xiàng)目,項(xiàng)目多、財(cái)力差地區(qū)受益大

成熟項(xiàng)目多、但財(cái)力債務(wù)狀況較差的地區(qū)受益金融工具較大。典型代表是廣西(有西部陸海新通道等)、云南(有滇藏鐵路等)。具體而言:

金融工具主看項(xiàng)目,不搞地方切塊(圖8);無(wú)論是2015~2017年的專(zhuān)項(xiàng)建設(shè)資金還是本輪金融工具,項(xiàng)目都是核心(圖9~10)。

專(zhuān)項(xiàng)債作資本金受地方切塊制約:各省專(zhuān)項(xiàng)債資金用于項(xiàng)目資本金占該省專(zhuān)項(xiàng)債不得超25%,今年專(zhuān)項(xiàng)債限額分配不“撒胡椒面”、首先考慮財(cái)力債務(wù)狀況,使“馬太效應(yīng)”加劇,如廣東“強(qiáng)者更強(qiáng)”(圖11);實(shí)踐中,成熟項(xiàng)目多、但財(cái)力債務(wù)狀況較差的廣西、云南專(zhuān)項(xiàng)債作資本金占比專(zhuān)項(xiàng)債接近25%上限,受地方切塊制約最明顯(圖12)。

哪些地區(qū)受益金融工具較大?廣西、云南在列。我們以各省基礎(chǔ)設(shè)施基金投放占全國(guó)比重為橫軸,專(zhuān)項(xiàng)債作資本金占全國(guó)比重為縱軸,基礎(chǔ)設(shè)施基金投放規(guī)模為氣泡大小,繪制氣泡圖,廣西、云南、浙江、四川在右下方區(qū)域,顯示其分得金融工具比重較大,且超過(guò)其分得專(zhuān)項(xiàng)債作資本金比重(圖13),相對(duì)受益較大。

(五)投向結(jié)構(gòu):金融工具領(lǐng)域更廣,門(mén)檻更低

相比專(zhuān)項(xiàng)債作資本金,金融工具投向:

1、領(lǐng)域更廣:金融工具重點(diǎn)投向三類(lèi)項(xiàng)目中,包括了專(zhuān)項(xiàng)債可投項(xiàng)目(圖14)。

2、門(mén)檻更低:兩者都主要投向交通基礎(chǔ)設(shè)施,但金融工具投向收益性較差的農(nóng)林水利較多,反映其項(xiàng)目門(mén)檻更低,更強(qiáng)調(diào)社會(huì)效益(圖15~17)。

三

撬動(dòng)多少?或拉動(dòng)6萬(wàn)億總投資,1.2~1.8萬(wàn)億年內(nèi)投資

6000億金融工具,夠彌補(bǔ)資本金缺口嗎?測(cè)算下半年資本金同比增量創(chuàng)7年新高,金融工具是核心支撐(圖18);重申下半年“投資不慢”、基建高增可持續(xù)。

能撬動(dòng)多少投資?假設(shè)8000億政策性銀行信貸調(diào)增+5000億專(zhuān)項(xiàng)債結(jié)存可足額完成資金配套,按項(xiàng)目資本金比例20%測(cè)算,6000億金融工具可拉動(dòng)6萬(wàn)億總投資(6000*10倍左右理論撬動(dòng)),對(duì)應(yīng)1.2~1.8萬(wàn)億年內(nèi)投資(按項(xiàng)目平均工期3年,年內(nèi)完成20%~30%)。

四

未來(lái)怎樣?6000億或只是序章,迎接基建高配時(shí)代

6000億是終點(diǎn)嗎?首批快發(fā)+次批快補(bǔ)類(lèi)似2015~2017年,更多批次或陸續(xù)有來(lái)(圖19)。

如何理解金融工具的政策邏輯?年內(nèi)看,可對(duì)沖賣(mài)地資本金缺口:1-7月賣(mài)地收入同比-29.8%,若全年賣(mài)地收入回落20%~30%,賣(mài)地收入將減少1.7~2.6萬(wàn)億,對(duì)應(yīng)沖擊地方可用財(cái)力約3000~5000億(賣(mài)地是營(yíng)收,只有20%是政府可支配的利潤(rùn),其中大部分是基建資本金)。6000億金融工具可彌補(bǔ)賣(mài)地回落30%形成的基建資本金缺口。

更長(zhǎng)期看,地產(chǎn)基建的中期切換或正在發(fā)生,高配基建+低配地產(chǎn)時(shí)代或已來(lái)(圖21),兩大觸發(fā)條件今年已齊備:一是土地財(cái)政沖擊,如2015年賣(mài)地收入萬(wàn)億減收,今年賣(mài)地收入或減收2萬(wàn)億;二是基建創(chuàng)新融資方式出現(xiàn),如2014-2017年非標(biāo)、PPP、專(zhuān)項(xiàng)建設(shè)基金等,今年創(chuàng)設(shè)金融工具,額度撬動(dòng)均超預(yù)期。

(本文作者介紹:中國(guó)人民大學(xué)國(guó)際貨幣研究所研究員)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼