意見領袖 | 張瑜

主要觀點

居民“地產情結”減弱的信號之一:提前還款

觀察指標:個人住房抵押貸款支持證券(RMBS)的早償率。

指標解釋:RMBS是以個人住房抵押貸款作為基礎資產的證券化產品。早償率指標是指“在個人住房抵押貸款中,債務人提前償付債務的金額占資產池未償本金余額的占比”。

指標的情況:今年以來,RMBS的早償率明顯上升。2021年12月RMBS的早償率為8.83%,截止今年7月,RMBS的早償率為12.53%,上升3.7%。

早償率上升的原因?通常情境下,居民提前還款的意愿和房地產周期的起落表現一致。究其原因,當房地產市場表現較為強勁時,房屋的交易頻率自然有所增加,此時借款人或存在置換購房或者投資購房的需求。由于我國部分城市長期實行限貸政策,因此借款人通常會先將前期的貸款予以償還,之后再重新借入新的貸款。數據表明,2014年~2021年期間,RMBS的早償率和商品房銷售同比的趨勢基本一致。

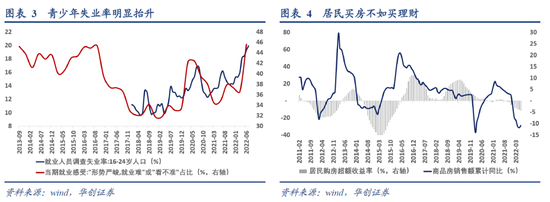

今年特殊之處在于:居民提前還款意愿上行是在商品房銷售同比明顯回落的期間。這背后或有三方面的原因,原因之一是手頭資金的投資收益難以超過房貸利率;原因之二是居民購房收益持續回落,買房收益率跑不過買理財。原因之三是對就業前景缺乏信心,對未來的預期呈現不確定性,因此居民普遍性的償還債務而非增加購房貸款。

居民“地產情結”減弱的信號之二:少借房貸

觀察指標:個人住房貸款。

指標的情況:今年個人住房貸款回落較為明顯。根據央行最新公布的數據,2022年一季度,個人住房貸款新增5000億,去年同期新增1.3萬億;2022年二季度,個人住房貸款新增僅600億,去年同期新增9000億。

今年特殊之處:疫情以來,居民中長期貸款中住房貸款的比重每年都在下滑,今年回落的趨勢尤為明顯。我們假設個人住房貸款均為居民中長期貸款的話,2014年到2019年,個人住房貸款占居民中長期貸款比重均值為81%,2020年均值降為72%,2021年均值降為63%,2022年降為34%。結合當下房地產銷售的持續疲弱來看,當下居民借貸中長期資金的目的與房地產的相關性或在快速降低。

居民“地產情結”減弱的信號之三:購房意愿回落

觀察指標:定金及預收款和個人按揭貸款。

指標解釋:簡單而言,定金及預收款大致衡量了居民購買商品房的首付款。而個人按揭貸款則是衡量了居民購房的貸款。

指標的情況:今年定金及預收款的累計同比(7月最新讀數-37.1%)為2022年以前的最低值(次低值是2006年的-24.5%);個人按揭貸款的累計同比(-25.2%)基本接近有數據以來的最低值。

歷史情況:2007年以來的房地產回落周期中,個人按揭貸款同比的回落速度通常快于定金同比的回落速度,即便是2015年前期高庫存情景下的極為悲觀的房地產市場,個人按揭貸款同比的回落速度也與定金同比的回落速度基本持平。這意味著在過去幾輪周期當中,每一輪房地產銷售回落的原因是金融政策收緊限制居民的借貸能力,而居民主觀購房意愿下降實際上相對較為緩和。

本輪的特殊之處:本輪定金同比的回落速度較個人按揭貸款同比的回落速度明顯更快。從這一視角觀察,本輪居民購房的主觀購房意愿回落或更為明顯。

風險提示:RMBS數據涵蓋的房貸體量占整體房貸的比例不高,RMBS數據本身或不具備代表性。

報告目錄

報告正文

一

居民“地產情結”減弱的信號之一:提前還款

居民提前還款的證據我們從RMBS的早償率觀察。

什么是RMBS?個人住房抵押貸款支持證券(RMBS)是以個人住房抵押貸款作為基礎資產的證券化產品。

什么是早償率?早償即為“提前償付”。早償發生的情境下,債務人每月償付的金額會高于初始設定的每月計劃還款額,超出的部分將引至未償付的本金提前被償付。早償率指標是指“在個人住房抵押貸款中,債務人提前償付債務的金額占資產池未償本金余額的占比”。由此可見,RMBS的早償率是很好的觀察居民個人住房貸款提前還款行為的觀測指標。今年以來,RMBS的早償率明顯上升。2021年12月RMBS的早償率為8.83%,截止今年7月,RMBS的早償率為12.53%,上升3.7%。

居民什么時候提前還款?通常情境下,居民提前還款的意愿和房地產周期的起落表現一致。究其原因,當房地產市場表現較為強勁時,房屋的交易頻率自然有所增加,此時借款人或存在置換購房或者投資購房的需求。由于我國部分城市長期實行限貸政策,因此借款人通常會先將前期的貸款予以償還,之后再重新借入新的貸款。數據觀察發現,2014年~2021年期間,RMBS的早償率和商品房銷售的趨勢基本一致。

但有一種特殊情況是,房地產市場回落期間,居民卻主動提前還款。這背后或有三方面的原因,原因之一是手頭資金的投資收益難以超過房貸利率;原因之二是居民購房收益持續回落,買房收益率跑不過買理財。原因之三是對就業前景缺乏信心,對未來的預期呈現不確定性,因此居民普遍性的償還債務而非增加購房貸款。今年似乎就是上述所表征的特殊情況,居民在房地產市場回落期間主動提前還款,并且上述討論的三方面原因可能全部存在。

二

居民“地產情結”減弱的信號之二:少借房貸

居民少借房貸的證據我們從個人住房貸款這一指標進行觀察。

今年個人住房貸款回落較為明顯。根據央行最新公布的數據,2022年一季度,個人住房貸款新增5000億,去年同期新增1.3萬億;2022年二季度,個人住房貸款新增僅600億,去年同期新增9000億。疫情以來,居民中長期貸款中住房貸款的比重每年都在下滑,今年回落的趨勢尤為明顯。我們假設個人住房貸款均為居民中長期貸款的話,2014年到2019年,個人住房貸款占居民中長期貸款比重均值為81%,2020年均值降為72%,2021年均值降為63%,2022年降為34%。結合當下房地產銷售的持續疲弱來看,當下居民借貸中長期資金的目的與房地產的相關性或在快速降低。

三

居民“地產情結”減弱的信號之三:購房意愿回落

購房意愿回落的證據我們從定金及預收款這一指標進行觀察。

什么是定金及預收款?根據統計局發布的《房地產開發統計報表制度(2020)》,定金及預收款是指:“定金是為使甲乙雙方按約定簽訂正式經濟合同,實現房屋交易,根據有關規定由購房者或單位在報告期交納的押金。預收款是甲乙雙方簽訂購銷房屋合同后,在報告期由購房者或單位交付的首付款及各種手續費(包括其中的外匯)。”簡單而言,定金及預收款大致衡量了居民購買商品房的首付款的情況。

與定金及預收款可以比較的指標是個人按揭貸款。根據統計局發布的《房地產開發統計報表制度(2020)》,個人按揭貸款是指“貸款人(商業銀行)向借款人發放的采用分期償還方式用于購買自用普通住房的貸款。具體指具有完全民事行為能力的自然人,購買商品房時以其購買的產權住房(或銀行認可的其他擔保方式)為抵押,作為償還貸款的保證而向銀行申請的住房貸款。”

當下的情況是,定金及預收款這一指標的同比是有數據以來的最低值。進一步觀察來看,通過與“個人按揭貸款”這一指標的對比,我們發現在2007年以來的房地產回落周期中,個人按揭貸款同比的回落速度通常快于定金同比的回落速度,即便是2015年前期高庫存情景下的極為悲觀的房地產市場,個人按揭貸款同比的回落速度也與定金同比的回落速度基本持平。這意味著在過去幾輪周期當中,每一輪房地產銷售回落的原因是政策監管限制居民的借貸能力,而居民主觀購房意愿下降實際上相對較為緩和。本輪與過去明顯不同的是,從去年年中以來,定金同比的回落速度較個人按揭貸款同比的回落速度明顯更快。從這一視角觀察,本輪居民購房的主觀購房意愿回落或更為明顯。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。