意見領袖 | 張瑜

主要觀點

央行于8月10日發布《2022年二季度貨幣政策執行報告》,對此點評如下:

央行對通脹的定性:貨幣政策暫時沒有收緊風險

在對通脹的定性層面,央行定性了三個形容詞:“結構性”,“輸入性”和“階段性”。此外央行還提示了消費修復推動物價上漲的“需求性”因素的可能。

結構性通脹:7月CPI環比上漲的0.5%完全由食品價格邊際貢獻,而核心CPI漲勢疲軟,明顯弱于季節性。輸入性通脹:央行過去表明“我國若無內需趨熱相疊加,僅國際大宗商品價格上漲也并不容易引發明顯的輸入性通脹。”結合當下來看,內外經濟皆弱的態勢下,當前我國似乎也不存在引發明顯輸入性通脹的基礎。階段性通脹:結合《“消失”的房租脈沖,下修的通脹中樞》,未來一年,CPI破3%的時間點最多2到3個月份,且同比預計微微過3%。

我們認為消費修復推動物價上漲的“需求性”因素概率較小。首先,收入仍是居民消費方向的主導因素。2019年全國人均收入同比約為8.9%,而今年前兩個季度居民收入同比僅為4.7%。其次,居民的儲蓄意愿抬升明顯。根據央行針對城鎮儲戶的問卷調查來看,今年二季度傾向更多儲蓄的居民占比達到了58.3%,較疫情前的最高點抬升了10.7%,較2021年的最高點抬升了6.4%。

但是,貨幣政策不收緊不等于DR007不抬升,這本質是兩個概念

不收緊對應的是DR007沒有抬升至2.1%以上的風險,而抬升與否對應的是DR007往2.1%的逆回購7天利率回歸的過程。

DR007還要不要圍繞逆回購7天利率波動?雖然二季度貨幣政策報告刪去了“引導市場利率圍繞政策利率波動”的表述,但這是處于當下DR007與逆回購7天利率差距過大的背景下。考慮到央行仍在強調“7 天期逆回購的中標利率保持不變有助于在全球主要央行加息背景下平衡好內、外部均衡。”我們認為DR007所代表的市場利率逐步向政策利率回歸仍是大概率事件。

DR007為何持續較低?央行事實上二季度并未加大流動性投放,甚至回收了一部分流動性。但由于財政集中發力,因此財政主導了基礎貨幣的同比多增。

未來財政還是流動性寬松的主導因素嗎?隨著8月底專項債花完,7月底減稅降費接近3萬億和央行已經上繳了1萬億利潤,我們預計未來財政發力即將式微,央行將逐步重新成為決定流動性的主導因素。

央行重新主導貨幣會如何操作?財政發力的式微之后,央行若想維持流動性的寬裕程度不變,必然要加大投放,補充財政式微之后的基礎貨幣缺口。但是央行加大投放存在兩大因素掣肘:首先物價是央行當前的高度關注因素,雖然貨幣政策沒有收緊的風險,但是物價高企的背景下還是會約束央行加大投放的空間。其次當下資金的“脫實向虛”較為嚴重。隔夜杠桿持續3月維持高位。

因此綜上分析,在財政發力+地產斷供危機+村鎮銀行風險的三重疊加下,或許當下就是資金端最為寬松的時候了,我們提示隨著財政發力趨緩之后,DR007有向2.1%自然靠攏的可能性。但考慮到需求的差,預計未來DR007或只回到1.9%到2.0%的位置。客觀而言,資金端難再寬松,僅剩維持現狀或略有回歸兩種可能。我們維持中期看多債券的觀點,短期若有利率向上調整或都是配置好機會。

針對未來的貨幣政策,我們認為降息概率已經微乎其微,當下可以期待的政策是,降準可以降低商業銀行負債端成本,有助于實體貸款利率下行。此外考慮到當下多地房貸利率已經調至理論最低值,因此5年期LPR仍有調整可能。

風險提示:

財政發力超預期,貨幣政策超預期。

報告正文

一

短期看政策:不是松緊的問題,是回歸的問題

在二季度的貨幣政策執行報告中,央行用較大的篇幅討論了通脹的問題。比如專欄4談及《全年物價仍可實現預期目標但應警惕結構性通脹壓力》;再比如下一階段政策展望在靠前位置明確提及“密切關注國內外通脹形勢變化,不斷夯實國內糧食穩產增產、能源市場平穩運行的有利條件,做好妥善應對,保持物價水平基本穩定。”結合央行的各類表述,我們認為通脹層面值得關注的有以下幾點:

(一)央行對通脹的定性:三大“非需求”定性

在對通脹的定性層面,央行談及“短期內我國結構性通脹壓力可能加大,輸入性通脹壓力依然存在,多重因素交織下物價漲幅可能階段性反彈,對此不能掉以輕心”。這句話中比較重要的是三個“非需求”形容詞:“結構性”,“輸入性”和“階段性”。并且央行提示了“疫情受控后未來消費復蘇回暖,可能推動前期 PPI 上漲向 CPI 的傳導加快。”以及“美國此輪 CPI 漲幅加速上揚即起始于2021年3月后消費需求加快復蘇時期”的“需求性”的可能。

1、結構性通脹:只有部分商品價格上漲

2019年三季度央行貨幣政策執行報告的專欄4《全面看待CPI與PPI走勢》也曾談及結構性通脹,其中央行明確談到“CPI同比漲幅走高,結構性特征明顯,要警惕通貨膨脹預期發散”。關于結構性的具體定義,央行談及“CPI同比漲幅有所走高主要受食品價格尤其是豬肉價格較快上漲所拉動…非食品價格、服務價格分別同比增長 1.4%和 1.8%,漲幅均處于近兩年來的低位水平。”

結合7月份CPI同比來看,7月CPI環比上漲的0.5%完全由食品價格邊際貢獻,其中最主要就是豬肉價格和鮮菜價格。但另一方面,核心CPI漲勢疲軟,明顯弱于季節性。這一情景與2019年下半年似有相似之處。事實上,央行自身也談到了新一輪“豬周期”的開啟,并談到“本輪“豬周期”內豬肉漲價幅度有望較 2019 年豬瘟時期相對溫和,但在其價格上行期仍會給 CPI 帶來一定上拉效應。”

2、輸入性通脹:當下不具備明顯的輸入性通脹的條件

2021年一季度的貨幣政策執行報告專欄4《如何看待近期國內外物價走勢》也曾提及輸入性通脹,央行表明“我國作為大型經濟體,若無內需趨熱相疊加,僅國際大宗商品價格上漲也并不容易引發明顯的輸入性通脹。”

結合當下來看,受制與海內外經濟疲軟的影響,6月底以來,國內外定價的大宗商品價格回調幅度普遍較大。內外經濟皆弱的態勢下,當前我國似乎也不存在引發明顯輸入性通脹的基礎。

3、階段性通脹:并不持久的CPI破3%

央行對通脹的“階段性”定義預示CPI同比即便破3之后,持續時間似乎也并不長久。結合我們7月物價的點評報告《“消失”的房租脈沖,下修的通脹中樞》,從今年8月到明年8月期間,我們預計CPI破3%的時間點最多2到3個月份,且同比微微過3%。

4、國內消費對物價拉動預計有限

我們認為本輪國內消費的修復或難以達到美國2021年的修復強度,原因有以下兩點:

首先,收入仍是居民消費方向的主導因素。2019年全國人均收入同比約為8.9%,而今年前兩個季度居民收入同比僅為4.7%。回顧歷史來看,居民收入同比下滑期間,消費難言上行態勢。事實上央行也在報告中談及了“國內消費恢復面臨居民收入不振、資產負債表受損和消費場景受限等挑戰”。

其次,居民的儲蓄意愿抬升明顯,這將在收入下滑的情境下進一步壓制居民的消費意愿。根據央行針對城鎮儲戶的問卷調查來看,2010年到2019年的十年期間,傾向更多儲蓄的居民占比均值約為44%,其中最高的一次是2014年6月的47.6%,最低的一次是2010年12月的37.6%,整體波動相對較小。疫情以來,2020年這一比值最高是2020年3月的53%,2021年最高的是12月的51.8%,而到2022年6月這一數值達到了58.3%,較疫情前的最高點抬升了10.7%,較2021年的最高點抬升了6.4%。

綜上,我們認為年內消費需求明顯修復概率較小。因此通過消費回暖加快PPI上漲向CPI的傳導的概率較低。由此推斷,本輪CPI的上行仍以上文提到的“結構性”,“輸入性”和“階段性”等“非需求”因素為主,參照2019年和2021年的經驗來看,“非需求”定性基本預示了貨幣政策沒有收緊風險。

(二)不收緊不等于利率不抬升

值得注意的是,貨幣政策不收緊并不等同于DR007不上行,這本質上是兩個概念。具體而言,不收緊對應的是DR007沒有抬升至2.1%以上的風險,而回升與否對應的是DR007往2.1%的逆回購7天利率回歸的過程。

1、DR007還要不要圍繞逆回購7天利率波動?

雖然二季度貨幣政策報告刪去了“引導市場利率圍繞政策利率波動”的表述,但這是處于當下DR007與逆回購7天利率差距過大的背景下。考慮到央行仍在強調“2022 年二季度以來,公開市場 7 天期逆回購和中期借貸便利(MLF)的中標利率均保持不變,這有助于在全球主要央行加息背景下平衡好內、外部均衡。”我們認為DR007所代表的市場利率逐步向政策利率回歸仍是大概率事件。

2、DR007為何持續較低?

2022年二季度DR007均值為1.72%,7月DR007的均值為1.56%,截止8月10日DR007的8月均值為1.34%。與逆回購7天利率2.1%的差距越來越大。

二季度以來流動性持續寬松的主導因素在于財政政策的集中發力。今年二季度基礎貨幣的同比增量約為1300億,其中央行投放同比少增8800億,政府財政發力同比多增1.34萬億。外匯占款同比少增900億,其他部分同比少增2400億。由此可見,面對二季度疫情沖擊的影響下,為防止流動性過剩,央行事實上并未加大流動性投放,但由于財政發力過猛,因此引至了基礎貨幣的同比多增。

3、未來財政還是流動性寬松的主導因素嗎?

展望未來,財政存款的持續減少已經基本接近尾聲。首先,政策要求下,5~6月集中發行的2萬億專項債在8月底之前基本使用完畢;其次,根據國家稅務總局副局長王道樹表示,截至7月25日,今年新增減稅降費及退稅緩稅緩費已超3萬億元。下半年預計不會有大規模新增退稅減稅降費政策出臺。第三,截止7月底央行已上繳1萬億利潤,考慮到全年1.1萬億的目標額度來看,未來預計僅剩1000億的利潤上繳。隨著財政發力的式微,央行將將逐步重新成為決定流動性的主導因素。

4、央行重新主導貨幣會如何操作?

財政發力的式微之后,財政對于基礎貨幣的增量貢獻勢必快速下滑。央行若想維持流動性的寬裕程度不變,必然預示著央行要加大投放,補充財政式微之后的基礎貨幣缺口。但是央行加大投放存在兩大因素掣肘:

首先物價是央行當前的高度關注因素,結合我們上文的分析,當下真正推動物價抬升的均為“非需求”因素,雖然參照2019年和2021年經驗來看,“非需求”的定性基本預示了貨幣政策沒有收緊風險。(DR007抬升至2.1%以上)。但是在物價高企的背景還是會約束央行加大投放的空間。

其次當下資金層面的“脫實向虛”較為嚴重,值得注意的是,當債市杠桿持續攀升時,一但短期資金面偏緊,金融市場的穩定性將會遭受較強的沖擊。并且債市杠桿持續攀升的時間越長,此后遭受的沖擊可能越大。5月中旬以來,隔夜回購交易量占比持續3個月維持在88%左右,常態下這一比例大約84%左右。

因此綜上分析,在財政發力+地產斷供危機+村鎮銀行風險的三重疊加啊下,或許當下就是資金端最為寬松的時候了,我們提示隨著財政發力趨緩之后,DR007有向2.1%自然靠攏的可能性。但考慮到需求的差,預計未來DR007或只回到1.9%到2.0%的位置。客觀而言,資金端難再寬松,僅剩維持現狀或略有回歸兩種可能。 我們維持中期看多債券的觀點,短期若有利率向上調整或都是配置好機會。

二

長期看信貸:地產貸款將不再是主角

在二季度的貨幣政策執行報告中,央行在專欄二還談及了對于信貸的看法。專欄中談到幾大類融資情況:

對于房地產而言,房地產貸款的比重從2019年峰值的29%回落至了2022年6月末的25.7%。”

對于基建而言,基建的投資結構向城市更新、社會事業等民生領域傾斜,傳統“鐵公基”貸款需求轉弱,基建整體的貸款比重從2010年的25%降至2019年的19%左右,此后一直較為平穩。

對于制造業而言,制造業貸款比重從2010年17%下行至2020年的9%的最低點,此后持續回升至2022年6月的9.4%。

對于小微貸款而言,截止2022年6月,小微貸款余額22萬億元,是2018年的2.7倍。

整體而言,上述信貸的變化事實上也規劃出了未來經濟的變化方向。總量上經濟逐步從高速增長轉向高質量發展,房地產在未來五年的經濟發展當中,大概率將是增速持續低于GDP的。政策當局可能更愿意接受經濟轉型的“陣痛”,體現為邊際接受“信貸增速在新舊動能換檔和融資結構調整過程中可能會有所回落”。相較于地產投資,普惠小微和高技術制造業貸款將是政策重點扶持的方向。在此過程中,基建的作用將是幫助經濟“總量穩”。

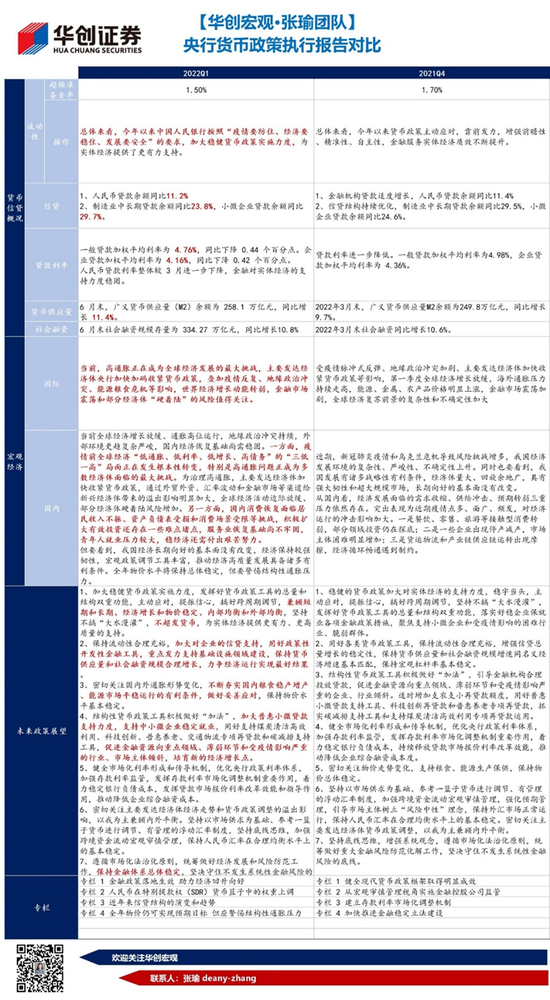

三

貨幣政策措辭比較

數據來源:Wind,華創證券

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。