文/新浪財經(微信公眾號xlgg-sina)專欄作家 海通國際宏觀研究

美國高于趨勢的經濟增速不會持續,但也不代表下一次衰退就近在眼前。當前的周期是一次少有的特殊情況,一定程度上是上個周期的延續。如何在勞工和企業之間分配增長的回報將決定下個周期的走向。

一切都很快

本周,美國2020年的經濟衰退被正式列為有記錄以來最短的一次衰退,僅持續了兩個月(2020年3-4月)。7月29日即將發布的二季度GDP數據應能證實美國經濟已恢復至疫情前的生產水平,處于擴張階段。這將是個好消息,再度顯示了美國有能力比大部分其他經濟體更快地實現經濟復蘇,避免了對經濟的長期傷害。

然而,現在一部分市場參與者擔心,當前的高增長是在透支未來的復蘇。他們認為之后的增長會急劇下降,因而下一輪衰退可能近在眼前。這其中隱含了一個假設,即在兩次經濟衰退之間,增長是有限的。但正如經濟擴張不會僅因持續時間太長而消亡一樣,快速的V型反彈也不等于增長空間會被更快地耗盡。

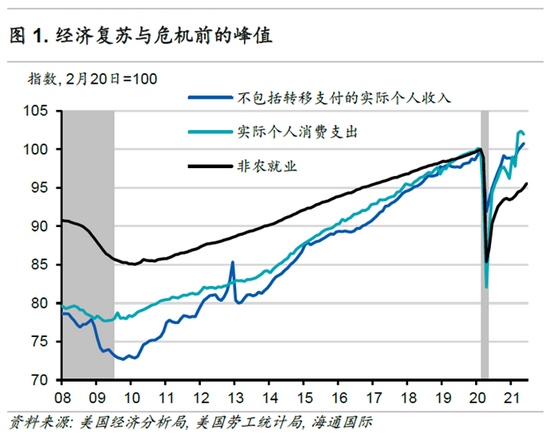

這不是一個正常的周期。封鎖導致大多數經濟活動的停滯,短短兩個月內幾乎抹去全球金融危機后經濟復蘇帶來的所有就業增長。但即便就業恢復緩慢(圖 1),家庭的消費和收入現已高于疫情前的水平。

此外,隨著疫苗接種和經濟重新開放的繼續,經濟活動將很快趕上疫情前的趨勢。據國會預算辦公室(CBO)估算,2021年三季度的實際GDP將比潛在GDP高0.5%,2022年將迎來5%的GDP增長。

實際GDP與潛在GDP間的正產出缺口通常是聯邦公開市場委員會(FOMC)收緊貨幣政策的信號。投資者現在擔心美聯儲會比預期更早地撤回政策支持,導致經濟擴張被過早遏制。關于縮量的討論確實已經開始,但若增長有轉向的風險,依賴數據的美聯儲可能會暫停正常化政策或再次放寬政策。總的來說,美聯儲政策的正常化不一定會以經濟衰退為結局。積極的逆周期政策是美國衰退時間縮短而擴張時間延長的原因之一(圖 2)。由于Delta和未來其他變種冠狀病毒或將帶來持續的沖擊,貨幣政策的周期可能會更短,各國貨幣政策的相關性也會更低。

之前兩個利率周期很長,也有很強的可預測性,但它們是例外。可預測性并不能保證更好的結果。在2004年開始的那輪加息周期,FOMC連續17次會議、每次都機械性地將聯邦基金利率提升25個基點,最后以全球金融危機告終。相比之下,美聯儲在1994年只是偶爾加息50個基點、甚至75個基點,導致當年債市大跌。即便如此,20世紀90年代后半期最終成為戰后美國經濟增長的最佳時期之一。

周期重新開始或額外延長?

若增長的總量不是固定的,那么適當且及時的反周期政策可以讓增長在沒有重大沖擊的情況下持續很長時間。澳大利亞在近30年的時間內避免了經濟衰退,直到去年才因疫情導致了經濟衰退。如果美聯儲的政策不會引發經濟衰退,那有什么會成為導火索呢?一種擔憂是疫情前未解決的漏洞。美國經濟在2019年已經放緩,美聯儲于當年7月就開始了降息。2020年如此短暫的衰退意味著這場疫情更像是對經濟活動一次短暫的開關。現在部分周期性的趨勢仍在繼續,因此當前的擴張可能只是前一個周期的延續。

疫情前的一個關鍵趨勢是加速上漲的實際工資在逐漸侵蝕企業的利潤率。從歷史上看,勞動收入占比通常在經濟周期達到頂峰前就開始上升(圖 3),并在經濟衰退后進入長期下降趨勢。

當失業率低至足以讓過熱的勞動力市場推高實際工資時,勞動收入占比才會反彈。這只會發生在經濟擴張的后期。由于勞動力在增長回報中的份額目前處于歷史低位且還在下降,因此經濟衰退的可能性很低。

經濟擴張仍在繼續,勞動收入占比尚待恢復

2020年疫情沖擊導致的基數效應和數據樣本的成分問題扭曲了美國工資增長和通貨膨脹的數據。勞動力短缺和工資上漲的傳聞可能來自于經濟重新開放所導致的暫時性供需失衡。較低的工會參與率、自動化等技術進步和全球化仍是勞工議價能力的結構性限制。

然而,即使假設勞動力供應未受到長期影響,經濟政策仍會偏向勞工而不是企業。首先,更積極的財政政策會創造更大的總需求,有助于避免過去的“無就業復蘇”。其次,稅收和競爭政策似乎會限制企業的利潤和定價權。最后,美聯儲將不再提前收緊政策以應對過熱的勞動力市場。

在均衡狀態下,更快的工資增長會迫使企業通過提高價格或接受更低的利潤率來進行調整。在2008-09年經濟衰退之后,通貨膨脹在工資加速提升后仍然受到抑制(圖 4),體現了企業定價權的缺失。更高的生產率增長或能挽救局面,但難以重現20世紀90年代末至21世紀初信息及通信技術發展帶來的生產力增長的奇跡。

緩慢下降的利潤率并不意味著衰退即將來臨。工資的加速增長是美聯儲和政府樂于見到的,尤其是在家庭走出疫情后債務相對較低的情況下,甚至可能推動由消費主導的經濟繁榮。維持在較高水平的實際工資通脹終將使聯儲感到勞動力市場已取得足夠進展,從而決定將利率上調。這將成為債券收益率突破現有區間并向上攀升的催化劑。

(本文作者介紹:判斷全球經濟走勢,關注海內外宏觀熱點。)

責任編輯:張海營

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。