文/新浪港股(微信公眾號xlgg-sina)專欄作家 張憶東

展望后市,三季度后期維持震蕩格局,向上大漲的天花板更厚了,但是持續大跌的概率也不大。畢竟,港股已經在估值底部區域,市場悲觀情緒盛行,國內政策也開始維穩微調。

1、短期:反彈的動能已經發生變化,窗口基本關閉了

過去一個月,我們一直說“短多、中空”認為三季度有段反彈是基于三個改變短期風險溢價的動因:1)7月中旬之后,中美貿易戰的影響逐步鈍化;2)7月中旬之后,中國如果增加改革和擴大內需的力度,或者,緊信用、金融強監管導致的風險能夠得到緩解;3)歐美貨幣政策進入觀察期,美國下次加息大概率在9月,美元有望盤整,人民幣迎來喘息。但是,現在反彈條件已經發生了變化。

首先,中美貿易摩擦迎來新一波壓力,貿易摩擦影響鈍化的窗口期結束。中美關系是中短期一切經貿問題的牛鼻子、主要矛盾,是影響短期行情風險偏好的主要矛盾,不解決主要矛盾,就穩不住風險溢價。然而,隨著美國新一波攻勢,包括擬對7月10日宣布的2000億產品清單征收額外關稅水平從10%提高到25%等、將44家中國航天軍工企業納入美國商務部制裁名單等,對于中國資產的風險溢價再次上升,階段性反彈窗口也許結束。如果未來行情要超預期反彈或大跌,還是要看中美關系會不會有驚喜改善或進一步惡化。

第二,對人民幣貶值的擔憂加劇,港股中資股作為以港幣計價的中國資產,業績預期也會受影響,而反擊戰的勝負手在于業績。9月底之前歐美貨幣政策觀察期仍在,新興市場資金流出也暫時放緩,但是,8月美聯儲會議對美國經濟的預測非常鷹派,強勢美元的預期增強疊加貿易戰惡化,對人民幣有壓力。相較美聯儲6月聲明,8月聲明對經濟前景、勞動力市場、家庭收支和通脹的表述均更為樂觀,對經濟活動增長速率、就業增長、家庭支出和商業固定投資的形容詞統一為“強勁(strong)”,同時肯定失業率維持在低位。

第三,最后一個動因,就是國內政策邊際改善,依然沒有改變,甚至可能還沒有發力,對于后續行情有支撐。7月31日政治局會議“穩就業、穩金融、穩外貿、穩外資、穩投資、穩預期”基調,至少保證了中國經濟不至于硬著陸出危機。雖然經濟降速會持續,但穩中有降的環境下,仍然有結構性機會。

2、中期:判斷不變,至暗時刻延續

在提出“至暗時刻的反擊戰”迎來三季度的一段反彈窗口的同時,我們一直強調這次只是反彈,一直提醒中期風險層巒疊嶂,也因此一直強調,倉位提高到中性偏高即可,特別反對“加杠桿”搶反彈,反彈階段想真正成為贏家,除了影響估值的因素得到改善,還要聚焦于業績的可持續性。反擊戰的勝負手在于業績。

首先,海外層面,貿易戰的演變和海外流動性的進一步收緊,皆形成了對于港股行情的中期壓制。1)歐美發達經濟體制約中國經濟增長的企圖,決定了貿易爭端是持久戰,這需要警惕。2)美國經濟強勁,9月底海外流動性將進一步趨緊的風險仍在。

第二,三伏天的暴雨往往澇的澇死旱的旱死,這次政策調整的結構性特征明顯,聚焦積極財政政策的落腳點。政治局會議對于地產領域加杠桿行為嚴格把控,去杠桿政策執行層面的調整旨在更加平穩的去杠桿,避免信用風險的傳染擴散和經濟的斷崖式下行,而不是試圖刺激經濟V型反轉,要警惕產業風險。

第三,國內政策短期調整,但是調整的效果體現時反而要小心,萬一“水”放多了,一定會“抽水”。短期來看,中國依然是間接融資為主導的金融體系,執行力極高且粗放,歷史上每次“去杠桿”政策調整時,就像三伏天下暴雨,往往主觀上要滴灌但是事實上成漫灌,然后再進入新一輪去杠桿。考慮到目前居民、企業、政府(考慮隱形負債)負債率三高的情況下,中國經濟進退兩難,因此,這次政策放松的時間很可能比以前更短,一旦三季度的金融數據冒進了,就可能隨時踩剎車。

3、投資策略:從反擊戰轉向游擊戰,倉位可趁反抽降至中性,聚焦優質核心資產

展望后市,三季度后期維持震蕩格局,向上大漲的天花板更厚了,但是持續大跌的概率也不大。畢竟,港股已經在估值底部區域,市場悲觀情緒盛行,國內政策也開始維穩微調。

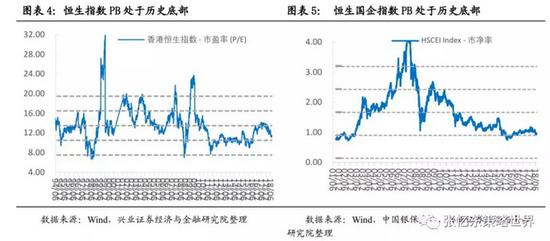

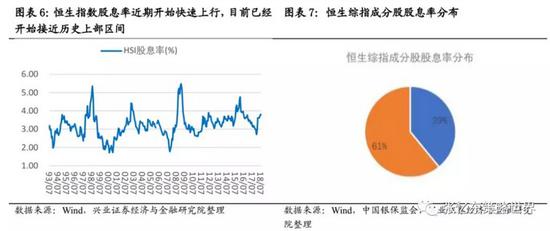

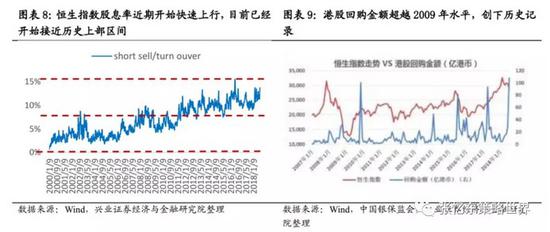

長期來看,港股的估值處于底部區域。1)截至8月2日,恒指PE估值已回到11.08倍,PB1.24倍,恒生國企指數PE8.23倍,PB0.94倍,雖然未到歷史極端值,但是已經處于底部區域。2)恒指的股息率已回升至3.81%,接近1998、2008、2015年下半年等少數極端時期,具備了較佳的長線配置價值。恒生綜指成分股中39%的股票股息率高于4%,26%的股票股息率高于5%。3)港股上市公司回購大幅增加,7月回購金額108.3億港幣創歷史新高。

短期,部分情緒指標已經到了較為悲觀的水平。比如8月2日賣空成交量占主板成交量的比例達到13.7%,接近2000年以來的極值15.3%。

國內政策已經開始微調,7月社融數據預計將改善,加上中報業績不錯,對行情會有一定的支撐。

建議倉位從目前的中性略偏高,可趁反抽降至中性,但是,不必恐慌割肉,重點還在立足長期、聚焦優質資產。長期來看,不死鳥照亮未來。不必太悲觀,做自己能做的而且長期來看正確的事兒,不要耗費精力在改變不了的事情上,莫談國事,聚焦中觀和微觀,找到各領域最牛的公司,與贏家共舞,在盈利和估值性價比高的時候布局。

投資機會上,首先把握投資思路秉承“以長打短,以少勝多”,更加苛刻地精選盈利和估值性價比更高的資產,不斷地在行業之間和行業內部衡量并選擇性價比高的機會,逢低布局優質核心資產。具體而言:

基于估值性價比,配置偏重保險、銀行、石油產業鏈等低估值藍籌股;

中報業績仍是重要的選股方向:包括1)中報超預期的剩者為王的傳統周期龍頭;2)科技股龍頭等待利空出盡之后,關注中報業績以及公司的業績指引能否提供超預期的亮點;3)教育、消費、醫藥等上半年表現較好的行業,要警惕中報如果不能超預期或有踩踏風險。有條件的投資者,也可以充分利用long-short策略或者適度做空業績低于預期的強勢股。

人民幣貶值預期下,與中國資產相關性較低、高股息率的港股龍頭,有望受益北水配置。

4、風險提示

美國加息、歐美股市調整風險、新興市場流動性風險、“中國去杠桿”超預期,引發劇烈波動。

(本文作者介紹:興業證券研究所副所長、全球首席策略分析師,復旦大學經濟學院專業學位兼職導師。)

責任編輯:馬婕

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。