文/新浪港股(微信公眾號xlgg-sina) 專欄作家 張憶東

二季度末三季度初是至暗時刻,也是三季度反彈的加倉期,至8月初提升倉位到中性略偏高即可。港股調整期仍未結束,倉位不必激進。

一、反彈條件兌現,三季度的這段反彈是下半年最值得做多的時間窗口

1.1、年初提醒“輕倉應對波動”,5月提醒“2 月式調整在2季度末重演”,6月中旬提醒“至暗時刻”,三季度初提醒“至暗時刻反擊戰”。

1.2、反彈條件兌現:緊縮政策出現重大改善——“去杠桿”政策優化,系統性風險降低。1)明確可以發行老產品投資新資產,緩和存量下降速度。2)整改節奏可自主把握,避免一刀切,有利于穩定流動性預期。3)允許公募資管產品投資非標、放寬產品估值方法、降低理財產品購買門檻,降低理財產品轉型難度。4)創造條件鼓勵非標回表,將緩和非標回表給銀行帶來的資本壓力。

1.3、估值底部區域,“北水”歸來和公司回購累積效應有利于反彈。1)低估值和高股息引中資“北水”南下,資金集中流入銀行。2)港股公司繼續大舉回購,7月回購金額已經達到95.6億港元,將創2007年以來的歷史記錄。從回購金額來看,地產占比59%;從數量來看,地產、消費者服務、資訊科技、消費品制造業、工業都較多。回購原因普遍是認為當前股價偏離了公司價值,回購可以增加股東回報并且公司的財務狀況能夠支持回購。

1.4、依然維持“反彈”判斷,中期經濟下行壓力和海外流動性惡化風險仍在。

——國內,去杠桿仍是大趨勢,經濟仍將下行。1)“大放水”、“加杠桿”的概率極低。2)在金融監管政策調整緩解短期風險之后,化解債務風險的政策還將繼續。3)銀行和企業投資行為趨于謹慎,難以V型轉變。

——海外,貿易戰以及匯率和利率風云變幻,壓制港股估值和投資者風險偏好。9月底聯儲議息會議大概率再次加息,美元進一步走強的概率再提升。結合貿易戰進展,最壞的情形是出現競爭性貶值預期。2000億美元關稅清單8月底生效,特朗普已經宣稱將對中國5000億美元商品征稅,還表示“中國正操縱著匯率”。如果焦點轉向匯率,爭端影響將再升級。

二、策略:如參與反彈,可配置保險和銀行等低估值藍籌,精選消費科技龍頭

2.1、倉位:維持此前建議,逐步提高到8月初的中性偏高倉位。二季度末三季度初是至暗時刻,也是三季度反彈的加倉期;中期風險仍在,倉位不必激進。

2.2、持倉:1)配置保險股(低估值+業績改善+中長期成長性好)、銀行股(低估值+悲觀預期修復+高股息率)、石油產業鏈等低估值藍籌。2)精選教育、博彩、消費、科技等績優股,聚焦中報業績。

風險提示:美國加息、新興市場風險、匯率風險、“中國去杠桿”超預期。

報告正文

1、反彈條件兌現,三季度的這段反彈是下半年最值得做多的時間窗口

1.1、年初提醒輕倉應對波動,6月中旬提醒“至暗時刻”,三季度初提醒“至暗時刻反擊戰”

我們自年初提醒全球股市低波動的美好時光結束,并持續提醒上半年行情進入調整期,建議“輕倉臥倒”。春季策略會提醒2季度“夏日寒風”、“曠野徘徊”。5月初開始持續提醒“2月式的調整可能在2季度末重演”,6月中旬提示“至暗時刻”。三季度初提醒“至暗時刻反擊戰”正在醞釀,7月15日提示反彈“至暗時刻反擊戰”的時間窗口已經開啟。

1.2、反彈條件兌現:去杠桿政策優化,系統性風險降低

我們在7月初以來《至暗時刻的反擊戰正在醞釀》《以長打短,以少勝多》《至暗時刻的反擊戰,且行且珍惜》中提出的反彈的必要條件開始兌現。在貿易戰的影響鈍化之后,國內去杠桿以及經濟下行壓力成為影響港股市場的主要矛盾。人民幣快速貶值,進一步影響投資者情緒,海外投資者開始擔憂系統性風險。

基于“穩中求進”是中國對于經濟發展的總基調,因此,我們從7月初的一系列報告就預判,7月中旬之后,上半年偏緊的宏觀政策會適時調整,從而穩定經濟預期,匯率也有望穩定。一旦如此,估值已經處于底部區域的港股將有望反彈。

近期終于等到“去杠桿”的執行力度和節奏明顯優化,這將緩解當前信用驟然緊縮帶來的風險,社融增速有望企穩甚至反彈,系統性金融風險概率大大下降。

7月20日金融監管相關機構出臺兩份與資管新規配套的實施細則,即《商業銀行理財業務監督管理辦法(征求意見稿)》和《關于進一步明確規范金融機構資產管理業務指導意見有關事項的通知》。兩份文件貫徹了此前發布的《資管新規》的精神,核心原則仍然遵循資管新規的“破剛兌、去通道化和去資金池化”的要求,但是在執行的節奏、方式上更加寬松,避免陷入僵化的運動式去杠桿。

明確可以發行老產品投資新資產,緩和存量下降速度。在理財新規出臺后,非保本理財6月末余額21萬億,較5月末余額22.28萬億下降了1.28萬億,帶動銀行表外融資明顯收縮,6月表外融資減少6919億嚴重拖累了社融增長。《通知》明確可以發行老產品投資新資產并且規模控制在《指導意見》發布前理財產品的整體規模之內,意味著理財產品和非標融資都將有所反彈。

整改節奏可自主把握,避免一刀切,有利于穩定流動性預期。如果按照此前傳聞在2020年之前逐季按指標壓縮,會帶來較大的流動性問題,現在明確節奏可以自主確定。

允許公募資管產品投資非標資產、放寬產品估值方法、降低理財產品購買門檻等,降低了理財產品轉型的難度。

創造條件鼓勵非標回表,包括MPA考核時合理調整有關參數、支持發行二級資本債補充資本,將緩和非標回表給銀行帶來的資本壓力,有利于平穩轉型。

1.3、估值底部區域,“北水”歸來和公司回購累積效應有利于反彈

港股的估值重新回到歷史底部區域,股息回報率顯著提升。恒指的股息率回升到3.86%,接近1998、2008、2015年下半年等少數極端時期。以銀行為例,工、農、中、建行的股息率(TTM)都超過了5%,農業銀行的股息率(TTM)已經超過6%。立足長期,港股已經處于較高性價比階段。

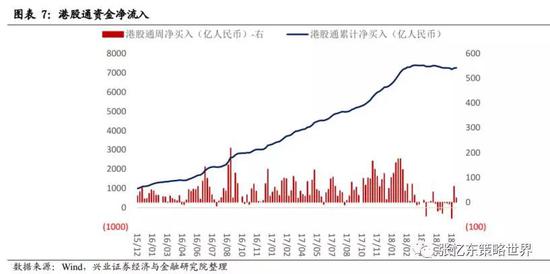

低估值和高股息重新開始吸引中資“北水”南下。在連續8周凈流出之后,港股通已經連續兩周凈流入,7月9日-7月13日一周南下資金凈流入64.3億人民幣,7月16日-20日一周凈流入17億。從資金流向上來看,南下資金集中流入銀行。

港股公司繼續大舉回購,7月回購將創2007年以來的歷史記錄。7月回購金額已經達到95.6億港元,比15年底至16年初市場最底部的單月回購值還要高。如果按照這個速度持續下去,將會打破2007年以來的月度回購記錄。我們統計了回購金額前十的個股的回購原因,普遍認為當前股價偏離了公司價值,回購可以增加股東回報并且公司的財務狀況能夠支持回購。

從回購金額來看,6-7月地產行業回購金額最大,占總回購金額的59%。

從數量來看,行業分布較為分散,各行業都有不少回購,其中地產、消費者服務、資訊科技、消費品制造業、工業都較多。

1.4、仍維持“反彈”判斷,政策改善并非“去杠桿”結束,中期風險仍在

國內,去杠桿仍是大趨勢,經濟有下行壓力。1)重新加一輪杠桿的概率極低,經過08年以來的數輪加杠桿,中國的宏觀負債率上升較快,從2013年207%到2017年已經接近240%。與美國、歐洲等發達國家相比也已經不低,需要控制杠桿過快上升的風險。無論是居民、企業還是政府(考慮隱性負債),債務都處于不低的水平了。2)去杠桿政策執行層面的調整是為了更加平穩的去杠桿,避免出現斷崖式下跌和信用風險的傳染。無論是銀行還是企業,在當前的宏觀環境下投資行為上將趨于謹慎,難以出現大的扭轉。3)我們預期在金融監管政策調整緩解短期風險之后,改革政策會加速出臺,共同化解債務風險。

海外,貿易戰以及匯率和利率風云變幻,壓制港股估值和投資者風險偏好。9月底聯儲議息會議大概率再次加息,美元進一步走強的概率再提升。結合貿易戰進展,最壞的情形是出現競爭性貶值預期。2000億美元關稅清單8月底生效,特朗普已經宣稱將對中國5000億美元商品征稅,還表示“中國正操縱著匯率”。如果焦點轉向匯率,爭端影響將再升級。

2、投資策略:如參與反彈,可配置保險和銀行等低估值藍籌,精選消費科技龍頭

2.1、倉位建議:享受反彈,不必激進

我們在前幾期的報告中已經建議,二季度末三季度初是至暗時刻,也是三季度反彈的加倉期,至8月初提升倉位到中性略偏高即可。港股調整期仍未結束,倉位不必激進。

2.2、持倉建議:配置保險、銀行、石油產業鏈等低估值藍籌,精選消費科技龍頭

首先,配置保險股(低估值+業績改善+中長期成長性好)、銀行股(低估值+悲觀預期修復+高股息率)、石油產業鏈等低估值藍籌。

——保險股估值已經充分反映不利因素,短期受益中報超預期,中長期成長趨勢不改。1)中資保險PEV估值已經處于歷史底部,港股中資保險公司平均PEV為0.8倍,其中平安、太保、新華、太平的PEV估值分別為1.37、0.85、0.63、0.74倍,估值水平遠低于友邦保險的2倍及保誠保險的1.00倍,已經充分反映了上半年保費收入增速放緩、資本市場波動帶來投資收益下降的影響。2)中報受益傳統險準備金折現率變化,將大幅釋放利潤。已經發布業績預告的新華保險、中國太平分別同比增長80%、120%。

——中資銀行股PB處于歷史底部,工、農、建行PB都在0.7倍-0.8倍之間,招商銀行PB也處于自身歷史較低水平。金融監管政策調整之后,隨著經濟預期修復和信用風險的下降,銀行股也會迎來反彈。超過5%的股息率對北水有吸引力。

——石油全產業鏈受益供需格局向好。全球原油需求增長較為強勁;2014年以來油氣資本開支下降,全球閑置產能處于低位;頁巖油產能增速受到管道運輸瓶頸限制;地緣政治影響原油供給;原油庫存下降,去庫存有望告一段落。

第二,在消費、教育、博彩、科技等行業,可以圍繞中報業績和分紅,進一步優選性價比高的龍頭。

第三,極度悲觀預期修復以及還不錯的中報催化下,低估值的地產及周期龍頭有博弈性反彈機。但中期來看,仍需提防去杠桿大趨勢不變、全球流動性收縮和經濟繼續下行帶來的風險。

3、風險提示

美國加息、歐美股市調整風險、新興市場流動性風險、“中國去杠桿”超預期,引發劇烈波動。

(本文作者介紹:興業證券研究所副所長、全球首席策略分析師,復旦大學經濟學院專業學位兼職導師。)

責任編輯:白仲平

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。