文/新浪港股(微信公眾號xlgg-sina)專欄作家 陳治中

近期市場資金面和交易層面的壓力已經逐漸增長,近日大跌不完全是利空因素的“突襲”;事件性因素加劇壓力、導致小規模踩踏并殃及優質龍頭。

針對12月6日香港市場出現的較大幅度調整,我們進行以下點評:

◆近期市場資金面和交易層面的壓力已經逐漸增長,近日大跌不完全是利空因素的“突襲”;事件性因素加劇壓力、導致小規模踩踏并殃及優質龍頭。

四季度以來,香港同業拆解利率(Hibor)持續反彈;尤其是近兩周來加速走高,導致本港資金面承壓。資金面壓力漸增的過程與恒指自30,000點以上逐步回調基本同步。而在交易層面,投資者在年底前鎖定獲利的傾向也不斷增加。壓力漸增,是近日大跌前的市場背景。

與此同時,事件性因素也開始給市場增加壓力。上周末美國稅改取得突破性進展,雖然有利于美國經濟,但也帶來了美元走強的預期,令新興市場整體承壓。而當前稅改方案對科網企業不利,導致美股科網板塊持續調整,進而波及中概股。連帶效應使得港股成為近期回調較為明顯的市場之一。最終,對朝鮮局勢升級的擔憂,促成各項利空因素共振。投資者加快賣出步伐,調整行情蔓延至優質龍頭,獲利賣盤形成踩踏。

◆震蕩加劇無關基本面;資金邏輯未逆轉,震蕩只會是階段性的;優質龍頭受到波及,但“又貴又好”的標的只會跌出機會。

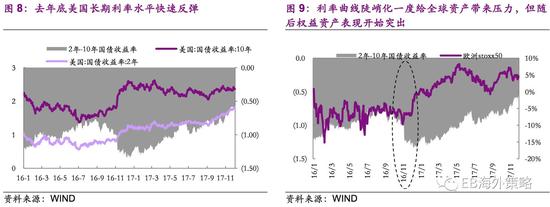

當前的市況和去年底呈現相似格局:資金面趨緊且伴隨著美元走強和利率曲線陡峭化。但今年初的行情(歐洲股市迎來資金流入,持續反彈)證明美元走強和利率走高都不是非美權益資產調整的充分條件。

當前市場調整的主要理由是資金,其次才是投資情緒,和基本面關聯甚少。但無論是權益資產大類,還是廣義中資資產,抑或港股市場的資金面并無逆轉邏輯。因此,短期波幅放大只能是階段性的。而地緣政治問題往往導致短期波動,但一般不會改變市場原有趨勢(烏克蘭危機、俄土敘利亞沖突、歐洲恐襲等)。

今日的調整中,優質龍頭受到波及,出現了一定的踩踏特征。由于投資者情緒受挫,加之又是年底業績收關之時,港股大市及前期龍頭股短期或有震蕩。但“又貴又好”的標的只會跌出機會。向前看,我們依舊看好香港市場的投資價值,年底風險累計帶來的短期市場波動不改中期市場走勢。繼續建議關注中資銀行、保險和本港藍籌,并繼續強調回調買入策略。

◆風險提示

1、若聯儲加息力度若超預期,資金回流美國的力度可能超預期

近期市場資金面和交易層面的壓力已經逐漸增長,事件性因素加劇壓力、導致小規模踩踏并殃及優質龍頭

12月6日香港市場出現了較大幅度的調整,恒指收跌2.14%,國企指數收跌2.8%。如此大幅的調整是由于近期港股本身承壓,疊加朝美局勢緊張化升級,帶來的共振結果;大市調整加劇,并波及了優質龍頭個股。

1、近期香港市場資金面和交易面的壓力不斷累積

年末將至,香港市場資金面和交易層面壓力不斷累積。資金面方面,港元走軟引發同業拆解利率(Hibor)快速走高,本港資金面承壓。交易層面,臨近年底業績考核期,獲利了結情緒漸起,前期漲幅領先個股近期出現較大回撤。

Hibor(1M)在11月底走高,同恒指自30,000點回撤大體同步。實際上在2015年以及2016年的相似時間段,香港市場亦出現類似情形。年底資金面趨緊,Hibor短線走高均是季節性的暫時性擾動,而非持續負面影響。

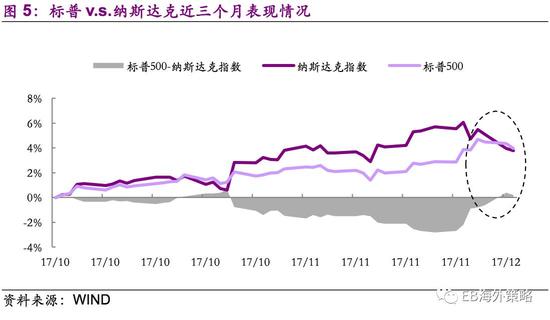

交易層面,臨近年底業績考核期,獲利了結情緒漸濃,前期漲幅領先個股近期出現較大回撤,調整行情進一步向前期漲幅較大的優質中型龍頭蔓延。以恒指為例,中型股吉利汽車(0175.HK)和舜宇光學(2382.HK)大幅收跌,對指數負面影響甚至超過部分大型股。

2、美國參議院版本的稅改方案保留AMT對科網股不利,進而導致了近期美股科網股(中概股)的調整,連帶港股TMT板塊今日亦出現較大幅度調整

12月2日,美國參議院通過了特朗普政府的稅改方案(我們針對此事件進行了點評,報告詳見《為全球經濟復蘇加力,美國減稅對港股也是長期利好》)。參議院方案在最后時刻保留了AMT條款(Corporate AlternativeMinimum tax),此項稅目原定會被移除(眾議院版本中取消了AMT)。

“最后時刻”重新加入的AMT條款對于美股科技公司而言可能帶來更高的稅負,無法享受由于投入R&D或者其他費用而獲得的稅費抵扣。今年表現最為優異的科技板塊受到稅改潛在的負面影響,出現較大回調,基本面穩健的科網巨頭(FAAMG)股價亦受到拖累。中概股、港股科技板塊中前期表現亮眼的個股在近幾日亦出現了較大幅度調整。

3、朝美局勢緊張化的升級,事件沖擊進一步放大了投資者的情緒

此前的兩次朝鮮核試驗(分別為16年9月9日和今年9月3日),港股市場整體還處于估值相對較低位置,朝美關系的緊張程度也還在可控范圍,未給市場帶來過度擾動,韓國和香港市場短暫走弱后均較快修復了跌幅。近日多家媒體對朝美局勢的報道,相較以往體現出更為緊張的氛圍,適逢恒指處于近幾年來的高位,對本來就已較為猶豫的投資者帶來較大的情緒上沖擊,造成了市場一定程度的踩踏。

2 震蕩加劇無關基本面;資金邏輯未逆轉,震蕩只會是階段性的;優質龍頭受到波及,但“又貴又好”的標的只會跌出機會。

當前的市況和去年底呈現相似格局:資金面趨緊且伴隨著美元走強和利率曲線陡峭化。但今年初的行情(歐洲股市迎來資金流入,持續反彈)證明美元走強和利率走高都不是非美權益資產調整的充分條件。

市場調整主要是資金原因,而非基本面原因。但資金面并無逆轉邏輯,波幅放大是階段性現象。全球經濟正處于復蘇的過程中,經濟增長的動能不斷加強。發達國家經濟平穩增長,發展中國家相對發達國家經濟處于觸底反彈的過程中。在這一過程中,企業的盈利狀況持續好轉,今年以來主要股指的盈利增長已經基本消化了估值的擴張。我們預計香港市場2017年全年的企業盈利增速有望達到30%的水平,市場有強勁的基本面支撐當前價格,而短期投資者情緒以及年末獲利了解因素帶來的回調并不影響市場的中期走勢,我們依舊看好香港市場的表現。

當前市場調整的主要理由是資金,其次才是投資情緒,和基本面關聯甚少。但無論是權益資產大類,還是廣義中資資產,抑或港股市場的資金面并無逆轉邏輯。因此,短期波幅放大只能是階段性的。而地緣政治問題往往導致短期波動,但一般不會改變市場原有趨勢(烏克蘭危機、俄土敘利亞沖突、歐洲恐襲等)。

今日的調整中,優質龍頭受到波及,出現了一定的踩踏特征。由于投資者情緒受挫,加之又是年底業績收關之時,港股大市及前期龍頭股短期或有震蕩。但“又貴又好”的標的只會跌出機會。向前看,我們依舊看好香港市場的投資價值,年底風險累計帶來的短期市場波動不改中期市場走勢。繼續建議關注中資銀行、保險和本港藍籌,并繼續強調回調買入策略。

(本文作者介紹:光大證券海外策略首席分析師,2016年新財富最佳分析師評選第一名。)

責任編輯:張海營

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。