文/新浪財經意見領袖專欄作家 盧平

我們分析了2010年以來人民幣和股市走勢,匯率兩升兩貶,兩次升值期間股市一漲一跌,兩次貶值期間股市也是一漲一跌,人民幣匯率升貶與股市似乎沒有比較明顯的關系。從兩國利差的中期角度來看,人民幣有升值壓力,建議重點關注家用電器、食品飲料、銀行三大行業。

2020年以來,人民幣對美元匯率一直處于貶值通道中,從年初的1月19日的高點1美元兌人民幣6.86元貶值為5月28日最高的1美元兌人民幣7.16元,貶值幅度4.4%,目前匯率為1美元兌人民幣7.09元,較年初高點貶值幅度為3.4%。

未來匯率何去何從?股票市場有哪些行業性機會?本文主要分析這兩點。

一、短期對匯率影響的兩大因素:人民幣仍有貶值壓力,不過空間較小

1、中美貿易戰加征的關稅需要通過貶值對沖

中美貿易戰,目前看到的表現形式就是通過不斷的加征關稅來逼迫對方,而關稅的加征削弱了我國對美出口的競爭力,為了對沖關稅的負面影響,我國就會被迫在短期內貶值人民幣。

下圖表示的是從2018年中期以來,中美貿易戰反反復復,隨著關稅不斷的加征,人民幣對美元不斷的貶值。

我們可以通過目前的關稅加征情況來判斷人民幣的貶值情況。

以首次加征時點的關稅為起點,假設通過匯率貶值完全對沖關稅加征,則可以算出匯率貶值幅度。前幾輪關稅累計加征幅度18%,以2018年7月6日關稅加征起點人民幣對美元6.648元開始計算,則人民幣兌美元匯率需要貶值1.2元至7.84元。

由于市場對關稅有部分消化,并不是每輪關稅增加都完全轉化為人民幣貶值。目前最新匯率7.078,貶值了0.43元,即37%的關稅加征通過匯率貶值對沖掉了。63%通過企業自行消化。

為了方便計算,我們以每次加征前的關稅作為計算起點,則我們測算出人民幣兌美元匯率應該貶值到7.3元。目前最新匯率7.078,需要再貶值3.1%即可。

2、國內寬松利率調整對匯率形成壓力

為了對沖新冠疫情的負面影響,國內國外都開啟了寬松的貨幣財政政策。3月初美國聯邦基金目標利率從1.75%下調至1.25%,3月中旬大幅下調至0.25%。3月份兩次共下調了150BP。美國基本上一次性把利率調整到位。

? 本世紀初,納斯達克泡沫破裂,加之911事件沖擊,美國把聯邦基金利率調整至最低點1%。

? 2008年次貸危機,美國把聯邦基金利率調整至最低點0.25%,

? 2020年的本次危機,美國把聯邦基金利率調整至0.25%,與08次貸危機一樣了,雖然有其他國家實行負利率,不過短期來看應該是美國利率的最低點了。

相比之下,而中國對利率的調整比較謹慎。7天逆回購利率只下調了30BP至2.2%, LPR1年期報價利率在2020年僅下降了30BP,存款基準利率未動。

雖然我們沒有大幅下調政策利率,央行卻通過數量上的操作,使得市場利率降到了歷史低位。2月以來,MLF操作的量也是萎縮的。但央行先后推出了3000億專項再貸款和5000億再貸款再貼現政策,同樣增加了基礎貨幣供給。此外,3月以來,央行還兩次降準,總共釋放了9500億的流動性,推動我國各類市場化利率大幅下行,銀行間隔夜利率一度降至1%以下,銀行發行同業存單的利率降到了2%以下,中短期國債利率也都達到2%以下,可以說都創下了08年以來的歷史記錄。

由于政策利率調整和市場利率的不同步,兩類利率之間出現了嚴重的倒掛。例如,央行逆回購政策利率比銀行間回購利率高很多,MLF利率比銀行存單利率高很多,意味著銀行從央行那里拿的錢遠遠比從市場上拿的錢要貴很多。對于央行而言,要么降息,使政策利率下降到與市場利率一致,要么收緊貨幣,使市場利率上升到與政策利率一致,前期市場形成的是降息預期。由于過多資金在銀行間市場空轉套利,5月以來央行打擊空轉推動資金脫虛向實,銀行間市場利率提升,降息預期有所淡化。

6月17日國常會提出:進一步通過引導貸款利率和債券利率下行、發放優惠利率貸款、實施中小微企業貸款延期還本付息、支持發放小微企業無擔保信用貸款、減少銀行收費等一系列政策,推動金融系統全年向各類企業合理讓利1.5萬億元。市場預期利率又有20-30BP左右的調整空間。

用美國和中國10年期國債的利差來擬合匯率走勢。國內對市場利率普遍有下調預期,因此中美利率差預期未來將進一步縮小,從而導致匯率有繼續貶值的壓力。

當然,近期的利率調整預期一直落空,市場擔心利率調整引起匯率貶值,進而導致外匯儲備跌破3萬億美元的安全線,不過從近幾年來看,外匯儲備對匯率波動并不敏感。

3、未來貶值預期下降的兩個條件

未來貶值預期下降的兩個條件:一個是中美貿易戰告一段落,不再繼續加征關稅甚至有可能取消此前加征的關稅,第二就是市場對人民幣利率下降預期結束。當然,貶值又受到外匯儲備的影響,目前來看,外匯儲備近幾年基本上穩定在3萬億美元以上,對匯率調整的敏感度不大。

二、未來1年人民幣有升值壓力

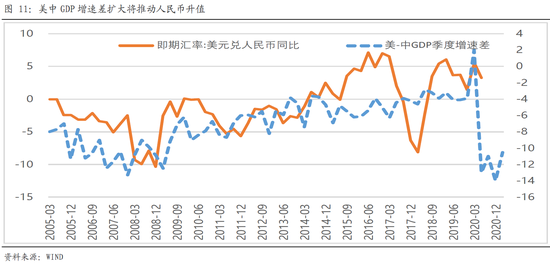

不同于利率定價取決于國內因素,匯率更多的取決于兩國之間的相對因素,我們從兩個維度來看看人民幣兌美元匯率的未來趨勢:相對經濟增長率和10年期國債利差;

1、相對經濟增長率:有升值壓力

中國經濟在經歷長期高速增長后,逐漸向中高速增長過渡,2020年初受到疫情影響,一季度GDP增速-6.8%,美國一季度GDP增速-4.8%,美-中兩者增速差為2%,隨著疫情的擴散和未來消除,預計之后兩者的GDP增速差應該迅速的變為負數,預計2020年二季度后各季度增速差大幅攀升至2位數的高位,而且預期將持續到明年一季度。

從經驗數據來看,中美相對GDP增速與匯率之間的變動在大趨勢上基本一致。美-中GDP增速差與美元兌人民幣匯率是負相關,即兩者差絕對值縮小的時候,人民幣升值,兩者差絕對值擴大的時候,人民幣貶值,從預期兩者增速差的未來1年的走勢來看,人民幣兌美元的匯率有升值壓力。

2、貼現率:短期雖有降息壓力,但應糾偏年初以來利差擴大的負反應

用美中兩國10年期國債到期收益率之差來衡量貼現率的差別。

利差是觀測匯率的另一個重要維度。在中美利差走高的時候,資本流入增加或流出放緩會推動匯率上升;反之則相反。我們可以用美中10年期國債收益率的利差來代表無風險利率的差異。

疫情發生后,美國政策利率基本上一把調整到位,從1.75%下調到0.25%,下調了150BP,相應的,美國10年期國債收益率從去年底的1.92%下降至目前的0.71%,下降了121BP。

而中國政策利率(7天逆回購利率和中期借貸便利MLF一年期利率)只下調了30BP。相應的我國10年期國債收益率從去年底的3.14%下降至目前的2.875%,下降了26BP。不過最低點下降至2.48%下降了65BP(強烈的降息預期)。

6月17日,國常會提出推動金融系統讓利1.5萬億,降息預期指日可待,國債收益率預計將跟隨下降,如果按照市場預期的國內下調30BP,中美10年期國債收益率之差將調整為1.84%,仍然遠遠高于去年底的1.22%。而去年底的匯率為6.97,目前為7.08。

中美利差與匯率逆向變動,而近期加征關稅導致匯率變動反常,目前利差處于最高水平,即使短期國內有降息預期,兩者利差仍然處于歷史高位。從兩國利差的中期角度來看,人民幣有升值壓力。

三、政府指引:合理均衡水平上基本穩定

2020年政府工作報告提出:穩健的貨幣政策要更加靈活適度。綜合運用降準降息、再貸款等手段,引導廣義貨幣供應量和社會融資規模增速明顯高于去年。保持人民幣匯率在合理均衡水平上基本穩定。務必推動企業便利獲得貸款,推動利率持續下行。

近5年以來,人民幣匯率的均值為6.68元,標準差為0.27。

? 如果波動區間在1倍標準差以內,人民幣匯率的區間為6.4-6.95。

? 如果波動區間在2倍標準差以內,人民幣匯率的區間為6.13-7.22,

從近五年的走勢來看,匯率的上限在17-19年基本上不突破1倍標準差6.95,19-20年貶值后上限基本上不突破2倍標準7.22元。下限在2倍標準差以內即底線為6.13元。

目前最新匯率7.08,接近2倍標準差的上限。

四、人民幣升值投資行業選擇

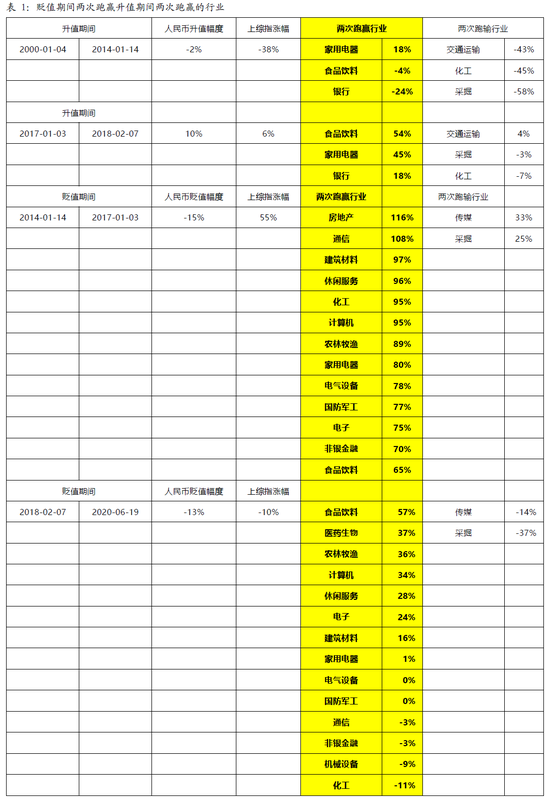

我們分析了2010年以來人民幣和股市走勢,匯率兩升兩貶,兩次升值期間股市一漲一跌,兩次貶值期間股市也是一漲一跌,人民幣匯率升貶與股市似乎沒有比較明顯的關系。可以理解為影響大盤的因素很多,匯率只是一個因素,所以還不足以與股市形成比較明確的對應關系。

我們進一步挖掘行業,還能找到比較明顯的結果,建議重點關注家用電器、食品飲料、銀行三大行業。

升值期間:

? 兩次跑贏大盤的行業:家用電器、食品飲料、銀行。

? 兩次跑輸大盤的行業:交通運輸、采掘、化工。

貶值期間:

? 兩次跑贏大盤的行業:房地產、通信、建筑材料、休閑服務、化工、計算機、農林牧漁、家用電器、電氣設備、國防軍工、電子、非銀金融、食品飲料。

? 兩次都跑輸大盤的行業:傳媒、采掘。

資料來源:WIND

資料來源:WIND

(本文作者介紹:北信瑞豐基金首席經濟學家)

責任編輯:石秀珍 SF183

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。