意見領(lǐng)袖 | 管濤

9月份,在海外美聯(lián)儲首次降息如期而至、國內(nèi)一攬子超預(yù)期金融支持政策舉措出臺的背景下,人民幣匯率(如非特指,本文均指人民幣對美元匯率)延續(xù)了7月底以來的反彈行情。到9月底,境內(nèi)中間價及境內(nèi)外交易價都收復(fù)年內(nèi)跌幅,且均升至7.0比1附近,境外人民幣交易價(CNH)還多次升破7.0。然而,進入10月份以來,人民幣未能延續(xù)反彈走勢。到10月底,境內(nèi)中間價和即期匯率(指銀行間外匯市場下午四點半的交易價)分別收在7.1250和7.1160,較上月底分別下跌1.65%和1.41%,分別錄得2023年7月和8月以來最大跌幅;CNH收在7.1217,下跌1.62%,錄得2023年9月以來最大跌幅。筆者之前關(guān)于當(dāng)前人民幣匯率是雙向波動而非單邊升值的判斷被證實。

有些企業(yè)可能低估了人民幣回撤的風(fēng)險

本輪人民幣反彈始于7月25日,但當(dāng)月外匯供求失衡依然嚴重。7月份,反映境內(nèi)主要外匯供求關(guān)系的銀行即遠期(含期權(quán))結(jié)售匯(下稱“銀行結(jié)售匯”)累計逆差653億美元,環(huán)比增長36.5%,延續(xù)了2023年7月以來持續(xù)逆差的局面。同期,剔除遠期履約的收匯結(jié)匯率為53.7%,環(huán)比小幅上升2.5個百分點;付匯購匯率69.7%,環(huán)比小幅上升2.4個百分點(見圖1)。

7月份,市場結(jié)售匯意愿環(huán)比變動不大,或是因為人民幣反彈來得比較突然,時間也比較靠后。當(dāng)月22日,中國人民銀行(下稱“央行”)下調(diào)7天逆回購利率及1年和5年期貸款市場報價利率(LPR),24日即期匯率還創(chuàng)下7.2760的年內(nèi)新低。25日,央行下調(diào)1年期中期借貸便利(MLF)利率,本以為人民幣將進一步承壓,沒想到卻不跌反漲。不過,到月底反彈也僅有5個交易日。全月,中間價和即期匯率分別下跌0.11%、上漲0.55%,月均中間價和即期匯率分別環(huán)比下跌0.22%、0.10%。

顯然,企業(yè)對于人民幣升值都有點措手不及,難免將信將疑,僅試探性地調(diào)整了交易策略。部分持匯企業(yè)逢高結(jié)匯和部分用匯企業(yè)逢低購匯的操作,導(dǎo)致市場結(jié)售匯意愿同向變化,付匯購匯率仍高出收匯結(jié)匯率16.0個百分點,差值為2013年1月以來的第95.6百分位。同期,銀行結(jié)售匯依然呈現(xiàn)較大逆差,排名史上第六,為2022年本輪人民幣匯率調(diào)整以來次高,僅次于2024年4月的669億美元(見圖1)。

8月份,人民幣繼續(xù)反彈,境內(nèi)外匯供求關(guān)系也進一步好轉(zhuǎn)。全月,中間價和即期匯率分別上漲0.31%、1.95%,月均中間價和即期匯率分別環(huán)比下跌0.04%、上漲1.54%。當(dāng)月,銀行結(jié)售匯由逆差轉(zhuǎn)為順差132億美元,終結(jié)了連續(xù)13個月的逆差格局。同期,收匯結(jié)匯率為55.4%,環(huán)比小幅上升1.8個百分點;付匯購匯率59.6%,環(huán)比大幅回落10.1個百分點(見圖1)。

由上可見,8月份,境內(nèi)人民幣交易價走得比較強,而中間價繼續(xù)弱勢整理,甚至當(dāng)月13日還創(chuàng)下7.1479的年內(nèi)新低。由于中間價持穩(wěn),持匯企業(yè)對于人民幣升值仍有些半信半疑,結(jié)匯意愿環(huán)比小幅增強;交易價走強,用匯企業(yè)更加相信人民幣反轉(zhuǎn)的故事,采取了持幣觀望的態(tài)度,購匯動機大幅減弱。這導(dǎo)致付匯購匯率僅高出收匯結(jié)匯率4.1個百分點,差值環(huán)比大幅收斂11.9個百分點,降至2023年3月以來新低,推動銀行結(jié)售匯差額逆轉(zhuǎn)(見圖1)。

9月份,在內(nèi)外部利好共振的作用下,人民幣加速升值。全月,中間價和即期匯率分別上漲1.50%、1.03%,月均中間價和即期匯率分別環(huán)比上漲0.78%、1.05%。當(dāng)月,銀行結(jié)售匯順差增至731億美元,排名史上第三(僅次于2020年12月的984億美元和2014年1月的803億美元)。同期,收匯結(jié)匯率為62.2%,環(huán)比大幅上升6.8個百分點;付匯購匯率61.8%,環(huán)比小幅上升2.2個百分點(見圖1)。

9月份中間價快速走強一定程度上加劇了持匯企業(yè)的升值恐慌,這些企業(yè)明顯加大了外匯拋售的力度。而用匯企業(yè)則在即期匯率連漲三個月后選擇了落袋為安,小幅增加了逢低購匯。尤其是9月25日以來,CNH多次升破7.0,而境內(nèi)人民幣交易價(CNY)緊守在7.01上方,或強化了市場結(jié)售匯動機。9月25至9月30日,境內(nèi)銀行間外匯市場日均即期詢價成交量為513億美元,較9月初至9月24日日均成交增長23.5%(見圖2)。這導(dǎo)致付匯購匯率2022年10月以來首次低于收匯結(jié)匯率,二者差值為-0.5個百分點,推動結(jié)售匯順差進一步擴大(見圖1)。

外圍因素是人民幣繼續(xù)反彈的主要拖累

9月底,筆者曾在一個論壇上明確提出,“不要妄言新周期,而要適應(yīng)新常態(tài)”。由于內(nèi)外部還有很多不確定性,人民幣匯率更多是從過去的單邊轉(zhuǎn)向了雙向波動。其中,從外部看,盡管9月份美聯(lián)儲啟動了首次降息,且是超常規(guī)的50個基點,但美聯(lián)儲主席鮑威爾也告訴大家不要將其視為新常態(tài),未來美聯(lián)儲降息可能加快、放慢甚至?xí)和=迪ⅰ?/p>

當(dāng)時,筆者表示,這輪降息周期啟動后,美國經(jīng)濟會有“軟著陸”“硬著陸”和“不著陸”三種情形。在“軟著陸”的情況下,美聯(lián)儲是漸進、間歇式降息,小幅地降息。在“不著陸”的情況下,美聯(lián)儲有可能暫停降息,甚至有可能像20世紀90年代中期格林斯潘一樣重啟加息。只有在“硬著陸”的情況下,美聯(lián)儲才可能大幅降息,當(dāng)市場避險情緒消退后,美元才會趨勢性走弱(詳見《管濤:本輪人民幣匯率反彈由市場驅(qū)動,并非有關(guān)方面故意引導(dǎo)》)。

現(xiàn)在來看,10月份以來發(fā)布的數(shù)據(jù)顯示,美國經(jīng)濟正在轉(zhuǎn)向第二種情形,即“不著陸”的概率上升。

一方面,7月份失業(yè)率飆升引發(fā)的衰退擔(dān)憂進一步消退。8、9月份,美國職位空缺數(shù)與失業(yè)人數(shù)之比分別為1.10和1.09倍,繼續(xù)低于疫情前2019年月均1.19倍的水平。9、10月份,美國失業(yè)率分別為4.1%和4.1%,從7月份的高點4.3%回落。10月份,美國新增ADP就業(yè)23.3萬人,遠高于前9個月平均15.2萬人的水平(見圖3)。

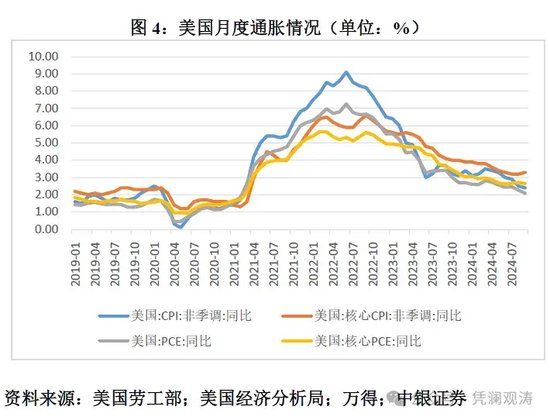

另一方面,美聯(lián)儲抱有較大信心的通脹回落趨勢受阻。9月份,美國個人消費支出物價指數(shù)(PCE)同比增長2.1%,持平預(yù)期,為2021年初以來最低;最受美聯(lián)儲青睞的核心PCE增長2.7%,持平前值,但超過預(yù)期值2.6%。同期,美國消費者物價指數(shù)(CPI)讀數(shù)全面超預(yù)期:CPI同比增長2.4%,低于前值2.5%,但高于預(yù)期值2.3%;核心CPI增長3.3%,高于前值和預(yù)期值3.2%(見圖4)。

2020年,受新冠疫情沖擊,美國實際國內(nèi)生產(chǎn)總值(GDP)下降2.2%。2021年,受低基數(shù)影響,美國實際GDP增長6.1%,為1985年以來新高。此后,2022年增長2.5%,2023年增長2.9%,遠高于官方估算的潛在增速1.8%(美聯(lián)儲)~2.0%(美國國會預(yù)算辦公室,CBO)。2024年三季度,美國實際GDP環(huán)比折年率增長2.8%,略低于市場預(yù)期及前值2.8%。最近,國際貨幣基金組織(IMF)將2024年美國實際GDP增速預(yù)測值上調(diào)0.2個百分點至2.8%。果真如此,美國這哪里是通脹持續(xù)回落、失業(yè)小幅上升、經(jīng)濟增速放緩的“軟著陸”,分明是“不著陸”。美國官方將其定調(diào)為“軟著陸”,或是出于官宣“不著陸”可能會刺激市場通脹預(yù)期的擔(dān)心。

由于就業(yè)市場依然強勁、通脹回落受阻,市場對于美聯(lián)儲的寬松預(yù)期迅速降溫。近期,越來越多的美聯(lián)儲官員出來放風(fēng),要在降息問題上采取更加謹慎的態(tài)度。根據(jù)最新數(shù)據(jù),市場預(yù)期美聯(lián)儲11月份議息會議降息50個基點的概率為零,降息25個基點的概率為99.7%,不降息的概率為0.3%。

此外,10月份以來的民調(diào)結(jié)果顯示,特朗普勝選的概率上升,引發(fā)了“特朗普交易”的回歸。市場普遍認為,特朗普重返白宮后,將實施比哈里斯更具擴張性的財政政策。而且,特朗普偏好貿(mào)易摩擦,有可能對中國乃至全球進口加征關(guān)稅。這將推高美國通脹中樞,縮小美聯(lián)儲降息空間,甚至迫使美聯(lián)儲重啟加息,并增加中國經(jīng)濟復(fù)蘇前景的不確定性。

美聯(lián)儲寬松預(yù)期降溫疊加特朗普交易回歸,導(dǎo)致10月份美債收益率和美元指數(shù)止跌反彈。10月全月,2年期美債收益率上升50個基點,由3.66%升至4.16%,月均2年期中美國債收益率差負值環(huán)比擴大23個基點;10年期美債收益率上升47個基點,由3.81%升至4.28%,月均10年期中美國債收益率差負值環(huán)比擴大33個基點;美元指數(shù)(DXY)上漲3.11%,由100.76升至103.89(見圖5)。這令人民幣重新承壓,當(dāng)月隔夜美元指數(shù)與人民幣中間價為高度正相關(guān)0.934,遠高于前10個月二者正相關(guān)0.376的水平。

值得一提的是,11月1日,美國發(fā)布10月份新增非農(nóng)就業(yè)數(shù)據(jù),僅及市場預(yù)期的1/10,這強化了市場對于11月份議息會議降息的預(yù)期。但這僅引起盤間美元指數(shù)和美債收益率短暫下行,隨后市場焦點轉(zhuǎn)向下周美國總統(tǒng)大選的不確定性,美元指數(shù)和美債收益率最終依然收漲。

增量政策加碼支撐人民幣頂住外部逆風(fēng)

如前所述,10月份,美元指數(shù)上漲3.11%。這是2022年3月以來第三大的單月漲幅,僅次于2022年4月和9月份的4.94%和3.19%(見圖5)。2022年4月,人民幣中間價和即期匯率分別下跌4.07%、3.69%;2022年9月,分別下跌2.95%、2.86%;2024年10月,分別下跌1.65%、1.41%(見圖6)。可見,在“美元強、人民幣弱”的“蹺蹺板效應(yīng)”中,本次人民幣跌幅是三次中最小的。

2024年上半年,人民幣承壓時期,美元對人民幣即期匯率相對當(dāng)日中間價經(jīng)常正偏離1%以上(即美元對人民幣偏升值),個別交易日甚至在正偏離2%的漲停板位置附近。10月份,人民幣再度承壓,美元對人民幣即期匯率相對當(dāng)日中間價的偏離時正時負,其中9個交易日為負(即人民幣對美元偏升值),占到當(dāng)月交易日的50%;月均正偏離0.001%,略高于9月份月均負偏離0.016%,但小于三季度季均正偏離0.745%(即人民幣對美元偏貶值),更是遠小于上半年日均正偏離1.552%(見圖6)。

之所以在美元指數(shù)錄得2024年以來單月最大漲幅的情況下,人民幣調(diào)整壓力明顯小于上半年,主要緣于9月底以來一攬子增量金融和財政政策陸續(xù)出臺且逐步落地生效。盡管三季度中國實際GDP同比增速如期下行,但9月份一些經(jīng)濟指標(biāo)已出現(xiàn)了邊際好轉(zhuǎn),10月份制造業(yè)采購經(jīng)理人指數(shù)(PMI)更是時隔5個月重回50%的榮枯線以上。其實,境內(nèi)外人民幣交易價自9月13日起就曾升破7.10,早于9月24日出臺一攬子金融支持政策(見圖2和圖6)。這表明,彼時的人民幣匯率已經(jīng)較為充分地反映了穩(wěn)增長政策加碼之前的中國經(jīng)濟前景。前述政策宣示及其初步效果改善了市場對于中國經(jīng)濟復(fù)蘇的預(yù)期,進一步夯實了人民幣匯率穩(wěn)定的基礎(chǔ)。

10月份,月均境內(nèi)銀行間外匯市場即期詢價成交量為437億美元,與上月基本持平,為2015年8月以來的第96.5百分位;CNH相對當(dāng)日CNY的月均偏離由上月的-12個基點轉(zhuǎn)為+174個基點,顯示市場貶值壓力和預(yù)期轉(zhuǎn)強(見圖7)。這意味著當(dāng)月銀行結(jié)售匯差額或再度反轉(zhuǎn)。

來源:《第一財經(jīng)》

(本文作者介紹:中銀證券全球首席經(jīng)濟學(xué)家)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼